You might also like

- Οδηγός για Επενδύσεις στο Χρηματιστήριο για Έφηβους: Πώς να Διασφαλίσετε μια Ζωή Οικονομικής Ελευθερίας Μέσω της Δύναμης της ΕπένδυσηςFrom EverandΟδηγός για Επενδύσεις στο Χρηματιστήριο για Έφηβους: Πώς να Διασφαλίσετε μια Ζωή Οικονομικής Ελευθερίας Μέσω της Δύναμης της ΕπένδυσηςNo ratings yet

- Freedom 24Document9 pagesFreedom 24ThomyNo ratings yet

- Trader Guide Greek PDFDocument11 pagesTrader Guide Greek PDFJohn KonstantaropoulosNo ratings yet

- Μια απλή προσέγγιση στη διαπραγμάτευση ομολόγων: Ο εισαγωγικός οδηγός για τις επενδύσεις σε ομόλογα και τη διαχείριση του χαρτοφυλακίου τουςFrom EverandΜια απλή προσέγγιση στη διαπραγμάτευση ομολόγων: Ο εισαγωγικός οδηγός για τις επενδύσεις σε ομόλογα και τη διαχείριση του χαρτοφυλακίου τουςNo ratings yet

- Stock Market-NotesDocument20 pagesStock Market-NotesCH. PINGOURASNo ratings yet

- Μια απλή προσέγγιση για τη διαχείριση των χρημάτων στις επενδύσεις: Πώς να χρησιμοποιείτε τεχνικές και στρατηγικές διαχείρισης χρημάτων για να βελτιώσετε τη δραστηριότητά σας στις διαδικτυακές συναλλαγές.From EverandΜια απλή προσέγγιση για τη διαχείριση των χρημάτων στις επενδύσεις: Πώς να χρησιμοποιείτε τεχνικές και στρατηγικές διαχείρισης χρημάτων για να βελτιώσετε τη δραστηριότητά σας στις διαδικτυακές συναλλαγές.No ratings yet

- Επενδύσεις για αρχάριους και για χαμηλά- μεσαία εισοδήματα.Document17 pagesΕπενδύσεις για αρχάριους και για χαμηλά- μεσαία εισοδήματα.stratos goumasNo ratings yet

- Μια εύκολη προσέγγιση των επενδυτικών κεφαλαίων: Ο εισαγωγικός οδηγός για τα αμοιβαία κεφάλαια και τις πιο αποτελεσματικές επενδυτικές στρατηγικές στον τομέα της διαχείρισης περιουσιακών στοιχείωνFrom EverandΜια εύκολη προσέγγιση των επενδυτικών κεφαλαίων: Ο εισαγωγικός οδηγός για τα αμοιβαία κεφάλαια και τις πιο αποτελεσματικές επενδυτικές στρατηγικές στον τομέα της διαχείρισης περιουσιακών στοιχείωνNo ratings yet

- An9EyGJ24TMbcPHTbxFiUx XGSUXTOUjwBXru 3ud3w1e7VfTwZK Y1gsVvg1LL8l VfHi1dp5yKef7 CGKjBM95Mzuez9FfUBw03ZTscQe97cjdN SOGk AygMtTGwDocument14 pagesAn9EyGJ24TMbcPHTbxFiUx XGSUXTOUjwBXru 3ud3w1e7VfTwZK Y1gsVvg1LL8l VfHi1dp5yKef7 CGKjBM95Mzuez9FfUBw03ZTscQe97cjdN SOGk AygMtTGwAnother HumanNo ratings yet

- Μια απλή προσέγγιση στην παθητική επένδυση: Ένας εισαγωγικός οδηγός για τις θεωρητικές και λειτουργικές αρχές της παθητικής επένδυσης για τη δημιουργία τεμπέλικων χαρτοφυλακίων που αποδίδουν με την πάροδο του χρόνουFrom EverandΜια απλή προσέγγιση στην παθητική επένδυση: Ένας εισαγωγικός οδηγός για τις θεωρητικές και λειτουργικές αρχές της παθητικής επένδυσης για τη δημιουργία τεμπέλικων χαρτοφυλακίων που αποδίδουν με την πάροδο του χρόνουNo ratings yet

- Προγνωστικά στοιχήματος & Στρατηγικές για το Στοίχημα Δωρεάν βιβλίοDocument27 pagesΠρογνωστικά στοιχήματος & Στρατηγικές για το Στοίχημα Δωρεάν βιβλίοPrognostikaStoiximatosNo ratings yet

- Μια απλή προσέγγιση στην επενδυτική ψυχολογία: Πώς να εφαρμόζετε τις ψυχολογικές στρατηγικές και συμπεριφορές των νικηφόρων εμπόρων για να εμπορεύεστε με επιτυχία στο διαδίκτυοFrom EverandΜια απλή προσέγγιση στην επενδυτική ψυχολογία: Πώς να εφαρμόζετε τις ψυχολογικές στρατηγικές και συμπεριφορές των νικηφόρων εμπόρων για να εμπορεύεστε με επιτυχία στο διαδίκτυοNo ratings yet

- Σχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηDocument10 pagesΣχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηstratos goumas100% (3)

- Μια απλή προσέγγιση των επενδύσεων σε μετοχές: Ένας εισαγωγικός οδηγός για την επένδυση σε μετοχές για να κατανοήσετε τι είναι, πώς λειτουργούν και ποιες είναι οι κύριες στρατηγικέςFrom EverandΜια απλή προσέγγιση των επενδύσεων σε μετοχές: Ένας εισαγωγικός οδηγός για την επένδυση σε μετοχές για να κατανοήσετε τι είναι, πώς λειτουργούν και ποιες είναι οι κύριες στρατηγικέςNo ratings yet

- DEO31 Notes Book-DDocument94 pagesDEO31 Notes Book-DgiorgiodfnNo ratings yet

- Στο μυαλό των μεγάλων επενδυτών: Ένα ταξίδι στην ψυχολογία που χρησιμοποίησαν οι μεγαλύτεροι επενδυτές όλων των εποχών μέσα από βιογραφίες, αποσπάσματα και επιχειρησιακή ανάλυσηFrom EverandΣτο μυαλό των μεγάλων επενδυτών: Ένα ταξίδι στην ψυχολογία που χρησιμοποίησαν οι μεγαλύτεροι επενδυτές όλων των εποχών μέσα από βιογραφίες, αποσπάσματα και επιχειρησιακή ανάλυσηNo ratings yet

- Pos Na Kerdiseis Extra Eisodima Apo To Diadiktio v1 0Document64 pagesPos Na Kerdiseis Extra Eisodima Apo To Diadiktio v1 0Eric WhitfieldNo ratings yet

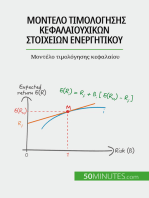

- Μοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουFrom EverandΜοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουNo ratings yet

- 2η ΟΣΣ - 2017-18 - Τύποι ΒιβλίουDocument94 pages2η ΟΣΣ - 2017-18 - Τύποι ΒιβλίουgiorgiodfnNo ratings yet

- Μια απλή προσέγγιση της θεμελιώδους ανάλυσης στις επενδύσεις: Ο εισαγωγικός οδηγός για τις τεχνικές και τις στρατηγικές θεμελιώδους ανάλυσης για την πρόβλεψη των γεγονότων που κινούν τις αγορέςFrom EverandΜια απλή προσέγγιση της θεμελιώδους ανάλυσης στις επενδύσεις: Ο εισαγωγικός οδηγός για τις τεχνικές και τις στρατηγικές θεμελιώδους ανάλυσης για την πρόβλεψη των γεγονότων που κινούν τις αγορέςNo ratings yet

- Workbook AlgonaryDocument46 pagesWorkbook Algonaryyiannis.pap30No ratings yet

- Μια απλή προσέγγιση των χρηματοοικονομικών επενδύσεων: Πώς να μάθετε το επάγγελμα του online εμπόρου και να ανακαλύψετε τα βασικά στοιχεία της διαπραγμάτευσης με επιτυχίαFrom EverandΜια απλή προσέγγιση των χρηματοοικονομικών επενδύσεων: Πώς να μάθετε το επάγγελμα του online εμπόρου και να ανακαλύψετε τα βασικά στοιχεία της διαπραγμάτευσης με επιτυχίαNo ratings yet

- Τι μπορεί να προκαλέσει το κραχDocument3 pagesΤι μπορεί να προκαλέσει το κραχNik MpitNo ratings yet

- Μια εύκολη προσέγγιση για τις συναλλαγές επιλογών: Ο εισαγωγικός οδηγός για τη διαπραγμάτευση δικαιωμάτων προαίρεσης και τις κύριες στρατηγικές διαπραγμάτευσης δικαιωμάτων προαίρεσηςFrom EverandΜια εύκολη προσέγγιση για τις συναλλαγές επιλογών: Ο εισαγωγικός οδηγός για τη διαπραγμάτευση δικαιωμάτων προαίρεσης και τις κύριες στρατηγικές διαπραγμάτευσης δικαιωμάτων προαίρεσηςNo ratings yet

- Θεωρία Διαχείρισης ΧαρτοφυλακίουDocument39 pagesΘεωρία Διαχείρισης ΧαρτοφυλακίουPetros ArvanitisNo ratings yet

- Μακροοικονομία απλοποιημένη, επένδυση με ερμηνεία των χρηματοπιστωτικών αγορών: Πώς να διαβάζετε και να κατανοείτε τις χρηματοπιστωτικές αγορές προκειμένου να επενδύετε συνειδητά χάρη στα δεδομένα που παρέχει η μακροοικονομίαFrom EverandΜακροοικονομία απλοποιημένη, επένδυση με ερμηνεία των χρηματοπιστωτικών αγορών: Πώς να διαβάζετε και να κατανοείτε τις χρηματοπιστωτικές αγορές προκειμένου να επενδύετε συνειδητά χάρη στα δεδομένα που παρέχει η μακροοικονομίαNo ratings yet

- Timologish Kostologish ProiontosDocument35 pagesTimologish Kostologish ProiontosthanoskafkaNo ratings yet

- Τεχνική ανάλυση για όλους: Πώς να χρησιμοποιείτε τα βασικά στοιχεία της τεχνικής ανάλυσης για να διαβάζετε διαγράμματα και να κατανοείτε καλύτερα τις χρηματοπιστωτικές αγορέςFrom EverandΤεχνική ανάλυση για όλους: Πώς να χρησιμοποιείτε τα βασικά στοιχεία της τεχνικής ανάλυσης για να διαβάζετε διαγράμματα και να κατανοείτε καλύτερα τις χρηματοπιστωτικές αγορέςNo ratings yet

- Parousiasi - 9Document110 pagesParousiasi - 9Mix-Kat ZiakaNo ratings yet

- Το οικονομικό γλωσσάριο: Οι όροι που πρέπει να γνωρίζετε και να εμβαθύνετε προκειμένου να εξοικειωθείτε με τον τομέα των συναλλαγών σε επιχειρησιακό επίπεδοFrom EverandΤο οικονομικό γλωσσάριο: Οι όροι που πρέπει να γνωρίζετε και να εμβαθύνετε προκειμένου να εξοικειωθείτε με τον τομέα των συναλλαγών σε επιχειρησιακό επίπεδοNo ratings yet

- ΟΔΗΓΟΣ ΚΡΥΠΤΟ ΚΟΝΚΛΑΒΙΟΥ ΕΚΔΟΣΗ 3 ΝΟΕΜΒΡΗΣ 21Document22 pagesΟΔΗΓΟΣ ΚΡΥΠΤΟ ΚΟΝΚΛΑΒΙΟΥ ΕΚΔΟΣΗ 3 ΝΟΕΜΒΡΗΣ 21Traianos Jo0% (1)

- Η οικονομία του νοικοκυριού: FINANCIAL MANAGEMENT FOR BEGINNERS, #3From EverandΗ οικονομία του νοικοκυριού: FINANCIAL MANAGEMENT FOR BEGINNERS, #3Rating: 5 out of 5 stars5/5 (1)

- Forex LessonsDocument254 pagesForex LessonsspyrosmNo ratings yet

- New To Forex Guide (Greek)Document27 pagesNew To Forex Guide (Greek)Voukino Gr0% (1)

- Ενότητα 2Document43 pagesΕνότητα 2MarkNo ratings yet

- ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΕΡΕΥΝΑDocument9 pagesΧΡΗΜΑΤΙΣΤΗΡΙΟ ΕΡΕΥΝΑFOrx GrKNo ratings yet

- 4.2 Οικογενειακό Εισόδημα - ΠροϋπολογισμόςDocument13 pages4.2 Οικογενειακό Εισόδημα - ΠροϋπολογισμόςStavros MangavelasNo ratings yet

- Valuation Models 6Document52 pagesValuation Models 6miles davisNo ratings yet

- Σημειώσεις σεμιναρίου "Επιδέξιες Διαπραγματεύσεις για Δικηγόρους"Document106 pagesΣημειώσεις σεμιναρίου "Επιδέξιες Διαπραγματεύσεις για Δικηγόρους"ΔΙΚΗΓΟΡΙΚΟΣ ΣΥΛΛΟΓΟΣ ΛΑΡΙΣΑΣ100% (2)

- ΑΝΑΛΥΣΗ ΕΠΕΝΔΥΣΕΩΝDocument140 pagesΑΝΑΛΥΣΗ ΕΠΕΝΔΥΣΕΩΝAnonymous 3LVKXUNo ratings yet

- ΠΕΡΙ ΠΛΗΘΩΡΙΣΜΟΥ ΕΝΝΟΙΑDocument7 pagesΠΕΡΙ ΠΛΗΘΩΡΙΣΜΟΥ ΕΝΝΟΙΑΠαναγιώτα ΛουκάNo ratings yet

- Εισαγωγικός Οδηγός Εταιρικών Ομολόγων v2-0Document18 pagesΕισαγωγικός Οδηγός Εταιρικών Ομολόγων v2-0Evangelos PapageorgiouNo ratings yet

- StatisticsDocument54 pagesStatisticsDennis SinnedNo ratings yet

- Stelexos Xrimatistiriakon Ergasion 2009 1992Document15 pagesStelexos Xrimatistiriakon Ergasion 2009 1992KΑΛΙΕΡΓΩ ΣΤΗΝ ΠΟΛΗNo ratings yet

- TradersDocument78 pagesTradersastroblogicNo ratings yet

- ΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥDocument12 pagesΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥEleni KaragiannidouNo ratings yet

- Chapter 1Document32 pagesChapter 1Αλεξ ΠλοσιβNo ratings yet

- Accelerator Plus - Regular Premium Basic - Global Dynamic FundDocument4 pagesAccelerator Plus - Regular Premium Basic - Global Dynamic Fundanna.andreouu321No ratings yet

- KIID Greek Equity Class A GRDocument2 pagesKIID Greek Equity Class A GRAggelou DimitrisNo ratings yet

- Restart by Manos Daskalakis XDream TeamDocument108 pagesRestart by Manos Daskalakis XDream TeamGrigoris VasilopoulosNo ratings yet

- ΔΙΕΘΝΕΙΣ ΝΟΜΙΣΜΑΤΙΚΕΣ ΣΧΕΣΕΙΣ 1.1Document22 pagesΔΙΕΘΝΕΙΣ ΝΟΜΙΣΜΑΤΙΚΕΣ ΣΧΕΣΕΙΣ 1.1asheko.annNo ratings yet

- ΠΑΠΥΡΟΙ ΤΗΣ ΕΠΙΤΥΧΙΑΣ (ΚΟΝΚΛΑΒΙ0) - 3Η ΕΚΔΟΣΗ ΝΟΕΜΒΡΙΟΣ ΤΟΥ 21Document21 pagesΠΑΠΥΡΟΙ ΤΗΣ ΕΠΙΤΥΧΙΑΣ (ΚΟΝΚΛΑΒΙ0) - 3Η ΕΚΔΟΣΗ ΝΟΕΜΒΡΙΟΣ ΤΟΥ 21Traianos Jo0% (1)

- ΕΡΩΤΗΣΕΙΣ ΠΙΣΤΟΠΟΙΗΣΗΣ ΝΕΕΣ ΓΡΑΦΙΣΤΩΝDocument53 pagesΕΡΩΤΗΣΕΙΣ ΠΙΣΤΟΠΟΙΗΣΗΣ ΝΕΕΣ ΓΡΑΦΙΣΤΩΝArgyrwNo ratings yet

- 1-A2-Shmeioseis XrhmatodotikhsDocument66 pages1-A2-Shmeioseis XrhmatodotikhssofiaNo ratings yet

- Dialexi4 5 (Xrima)Document24 pagesDialexi4 5 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- ΑΟΘ 7 Απαντήσεις Βιβλιου 8 Τραπεζικο ΣυστημαDocument17 pagesΑΟΘ 7 Απαντήσεις Βιβλιου 8 Τραπεζικο ΣυστημαMagda ZafeiriouNo ratings yet

- Βοήθεια για το ΣτοίχημαDocument9 pagesΒοήθεια για το ΣτοίχημαPanagiotisVourtzoumisNo ratings yet

- Kef 7 SCDocument77 pagesKef 7 SCdespoina ioannouNo ratings yet

- 03 Αξιολόγηση Πάγιων ΕπενδύσεωνDocument63 pages03 Αξιολόγηση Πάγιων ΕπενδύσεωνValiaNo ratings yet

- ElpedisonDocument2 pagesElpedisonThomyNo ratings yet

- Οι αμοιβές μελών ΔDocument12 pagesΟι αμοιβές μελών ΔThomyNo ratings yet

- Filosifiki Lithos 183Document36 pagesFilosifiki Lithos 183ThomyNo ratings yet

- Οι κάτοικοι και τα κράτη της ΕυρώπηςDocument6 pagesΟι κάτοικοι και τα κράτη της ΕυρώπηςThomyNo ratings yet

- KATATAKTIRIES - G.S 2021istosl ProkiryxiDocument4 pagesKATATAKTIRIES - G.S 2021istosl ProkiryxiThomyNo ratings yet

- myDATA - Δείτε όλες τις αλλαγές με τη νέα απόφαση Α 1023 - 2023 TaxheavenDocument6 pagesmyDATA - Δείτε όλες τις αλλαγές με τη νέα απόφαση Α 1023 - 2023 TaxheavenThomyNo ratings yet

- Δέκα ημέρες έχουν στη διάθεσή τους οι φορολογούμενοι για να συμπληρώσουνDocument2 pagesΔέκα ημέρες έχουν στη διάθεσή τους οι φορολογούμενοι για να συμπληρώσουνThomyNo ratings yet

- Το νεο νομοσχεδιο στα εργατικαDocument35 pagesΤο νεο νομοσχεδιο στα εργατικαThomyNo ratings yet

- PineDocument5 pagesPineThomyNo ratings yet

- ΣΗΜΕΙΩΣΕΙΣ ΕΛΠ ΦΟΡΟΛΟΓΙΚΟ ΜΕΡΟΣ ΟΕΕDocument82 pagesΣΗΜΕΙΩΣΕΙΣ ΕΛΠ ΦΟΡΟΛΟΓΙΚΟ ΜΕΡΟΣ ΟΕΕThomyNo ratings yet

- Ορφικοί ύμνοιDocument89 pagesΟρφικοί ύμνοιThomyNo ratings yet

- ΑνώνυμεςDocument144 pagesΑνώνυμεςThomyNo ratings yet

- ΙστορίαDocument2 pagesΙστορίαThomyNo ratings yet

- ἡ ἡδονήDocument2 pagesἡ ἡδονήThomyNo ratings yet

- ΒΕΒΑΙΩΣΗ ΑΠΟΔΟΧΩΝ 2021Document16 pagesΒΕΒΑΙΩΣΗ ΑΠΟΔΟΧΩΝ 2021ThomyNo ratings yet

- ΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ ΜΕ ΤΑ ΔΙΕΘΝΗ ΠΡΟΤΥΠΑ.-1Document105 pagesΣΥΓΚΡΙΤΙΚΗ ΑΝΑΛΥΣΗ ΤΩΝ ΕΛΛΗΝΙΚΩΝ ΛΟΓΙΣΤΙΚΩΝ ΠΡΟΤΥΠΩΝ ΜΕ ΤΑ ΔΙΕΘΝΗ ΠΡΟΤΥΠΑ.-1ThomyNo ratings yet

- Ηλεκτρονικα Βιβλια MeridianDocument13 pagesΗλεκτρονικα Βιβλια MeridianThomyNo ratings yet

- ΠαρεγκεφαλίδαDocument96 pagesΠαρεγκεφαλίδαThomyNo ratings yet

- ηλεκτρονική τιμολόγησηDocument9 pagesηλεκτρονική τιμολόγησηThomyNo ratings yet

- ΦΙΛΟΛΟΓΟDocument8 pagesΦΙΛΟΛΟΓΟThomyNo ratings yet

- ΥΠΟΧΡΕΩΣΕΙΣ ΣΥΝΔΕΔ.ΕΠΙΧ.Document16 pagesΥΠΟΧΡΕΩΣΕΙΣ ΣΥΝΔΕΔ.ΕΠΙΧ.ThomyNo ratings yet

- 1 Πως Συντάσσεται η Διάταξη Τελευταίας ΒουλήσεωςDocument11 pages1 Πως Συντάσσεται η Διάταξη Τελευταίας ΒουλήσεωςThomyNo ratings yet

- Ν.4808 2021Document2 pagesΝ.4808 2021ThomyNo ratings yet