You might also like

- Οργάνωση και Λειτουργία Κομμωτηρίου - ΜάρκετινγκDocument54 pagesΟργάνωση και Λειτουργία Κομμωτηρίου - ΜάρκετινγκΒίκτωρας Γιακουμάτος83% (12)

- ΕΠΕΝΔΥΣΕΙΣ (ΤΖΑΒΑΛΗΣ)Document23 pagesΕΠΕΝΔΥΣΕΙΣ (ΤΖΑΒΑΛΗΣ)georgedoulfisNo ratings yet

- $RVJ4FUFDocument101 pages$RVJ4FUFMARIA KKNo ratings yet

- Σχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηDocument10 pagesΣχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηstratos goumas100% (3)

- Θεωρία Διαχείρισης ΧαρτοφυλακίουDocument39 pagesΘεωρία Διαχείρισης ΧαρτοφυλακίουPetros ArvanitisNo ratings yet

- ΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥDocument12 pagesΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥEleni KaragiannidouNo ratings yet

- DEO31 Notes Book-DDocument94 pagesDEO31 Notes Book-DgiorgiodfnNo ratings yet

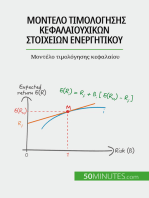

- Μοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουFrom EverandΜοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουNo ratings yet

- 2η ΟΣΣ - 2017-18 - Τύποι ΒιβλίουDocument94 pages2η ΟΣΣ - 2017-18 - Τύποι ΒιβλίουgiorgiodfnNo ratings yet

- ΑΝΑΛΥΣΗ ΕΠΕΝΔΥΣΕΩΝDocument140 pagesΑΝΑΛΥΣΗ ΕΠΕΝΔΥΣΕΩΝAnonymous 3LVKXUNo ratings yet

- Valuation Models 4Document52 pagesValuation Models 4miles davisNo ratings yet

- Parousiasi - 9Document110 pagesParousiasi - 9Mix-Kat ZiakaNo ratings yet

- Dialexi4-5 (Xrima) ZoomDocument46 pagesDialexi4-5 (Xrima) ZoomΓιωργος ΜουστακηςNo ratings yet

- Επένδυση Χρημάτων για ΑρχάριουςDocument31 pagesΕπένδυση Χρημάτων για ΑρχάριουςThomyNo ratings yet

- Ενότητα 2Document43 pagesΕνότητα 2MarkNo ratings yet

- Chapter 1Document32 pagesChapter 1Αλεξ ΠλοσιβNo ratings yet

- Accelerator Plus - Regular Premium Basic - Global Dynamic FundDocument4 pagesAccelerator Plus - Regular Premium Basic - Global Dynamic Fundanna.andreouu321No ratings yet

- Trader Guide Greek PDFDocument11 pagesTrader Guide Greek PDFJohn KonstantaropoulosNo ratings yet

- Dialexi4 5 (Xrima)Document24 pagesDialexi4 5 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- StatisticsDocument54 pagesStatisticsDennis SinnedNo ratings yet

- Kiid 84Document3 pagesKiid 84ZINOVIA DELOGOUNo ratings yet

- ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΚΑΘΕΣΤΩΣ ΑΥΞΗΣΗΣ ΤΙΜΩΝDocument16 pagesΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΚΑΘΕΣΤΩΣ ΑΥΞΗΣΗΣ ΤΙΜΩΝElena GerodimouNo ratings yet

- 2. ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΜΕ ΣΜΕ (1-26)Document26 pages2. ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΜΕ ΣΜΕ (1-26)Efi BitakouNo ratings yet

- Κεφάλαιο 1 - Ανάλυση ΜόχλευσηςDocument17 pagesΚεφάλαιο 1 - Ανάλυση Μόχλευσηςagis.condtNo ratings yet

- Τι μπορεί να προκαλέσει το κραχDocument3 pagesΤι μπορεί να προκαλέσει το κραχNik MpitNo ratings yet

- Μια απλή προσέγγιση στη διαπραγμάτευση ομολόγων: Ο εισαγωγικός οδηγός για τις επενδύσεις σε ομόλογα και τη διαχείριση του χαρτοφυλακίου τουςFrom EverandΜια απλή προσέγγιση στη διαπραγμάτευση ομολόγων: Ο εισαγωγικός οδηγός για τις επενδύσεις σε ομόλογα και τη διαχείριση του χαρτοφυλακίου τουςNo ratings yet

- 370 Set-6 2011 Securitization & CrisisDocument43 pages370 Set-6 2011 Securitization & Crisisζαχαρούλα καρβουνιάρηNo ratings yet

- ΑΓΟΡΕΣ - 14 4 2013Document122 pagesΑΓΟΡΕΣ - 14 4 2013Antonis BalaskasNo ratings yet

- Audit Des Placements Dans Les Sociétés DAssuranceDocument90 pagesAudit Des Placements Dans Les Sociétés DAssuranceAc MarouaNo ratings yet

- Αγορές Χρήματος Και Κεφαλαίου Σπύρος Σπύρου ΟΠΑ 2015Document457 pagesΑγορές Χρήματος Και Κεφαλαίου Σπύρος Σπύρου ΟΠΑ 2015elena1954No ratings yet

- ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΕΡΕΥΝΑDocument9 pagesΧΡΗΜΑΤΙΣΤΗΡΙΟ ΕΡΕΥΝΑFOrx GrKNo ratings yet

- Lecture 11Document14 pagesLecture 11Vassia SarNo ratings yet

- Ine Lexiko HDocument21 pagesIne Lexiko HDionisis SouliotisNo ratings yet

- Επενδύσεις για αρχάριους και για χαμηλά- μεσαία εισοδήματα.Document17 pagesΕπενδύσεις για αρχάριους και για χαμηλά- μεσαία εισοδήματα.stratos goumasNo ratings yet

- ΑΟΘ 7 Απαντήσεις Βιβλιου 8 Τραπεζικο ΣυστημαDocument17 pagesΑΟΘ 7 Απαντήσεις Βιβλιου 8 Τραπεζικο ΣυστημαMagda ZafeiriouNo ratings yet

- Χρηματοικ. ΔείκτεςDocument18 pagesΧρηματοικ. ΔείκτεςValia GeorgiouNo ratings yet

- Ενότητα 3 - Συμπεριφορική ΧρηματοοικονομικήDocument10 pagesΕνότητα 3 - Συμπεριφορική Χρηματοοικονομικήagis.condtNo ratings yet

- 03 Αξιολόγηση Πάγιων ΕπενδύσεωνDocument63 pages03 Αξιολόγηση Πάγιων ΕπενδύσεωνValiaNo ratings yet

- 4β -2020 - Εργαλεία λήψης αποφάσεωνDocument30 pages4β -2020 - Εργαλεία λήψης αποφάσεωνΤσιμπινός ΣπύροςNo ratings yet

- Μια εύκολη προσέγγιση των επενδυτικών κεφαλαίων: Ο εισαγωγικός οδηγός για τα αμοιβαία κεφάλαια και τις πιο αποτελεσματικές επενδυτικές στρατηγικές στον τομέα της διαχείρισης περιουσιακών στοιχείωνFrom EverandΜια εύκολη προσέγγιση των επενδυτικών κεφαλαίων: Ο εισαγωγικός οδηγός για τα αμοιβαία κεφάλαια και τις πιο αποτελεσματικές επενδυτικές στρατηγικές στον τομέα της διαχείρισης περιουσιακών στοιχείωνNo ratings yet

- KIID Greek Equity Class A GRDocument2 pagesKIID Greek Equity Class A GRAggelou DimitrisNo ratings yet

- 1 ΕισαγωγήDocument48 pages1 ΕισαγωγήgiotaspNo ratings yet

- Valuation Models 5Document27 pagesValuation Models 5miles davisNo ratings yet

- Valuation Models 5Document27 pagesValuation Models 5miles davisNo ratings yet

- ΕΡΓΑΣΙΑ ΠΡΟΙΟΝ ΚΑΙ ΔΊΚΤΥΑ ΔΙΑΝΟΜΉΣ.Document59 pagesΕΡΓΑΣΙΑ ΠΡΟΙΟΝ ΚΑΙ ΔΊΚΤΥΑ ΔΙΑΝΟΜΉΣ.fanta_m87No ratings yet

- UntitledDocument50 pagesUntitledΑΝΝΑ ΜΑΡΙΑNo ratings yet

- ΔΙΑΦΑΝΕΙΕΣ ΟΣΣ1Document59 pagesΔΙΑΦΑΝΕΙΕΣ ΟΣΣ1Thomi SoldatouNo ratings yet

- 7-Μερισματική ΠολιτικήDocument33 pages7-Μερισματική Πολιτικήlagopatis4No ratings yet

- χρηματοικονομικη διοικηση και πολιτικηDocument9 pagesχρηματοικονομικη διοικηση και πολιτικηΔήμητρα ΚουτσοθανάσηNo ratings yet

- ΤΕΧΝΟΟΙΚΟΝΟΜΙΚΗ ΜΕΛΕΤΗ ΔΙΑΛΕΞΗ 1Document32 pagesΤΕΧΝΟΟΙΚΟΝΟΜΙΚΗ ΜΕΛΕΤΗ ΔΙΑΛΕΞΗ 1μαριαNo ratings yet

- Eidikos Trapezikwn ErgasiwnDocument19 pagesEidikos Trapezikwn ErgasiwnKΑΛΙΕΡΓΩ ΣΤΗΝ ΠΟΛΗNo ratings yet

- Dialexi1 (Xrima)Document26 pagesDialexi1 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- Εισαγωγικός Οδηγός Εταιρικών Ομολόγων v2-0Document18 pagesΕισαγωγικός Οδηγός Εταιρικών Ομολόγων v2-0Evangelos PapageorgiouNo ratings yet

- Θέματα Εαρινού 2012-13 ΛΟ-ΧΡΗ PDFDocument84 pagesΘέματα Εαρινού 2012-13 ΛΟ-ΧΡΗ PDFmvoulkouNo ratings yet

- Deo31 SimDocument157 pagesDeo31 SimVangelis GeorgopoulosNo ratings yet

- 1. ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝDocument41 pages1. ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝFotis PapatheofanousNo ratings yet

- Ενότητα 3.1 - Σημειώσεις Συμπεριφορικής ΧρηματοοικονομικήςDocument20 pagesΕνότητα 3.1 - Σημειώσεις Συμπεριφορικής Χρηματοοικονομικήςagis.condtNo ratings yet

- IAS 40 InvPropDocument7 pagesIAS 40 InvPropsisdrakNo ratings yet

- ΒDocument20 pagesΒirene lazarouNo ratings yet

- Stelexos Xrimatistiriakon Ergasion 2009 1992Document15 pagesStelexos Xrimatistiriakon Ergasion 2009 1992KΑΛΙΕΡΓΩ ΣΤΗΝ ΠΟΛΗNo ratings yet

- 5o ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΚΑΙ ΛΕΙΤΟΥΡΓΙΚΗ ΜΙΣΘΩΣΗDocument6 pages5o ΧΡΗΜΑΤΟΔΟΤΙΚΗ ΚΑΙ ΛΕΙΤΟΥΡΓΙΚΗ ΜΙΣΘΩΣΗmiles davisNo ratings yet

- 4η ΕΝΟΤΗΤΑ Χρηματοοικονομικά στοιχείαDocument3 pages4η ΕΝΟΤΗΤΑ Χρηματοοικονομικά στοιχείαmiles davisNo ratings yet

- 6η ΕΝΟΤΗΤΑ Εύλογες αξίίεςDocument3 pages6η ΕΝΟΤΗΤΑ Εύλογες αξίίεςmiles davisNo ratings yet

- ΑΣΚΗΣΗ 5 (ratios)Document2 pagesΑΣΚΗΣΗ 5 (ratios)miles davisNo ratings yet

- ΑΣΚΗΣΗ 4 (ratios)Document3 pagesΑΣΚΗΣΗ 4 (ratios)miles davisNo ratings yet

- Valuation Models 12Document11 pagesValuation Models 12miles davisNo ratings yet

- ΑΣΚΗΣΗ 1 (ratios)Document2 pagesΑΣΚΗΣΗ 1 (ratios)miles davisNo ratings yet

- ΑΣΚΗΣΗ 5α (ratios)Document4 pagesΑΣΚΗΣΗ 5α (ratios)miles davisNo ratings yet

- ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΤΟΥ ΚΟΣΤΟΥΣ ΚΕΦΑΛΑΙΟΥDocument1 pageΠΡΟΣΔΙΟΡΙΣΜΟΣ ΤΟΥ ΚΟΣΤΟΥΣ ΚΕΦΑΛΑΙΟΥmiles davisNo ratings yet

- Valuation Models 3Document17 pagesValuation Models 3miles davisNo ratings yet

- Valuation Models 11Document42 pagesValuation Models 11miles davisNo ratings yet

- Valuation Models 2Document45 pagesValuation Models 2miles davisNo ratings yet

- Valuation Models 7Document16 pagesValuation Models 7miles davisNo ratings yet

- Valuation Models 10Document30 pagesValuation Models 10miles davisNo ratings yet

- Valuation Models 5Document27 pagesValuation Models 5miles davisNo ratings yet