You might also like

- Dictionar Englez GrecDocument1,066 pagesDictionar Englez GrecAdamopoulou MioaraNo ratings yet

- Them Xeim 19 20Document192 pagesThem Xeim 19 20Ναι ειμαι αντραςNo ratings yet

- Krisima SimeiaDocument4 pagesKrisima Simeiamutd2017No ratings yet

- ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ (Με Παραρτημα Για Τη Σχεδίαση Καμπυλών Ζήτησης Και Προσφοράς Στο Excel) ΧΡΙΣΤΙΝΑ ΧΡΙΣΤΟΥ ΕΑΠDocument178 pagesΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ (Με Παραρτημα Για Τη Σχεδίαση Καμπυλών Ζήτησης Και Προσφοράς Στο Excel) ΧΡΙΣΤΙΝΑ ΧΡΙΣΤΟΥ ΕΑΠelena1954No ratings yet

- Aoth21final DSDocument4 pagesAoth21final DSbasil9No ratings yet

- Βασικές Έννοιες Μακροοικονομικής (Με Παραρτημα Για Την Κατασκευή Διαγραμμάτων Μακροοικονομικής Στο Excel) ΧΡΙΣΤΙΝΑ ΧΡΙΣΤΟΥ ΕΑΠDocument67 pagesΒασικές Έννοιες Μακροοικονομικής (Με Παραρτημα Για Την Κατασκευή Διαγραμμάτων Μακροοικονομικής Στο Excel) ΧΡΙΣΤΙΝΑ ΧΡΙΣΤΟΥ ΕΑΠelena1954No ratings yet

- AOΘ σημειώσεις - editDocument65 pagesAOΘ σημειώσεις - editPopi SouliraNo ratings yet

- Σχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηDocument10 pagesΣχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηstratos goumas100% (3)

- ΕΚΘΕΣΗ-ΕΚΤΙΜΗΣΗΣ-ΔΙΑΜΕΡΙΣΜΑ Γ4Document13 pagesΕΚΘΕΣΗ-ΕΚΤΙΜΗΣΗΣ-ΔΙΑΜΕΡΙΣΜΑ Γ4FotisNo ratings yet

- Typologio Deo34Document12 pagesTypologio Deo34isteromathis100% (1)

- Property Valuation Report SampleDocument5 pagesProperty Valuation Report SamplegasiasiNo ratings yet

- ΑΝΑΛΥΣΗ ΕΠΕΝΔΥΣΕΩΝDocument140 pagesΑΝΑΛΥΣΗ ΕΠΕΝΔΥΣΕΩΝAnonymous 3LVKXUNo ratings yet

- Typologio DEO 31Document11 pagesTypologio DEO 31wolf36No ratings yet

- Valuation Models 6Document52 pagesValuation Models 6miles davisNo ratings yet

- Νεο τυπολόγιο ΔΕΟ31Document10 pagesΝεο τυπολόγιο ΔΕΟ31nanaNo ratings yet

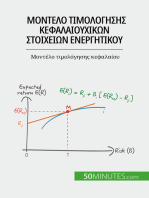

- Μοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουFrom EverandΜοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουNo ratings yet

- Ενότητα 3.1 - Σημειώσεις Συμπεριφορικής ΧρηματοοικονομικήςDocument20 pagesΕνότητα 3.1 - Σημειώσεις Συμπεριφορικής Χρηματοοικονομικήςagis.condtNo ratings yet

- ΑΓΟΡΕΣ - 14 4 2013Document122 pagesΑΓΟΡΕΣ - 14 4 2013Antonis BalaskasNo ratings yet

- Θεωρία Διαχείρισης ΧαρτοφυλακίουDocument39 pagesΘεωρία Διαχείρισης ΧαρτοφυλακίουPetros ArvanitisNo ratings yet

- Κεφάλαιο 1 - Ανάλυση ΜόχλευσηςDocument17 pagesΚεφάλαιο 1 - Ανάλυση Μόχλευσηςagis.condtNo ratings yet

- ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΕΡΕΥΝΑDocument9 pagesΧΡΗΜΑΤΙΣΤΗΡΙΟ ΕΡΕΥΝΑFOrx GrKNo ratings yet

- ΔΕΟ31 ΤΥΠΟΛΟΓΙΟDocument13 pagesΔΕΟ31 ΤΥΠΟΛΟΓΙΟnanaNo ratings yet

- Αγορά συναλλάγματοςDocument24 pagesΑγορά συναλλάγματοςamxcom3_904260741No ratings yet

- 2η ΟΣΣ - 2017-18 - Τύποι ΒιβλίουDocument94 pages2η ΟΣΣ - 2017-18 - Τύποι ΒιβλίουgiorgiodfnNo ratings yet

- ΔΙΑΦΟΡΙΣΜΟΣ ΤΙΜΩΝDocument30 pagesΔΙΑΦΟΡΙΣΜΟΣ ΤΙΜΩΝbskandalisNo ratings yet

- Αρχές Οικονομικής Επιστήμης ΣΤΑΥΡΟΣ ΠΑΥΛΙΔΗΣ ΤΕΙ Ανατολικής Μακεδονίας Και ΘράκηςDocument181 pagesΑρχές Οικονομικής Επιστήμης ΣΤΑΥΡΟΣ ΠΑΥΛΙΔΗΣ ΤΕΙ Ανατολικής Μακεδονίας Και Θράκηςelena1954No ratings yet

- ΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ ασκήσειςDocument10 pagesΜΙΚΡΟΟΙΚΟΝΟΜΙΚΗ ασκήσειςDiamantis PatsalisNo ratings yet

- 2009 Oikonomia-λογιστικη ΤεDocument9 pages2009 Oikonomia-λογιστικη Τεevanthia iliakopoulouNo ratings yet

- Shmeiwseis MikrooikonomiaDocument24 pagesShmeiwseis MikrooikonomiaPaulos MpaltzidisNo ratings yet

- Dialexi4-5 (Xrima) ZoomDocument46 pagesDialexi4-5 (Xrima) ZoomΓιωργος ΜουστακηςNo ratings yet

- Paragwga Proionta Kai AgoresDocument26 pagesParagwga Proionta Kai AgoresYannis KatrivesisNo ratings yet

- Παγκοσμιοποίηση Και Άνιση Ανάπτυξη Γιάννης Χωριανόπουλος Πανεπιστήμιο ΑιγαίουDocument89 pagesΠαγκοσμιοποίηση Και Άνιση Ανάπτυξη Γιάννης Χωριανόπουλος Πανεπιστήμιο Αιγαίουelena1954No ratings yet

- DEO31 Notes Book-DDocument94 pagesDEO31 Notes Book-DgiorgiodfnNo ratings yet

- 6. Χρηματοπιστωτικό σύστημα 4 1Document34 pages6. Χρηματοπιστωτικό σύστημα 4 1MastroAris PapoutsisNo ratings yet

- 1. ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝDocument41 pages1. ΙΣΟΖΥΓΙΟ ΠΛΗΡΩΜΩΝFotis PapatheofanousNo ratings yet

- 2. Προσφορά Και ΖήτησηDocument44 pages2. Προσφορά Και ΖήτησηgiotaspNo ratings yet

- ΔΙΕΘΝΕΙΣ ΝΟΜΙΣΜΑΤΙΚΕΣ ΣΧΕΣΕΙΣ 1.1Document22 pagesΔΙΕΘΝΕΙΣ ΝΟΜΙΣΜΑΤΙΚΕΣ ΣΧΕΣΕΙΣ 1.1asheko.annNo ratings yet

- Micro Lectures.37-60Document24 pagesMicro Lectures.37-60GREEK USERNo ratings yet

- StatisticsDocument54 pagesStatisticsDennis SinnedNo ratings yet

- Αγορές Χρήματος Και Κεφαλαίου Σπύρος Σπύρου ΟΠΑ 2015Document457 pagesΑγορές Χρήματος Και Κεφαλαίου Σπύρος Σπύρου ΟΠΑ 2015elena1954No ratings yet

- Valuation Models 7Document16 pagesValuation Models 7miles davisNo ratings yet

- 1-Το Μικρο-Οικονομικό ΠρόβλημαDocument29 pages1-Το Μικρο-Οικονομικό ΠρόβλημαgeorgewsssNo ratings yet

- UntitledDocument2 pagesUntitledChristi Pan KatsiaNo ratings yet

- Ine Lexiko HDocument21 pagesIne Lexiko HDionisis SouliotisNo ratings yet

- ΜΑΚΡΟ 10-ΣΥΝΑΛΛΑΓΜΑΤΙΚΗ ΙΣΟΤΙΜΙΑDocument18 pagesΜΑΚΡΟ 10-ΣΥΝΑΛΛΑΓΜΑΤΙΚΗ ΙΣΟΤΙΜΙΑdfilNo ratings yet

- Ενότητα 2Document43 pagesΕνότητα 2MarkNo ratings yet

- Ασφαλιστική Αγορά Οκτώβριος 2017Document100 pagesΑσφαλιστική Αγορά Οκτώβριος 2017Περιοδικό "ΑΣΦΑΛΙΣΤΙΚΗ ΑΓΟΡΑ"No ratings yet

- Εισαγωγή Στην Οικονομική Επιστήμη Δημέλη Σοφία Οικονομικό Πανεπιστήμιο ΑθηνώνDocument157 pagesΕισαγωγή Στην Οικονομική Επιστήμη Δημέλη Σοφία Οικονομικό Πανεπιστήμιο Αθηνώνelena1954No ratings yet

- Ερωτήσεις στην εισαγωγή στην ναυτιλία McConvilleDocument4 pagesΕρωτήσεις στην εισαγωγή στην ναυτιλία McConvillegeoperdikis57No ratings yet

- Stock Market-NotesDocument20 pagesStock Market-NotesCH. PINGOURASNo ratings yet

- MEK3Document11 pagesMEK3Makis PapasNo ratings yet

- Maritime Studies Odd SemistersDocument17 pagesMaritime Studies Odd Semistersspartakos85No ratings yet

- ΔΙΑΛΕΞΗ 6Document20 pagesΔΙΑΛΕΞΗ 6Konstantinos MarkidisNo ratings yet

- Lec 6 Focs Semfe 2021 22 Advanced Algorithms ComplexityDocument32 pagesLec 6 Focs Semfe 2021 22 Advanced Algorithms ComplexityrafNo ratings yet

- GLOSSARYDocument11 pagesGLOSSARYwofebaNo ratings yet

- Dialexi4 5 (Xrima)Document24 pagesDialexi4 5 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- Πτυχιακή Σκελετός - σημειώσειςDocument4 pagesΠτυχιακή Σκελετός - σημειώσειςiliasNo ratings yet

- Απάντηση θέματος Μικρομακροοικονομίας 2018Document9 pagesΑπάντηση θέματος Μικρομακροοικονομίας 2018λλNo ratings yet

- 6. ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΣΥΣΤΗΜΑ PDFDocument50 pages6. ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΣΥΣΤΗΜΑ PDFLeonidas PetropoulosNo ratings yet

- aepp-fyllo-ergasias-2-2-metavlites ΛΥΣΕΙΣDocument2 pagesaepp-fyllo-ergasias-2-2-metavlites ΛΥΣΕΙΣYiannis ZachakisNo ratings yet

- ΣΕΝΑΡΙΑ ΑΝΑΛΥΣΗΣ ΒΑΘΜΟΥ ΛΕΙΤΟΥΡΓΙΚΗΣ ΜΟΧΛΕΥΣΗΣDocument2 pagesΣΕΝΑΡΙΑ ΑΝΑΛΥΣΗΣ ΒΑΘΜΟΥ ΛΕΙΤΟΥΡΓΙΚΗΣ ΜΟΧΛΕΥΣΗΣagis.condtNo ratings yet

- Κεφάλαιο 1 - Ανάλυση ΜόχλευσηςDocument17 pagesΚεφάλαιο 1 - Ανάλυση Μόχλευσηςagis.condtNo ratings yet

- ΒΛΜ - ΠαράδειγμαDocument2 pagesΒΛΜ - Παράδειγμαagis.condtNo ratings yet

- Σ&Ε - πρόσθετο υλικόDocument1 pageΣ&Ε - πρόσθετο υλικόagis.condtNo ratings yet

- Ενότητα 3.2 - Παράδειγμα arbitrageDocument1 pageΕνότητα 3.2 - Παράδειγμα arbitrageagis.condtNo ratings yet