You might also like

- Τουρνά - Γερμανού Ε. - Σημειώσεις - Διοικητική Λογιστική Και ΣτρατηγικήDocument23 pagesΤουρνά - Γερμανού Ε. - Σημειώσεις - Διοικητική Λογιστική Και ΣτρατηγικήAlexandros Katsonis100% (2)

- 8 ΠΡΟΠΟΝΗΣΗ ΑΝΤΙΣΤΑΣΕΩΝDocument40 pages8 ΠΡΟΠΟΝΗΣΗ ΑΝΤΙΣΤΑΣΕΩΝVassia SarNo ratings yet

- Δ.Λογιστική - Κοστολόγηση (με απαντήσεις)Document251 pagesΔ.Λογιστική - Κοστολόγηση (με απαντήσεις)PanagiotisStoikos100% (1)

- Logistiki Kostous 2006Document50 pagesLogistiki Kostous 2006Panagiotis Spyropoulos100% (1)

- Σχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηDocument10 pagesΣχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηstratos goumas100% (3)

- 4β -2020 - Εργαλεία λήψης αποφάσεωνDocument30 pages4β -2020 - Εργαλεία λήψης αποφάσεωνΤσιμπινός ΣπύροςNo ratings yet

- ΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥDocument12 pagesΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥEleni KaragiannidouNo ratings yet

- Κεφάλαιο 1 - Ανάλυση ΜόχλευσηςDocument17 pagesΚεφάλαιο 1 - Ανάλυση Μόχλευσηςagis.condtNo ratings yet

- 3o. ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΗΣ ΜΕΣΑ ΑΠΟ ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝDocument9 pages3o. ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΗΣ ΜΕΣΑ ΑΠΟ ΑΝΑΛΥΣΗ ΚΑΘΑΡΩΝ ΤΑΜΕΙΑΚΩΝ ΡΟΩΝΕυαγγελία ΠαττακούNo ratings yet

- Dialexi1 (Xrima)Document26 pagesDialexi1 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- 03 Αξιολόγηση Πάγιων ΕπενδύσεωνDocument63 pages03 Αξιολόγηση Πάγιων ΕπενδύσεωνValiaNo ratings yet

- Chapter XRIMATOOIKONOMIKI MONTELOPOIISIDocument5 pagesChapter XRIMATOOIKONOMIKI MONTELOPOIISIStelios KodosNo ratings yet

- $RVJ4FUFDocument101 pages$RVJ4FUFMARIA KKNo ratings yet

- Parousiasi - 9Document110 pagesParousiasi - 9Mix-Kat ZiakaNo ratings yet

- ΤΕΧΝΟΟΙΚΟΝΟΜΙΚΗ ΜΕΛΕΤΗ ΔΙΑΛΕΞΗ 1Document32 pagesΤΕΧΝΟΟΙΚΟΝΟΜΙΚΗ ΜΕΛΕΤΗ ΔΙΑΛΕΞΗ 1μαριαNo ratings yet

- Dialexi1 (Xrima) ZoomDocument39 pagesDialexi1 (Xrima) ZoomΓιωργος ΜουστακηςNo ratings yet

- Cash FlowDocument12 pagesCash FlowkostasNo ratings yet

- Typologio DEO 31Document11 pagesTypologio DEO 31wolf36No ratings yet

- ΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2Document4 pagesΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2evanthia iliakopoulouNo ratings yet

- ΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2 PDFDocument4 pagesΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2 PDFMaria GounariNo ratings yet

- 4 Cost Benefit 2015Document104 pages4 Cost Benefit 2015rigaschNo ratings yet

- ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΚΑΘΕΣΤΩΣ ΑΥΞΗΣΗΣ ΤΙΜΩΝDocument16 pagesΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΚΑΘΕΣΤΩΣ ΑΥΞΗΣΗΣ ΤΙΜΩΝElena GerodimouNo ratings yet

- 2o ΑΝΑΛΥΣΗ ΜΟΧΛΕΥΣΗΣDocument11 pages2o ΑΝΑΛΥΣΗ ΜΟΧΛΕΥΣΗΣtheophiloNo ratings yet

- Λογιστική Ι Οζούνη - 4Η ΕΙΣΗΓΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣDocument45 pagesΛογιστική Ι Οζούνη - 4Η ΕΙΣΗΓΗΣΗ ΑΠΟΤΕΛΕΣΜΑΤΑ ΧΡΗΣΗΣkenomhdenNo ratings yet

- συντελεστής gDocument24 pagesσυντελεστής gΑγγελικήΝιρούNo ratings yet

- Χρονική Αξία του ΧρήματοςDocument32 pagesΧρονική Αξία του ΧρήματοςVorlagenNo ratings yet

- Dialexi6-7 (Xrima) ZoomDocument39 pagesDialexi6-7 (Xrima) ZoomΓιωργος ΜουστακηςNo ratings yet

- ΑΣΚΗΣΕΙΣ ΣΤΟ ΜΑΘΗΜΑ 1 ΑγορεςDocument9 pagesΑΣΚΗΣΕΙΣ ΣΤΟ ΜΑΘΗΜΑ 1 ΑγορεςGiota StmNo ratings yet

- Χρηματοικ. ΔείκτεςDocument18 pagesΧρηματοικ. ΔείκτεςValia GeorgiouNo ratings yet

- Dialexi4-5 (Xrima) ZoomDocument46 pagesDialexi4-5 (Xrima) ZoomΓιωργος ΜουστακηςNo ratings yet

- Ενότητα 2Document43 pagesΕνότητα 2MarkNo ratings yet

- ΔΙΑΛΕΞΗ 1 - 2 Εισαγωγικές Έννοιες και τα μαθηματικά των επενδύσεωνDocument29 pagesΔΙΑΛΕΞΗ 1 - 2 Εισαγωγικές Έννοιες και τα μαθηματικά των επενδύσεωνΙΩΑΝΝΗΣ ΤΖΕΚΑΣNo ratings yet

- Valuation Models 6Document52 pagesValuation Models 6miles davisNo ratings yet

- 1.Χρονική Αξία Χρήματος-ΡάντεςDocument26 pages1.Χρονική Αξία Χρήματος-ΡάντεςVasia PapageorgiouNo ratings yet

- Ενότητα 3BDocument36 pagesΕνότητα 3BMarkNo ratings yet

- Dialexi2 3 (Xrima)Document16 pagesDialexi2 3 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- DEO31 Notes Book-DDocument94 pagesDEO31 Notes Book-DgiorgiodfnNo ratings yet

- 5-ΔΙΑΧΕΙΡΙΣΗ ΚΕΦΑΛΑΙΟΥ ΚΙΝΗΣΗΣ -νέο PDFDocument79 pages5-ΔΙΑΧΕΙΡΙΣΗ ΚΕΦΑΛΑΙΟΥ ΚΙΝΗΣΗΣ -νέο PDFParis GoutziourisNo ratings yet

- Οικονομικές Συναρτήσεις ExcelDocument3 pagesΟικονομικές Συναρτήσεις ExcelkstayroskNo ratings yet

- Valuation Models 4Document52 pagesValuation Models 4miles davisNo ratings yet

- Οικονομικά Μαθηματικά ΛΧ 4 ΑνατοκισμόςDocument22 pagesΟικονομικά Μαθηματικά ΛΧ 4 Ανατοκισμόςmemory23No ratings yet

- Chapter 1Document32 pagesChapter 1Αλεξ ΠλοσιβNo ratings yet

- Νεο τυπολόγιο ΔΕΟ31Document10 pagesΝεο τυπολόγιο ΔΕΟ31nanaNo ratings yet

- ΑΓΟΡΕΣ - 14 4 2013Document122 pagesΑΓΟΡΕΣ - 14 4 2013Antonis BalaskasNo ratings yet

- ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΙΙ-ΕΙΣΗΓΗΣΗ 3Document24 pagesΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΙΙ-ΕΙΣΗΓΗΣΗ 3Stelios AnastasiouNo ratings yet

- IAS 40 InvPropDocument7 pagesIAS 40 InvPropsisdrakNo ratings yet

- Διοίκηση Ολικής Ποιότητας.ppt - Δρ Οδυσσέας ΚοψιδάςDocument71 pagesΔιοίκηση Ολικής Ποιότητας.ppt - Δρ Οδυσσέας ΚοψιδάςKOPSIDAS ODYSSEASNo ratings yet

- 10. Η μακροοικονομική ανάλυση της ανοικτής οικονομίας 4 1Document32 pages10. Η μακροοικονομική ανάλυση της ανοικτής οικονομίας 4 1MastroAris PapoutsisNo ratings yet

- 2η ΟΣΣ - 2017-18 - Τύποι ΒιβλίουDocument94 pages2η ΟΣΣ - 2017-18 - Τύποι ΒιβλίουgiorgiodfnNo ratings yet

- Ενότητα 1 PDFDocument31 pagesΕνότητα 1 PDFscorober87No ratings yet

- Ενότητα 1 PDFDocument31 pagesΕνότητα 1 PDFscorober87No ratings yet

- ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ PDFDocument71 pagesΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΜΑΘΗΜΑΤΙΚΑ PDFVorlagenNo ratings yet

- Διαλεξη 5 ΜΑΡΚΕΤΝΓΚDocument5 pagesΔιαλεξη 5 ΜΑΡΚΕΤΝΓΚmariagolf23.5No ratings yet

- Valuation Models 5Document27 pagesValuation Models 5miles davisNo ratings yet

- Valuation Models 5Document27 pagesValuation Models 5miles davisNo ratings yet

- Dialexi4 5 (Xrima)Document24 pagesDialexi4 5 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- Αξιολόγηση Επενδύσεων - ΑσκήσειςDocument14 pagesΑξιολόγηση Επενδύσεων - ΑσκήσειςΒαγγέλης ΜουτσίδηςNo ratings yet

- Accounting BDocument86 pagesAccounting BATHANASIA MASOURANo ratings yet

- Odigos Elegxou Idiotikon Epix 250920Document88 pagesOdigos Elegxou Idiotikon Epix 250920Kostas MakrisNo ratings yet

- Mathima Στόχοι-ΑποτελεσματικότηταDocument25 pagesMathima Στόχοι-Αποτελεσματικότηταmarina krgNo ratings yet

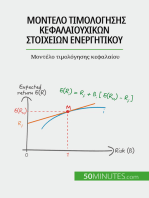

- Μοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουFrom EverandΜοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουNo ratings yet

- 00 - (Θεωρία) 12 - 10 - 2021 - Εισαγωγή ΧΛDocument29 pages00 - (Θεωρία) 12 - 10 - 2021 - Εισαγωγή ΧΛVassia SarNo ratings yet

- (B) (Lukeiou) Fusiki Genikis Epanaliptika - Theoria-AskiseisDocument18 pages(B) (Lukeiou) Fusiki Genikis Epanaliptika - Theoria-AskiseisVassia SarNo ratings yet

- Mακετα Εργαλειο Συνθετικης Ερευνας 2020Document47 pagesMακετα Εργαλειο Συνθετικης Ερευνας 2020Vassia SarNo ratings yet

- Lecture 7 DeptDocument52 pagesLecture 7 DeptVassia SarNo ratings yet

- BSG MATRIX-Ανάλυση Πορϊοντικού ΧαρτοφυλακίουDocument6 pagesBSG MATRIX-Ανάλυση Πορϊοντικού ΧαρτοφυλακίουVassia SarNo ratings yet

- Lecture1 OPENDocument34 pagesLecture1 OPENVassia SarNo ratings yet

- KosmetologiaDocument65 pagesKosmetologiaVassia SarNo ratings yet

- «Αρχές φυσικής και τεχνολογίας της διαγνωστικής υπερηχογραφίας» PDFDocument304 pages«Αρχές φυσικής και τεχνολογίας της διαγνωστικής υπερηχογραφίας» PDFVassia SarNo ratings yet

- KΕΦ 4 ΔΡΑΣΤΙΚΕΣ ΟΥΣΙΕΣ COSMECEUTICALS (Α)Document33 pagesKΕΦ 4 ΔΡΑΣΤΙΚΕΣ ΟΥΣΙΕΣ COSMECEUTICALS (Α)Vassia SarNo ratings yet

- AmylographDocument13 pagesAmylographVassia SarNo ratings yet

- 7 Ενζυμική αμαύρωσηDocument57 pages7 Ενζυμική αμαύρωσηVassia SarNo ratings yet

- 20 21 FY Extended Brief 201012Document26 pages20 21 FY Extended Brief 201012Vassia SarNo ratings yet

- AΣΚΗΣΗ 11Document18 pagesAΣΚΗΣΗ 11Vassia SarNo ratings yet

- 3η ΕΝΟΤΗΤΑDocument17 pages3η ΕΝΟΤΗΤΑVassia SarNo ratings yet