Professional Documents

Culture Documents

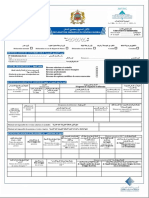

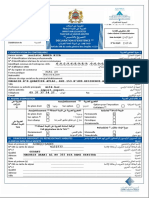

Identification Du Contribuable ةبـــي ر ضلل عـــضاخلا ةـــيوه

Identification Du Contribuable ةبـــي ر ضلل عـــضاخلا ةـــيوه

Uploaded by

achrafkrim2001Original Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Identification Du Contribuable ةبـــي ر ضلل عـــضاخلا ةـــيوه

Identification Du Contribuable ةبـــي ر ضلل عـــضاخلا ةـــيوه

Uploaded by

achrafkrim2001Copyright:

Available Formats

TAXE SUR LA VALEUR AJOUTEE الضيبة عىل القيمة المضافة ر

Modèle ADC080B-24I نموذج إقرار رقم األعمال

Déclaration du chiffre d’affaires

نموذج رقم المكررة من المدونة العامة ر150 و114 و111 و110 المواد

للضائب

Articles 110, 111, 114 et 150 bis du Code Général des Impôts (CGI)

Activité normale نشاط عادي

Cessation temporaire d’activité التوقف المؤقت عن مزاولة النشاط

Cession ou cessation التفويت أو التوقف

Date de cession ou cessation ………………………………… تاري خ التفويت أو التوقف

Année /_/_/_/_/ السنة

Déclaration du Trimestre /__/ إقرار رب ع السنة ou Déclaration du Mois /_/ إقرار الشهر

الواقعة المنشئة ر: Débit

Fait générateur للضيبة نظام المديونية Encaissement نظام القبض

IDENTIFICATION DU CONTRIBUABLE هوي ــة الخاض ــع ر

للضي ــبة

N °d’identification fiscale /__/__/__/__/__/__/__/__/ الضيبرقم التعريف ر

ICE /__/__/__/__/__/__/__/__/__/ /__/__/__/__/ /__/__/ التعريف الموحد للمقاولة

Nom, prénom (s) ou raison sociale ………………………………………………………………………………………………………………… اإلسم العائل والشخص أو العنوان التجاري

Activité principale ……………………………………………………………………………………………………………………………………………………………………………… النشاط الرئيس

Adresse du siège social, du principal établissement ou du domicile fiscal عنوان المقر االجتماع أو المؤسسة الرئيسية أو الموطن ر

الضيب

………………………………………………………………………………………………………………………………………………………………………………

Ville …………………………………………………………. المدينة

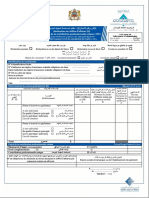

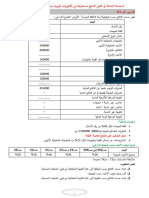

A Ventilation du chiffre d’affaires total تقدير مفصل لمجموع رقم األعمال Montant المبلغ

010 Montant du chiffre d’affaires réalisé, y compris les مبلغ رقم األعمال بما في ذلك العمليات الغير الخاضعة للضريبة ……………………..………………

opérations non imposables (HT) )(دون اعتبار الضريبة

020 - Opérations situées hors champ d’application de العمليات الخارجة عن نطاق تطبيق الضريبة على القيمة- ……………………..………………

la TVA المضافة

030 - Opérations exonérées sans droit à déduction 91 العمليات المعفاة من الضريبة دون الحق في الخصم (المادة- ……………………..………………

(article 91 du CGI) )ض.ع.من م

040 - Opérations exonérées avec droit à déduction 92 الضيبة مع الحق رف الخصم (المادة العمليات المعفاة من ر- ……………………..………………

(article 92 du CGI) )ض.ع.من م

050 - Opérations réalisées en suspension de la TVA الضيبة عل القيمة العمليات المنجزة مع وقف استيفاء ر- ……………………..………………

(article 94 du CGI) )ض.ع. من م94 المضافة (المادة

055 - Opérations taxables réalisées par paiement الضيبة المنجزة بواسطة األداء العمليات المفروضة عليها ر- ……………………..………………

mobile (Article 247 ter du CGI) )ض.ع.مرتي من م ر المكررة247 عب الهاتف النقال (المادة

056 - Opérations exonérées, hors champ ou en العمليات المعفاة أو الخارجة عن نطاق تطبيق الضريبة أو مع- ……………………..………………

suspension de la TVA réalisées par paiement mobile وقف استيفاء الضريبة المنجزة بواسطة األداء عبر الهاتف النقال

060 Chiffre d’affaires imposable à répartir (différence السطر:للضيبة حسب األسعار أدناه (الفرق رقم األعمال الخاضع ر ……………………..………………

ligne 10 – (20 + 30 +40 +50)) (HT) )50+40+30+20(-10

األساس الخاضع ر

للضيبة

الضيبة المستحقة ر

B Ventilation du chiffre d’affaires imposable للضيبةتقدير مفصل لرقم األعمال الخاضع ر (دون اعتبار ر

)الضيبة

Taxe exigible

Base imposable (HT)

ر

Taux normal de 20% avec droit à déduction مع الحق يف الخصم20 ٪ السعر العادي بنسبة

080 - Opérations de production et de distribution عمليات اإلنتاج والتوزي ع- ……………………… ……..…………

081 - Prestations de services الخدمات- ……………………… ……..…………

082 - Professions libérales visées à l’article 89-I-12° du CGI .ض.ع. من م°12-I-89 المهن الحرة المبينة رف المادة- ……………………… ……..…………

083 - Opérations de crédit-bail عمليات اإليجار التمويل- ……………………… ……..…………

087 - Opérations d’entreprises de travaux immobiliers عمليات مقاوالت األشغال العقارية- ……………………… ……..…………

093 - Opérations de vente et de livraison de biens meubles عمليات بيع وتسليم السلع المستعملة- ……………………… ……..…………

d’occasion

094 - Opérations de livraison à soi-même de constructions ما يسلمه الشخص لنفسه من مبان- ……………………… ……..…………

095 - Régime de marge visé aux articles 125 bis et 125 quater 125 المكررة و125 تي نظام الهامش المشار إليه رف الماد ر- ……………………… ……..…………

du CGI ض.ع.المكررة ثالث مرات من م

102 - Autres عمليات أخرى- ……………………… ……..…………

ر

Taux transitoire de 16% avec droit à déduction مع الحق يف الخصم16 ٪ االنتقال بنسبة ي السعر

088 - Opérations de transport de voyageurs et de عمليات نقل المسافرين والبضائع باستثناء عمليات النقل- ……………………… ………….……

marchandises, à l’exclusion des opérations de transport الحضي ونقل المسافرين والبضائع عب الطرق ر

urbain et de transport routier de voyageurs et de

marchandises

090 - Energie électrique الطاقة الكهربائية- ……………………… ………….……

Taux réduit de 14% 14 ٪ السعر المخفض بنسبة

104 - Opérations réalisées avant 1er janvier 2024 2024 العمليات المنجزة قبل فاتح يناير- ……………………… ………….……

ر

Taux transitoire de 13% avec droit à déduction مع الحق يف الخصم%13 نتقال بنسبة ي السعر اال

- Opérations de transport urbain et de transport الحضي ونقل المسافرين والبضائع عب الطرق ر عمليات النقل- ……………………… ………….……

065

routier de voyageurs et de marchandises

Taux transitoire de 12% %12 نتقال بنسبة السعر اال ر ي

Avec droit à déduction مع الحق يف الخصم

- Opérations de vente effectuées par les producteurs de عمليات البيع المنجزة من طرف منتج الطاقة الكهربائية ……………………… ………….……

075 l’énergie électrique produite à partir des énergies المنتجة من الطاقات المتجددة

renouvelables

ر

Sans droit à déduction دون الحق يف الخصم

091 - Prestations de services rendues par tout agent الخدمات المؤداة عن كل عون أو وسيط أو سمسار نظرا ……………………… ………….……

démarcheur ou courtier d’assurances à raison des ر

التأمي للعقود الب يقدمها إلحدى مقاوالت

contrats apportés par lui à une entreprise

d’assurances

ر

Taux transitoire de 11% avec droit à déduction مع الحق يف الخصم%11 نتقال بنسبة ي السعر اال

074 - Location de compteurs d’électricité إيجار عداد الكهرباء- …………………………… ……………………………

ر

Taux normal de 10% avec droit à déduction مع الحق يف الخصم10 ٪ السعر العادي بنسبة

063 - Pâtes alimentaires العجائن الغذائية- …………………………… ……………………………

073 - Location de compteurs d’eau à usage non إيجار عداد الماء غب المخصص لالستعمال ر ر-

المبل …………………………… ……………………………

domestique

076 - Panneaux photovoltaïques األلواح الشمسية- …………………………… ……………………………

077 - Chauffe-eaux solaires السخانات الشمسية- …………………………… ……………………………

078 - Aliments destinés à l’alimentation du bétail et des األغذية المعدة لتغذية البهائم والدواجن وكذا الكسب- …………………………… ……………………………

animaux de basse-cour ainsi que les tourteaux المستعمل رف صنعها ماعدا األغذية البسيطة

servant à leur fabrication à l’exclusion des autres

aliments simples

079 - Équipements à usage exclusivement agricole المعدات المخصصة ألغراض فالحية ال غب- …………………………… ……………………………

085 - Bois en grumes, écorcés ou simplement équarris, le والفلي رف حالته

ر الخشب بقشوره أو المقشور أو المرب ع فقط- …………………………… ……………………………

liège à l’état naturel, les bois de feu en fagots ou الطبيعية والحطب رف حزم أو الحطب المنشور رف شكل قطع

sciés à petite longueur et le charbon de bois .صغبة وفحم الخشب

086 - Engins et filets de pêche destinés aux professionnels أدوات وشباك الصيد المعدة لمحب رف الصيد البحري- …………………………… ……………………………

de la pêche maritime.

089 - Opérations d’hébergement et de restauration ainsi عمليات اإليواء وخدمات المطعم وكذا الخدمات المقدمة من- …………………………… ……………………………

que les prestations fournies par les cafés طرف المقاه

092 - Opérations de location d'immeubles à usage عمليات إيجار العقارات المعدة الستعمالها فنادق- …………………………… ……………………………

d’hôtels.

096 - Sel de cuisine (gemme ou marin) ) ملح الطبخ (المنجم أو البحري- …………………………… ……………………………

097 - Riz usiné األرز المصنع- …………………………… ……………………………

098 - Huiles fluides alimentaires à l’exclusion de l’huile de الزيوت السائلة الغذائية باستثناء زيت النخيل- …………………………… ……………………………

palme

099 - Transactions relatives aux valeurs mobilières العمليات المتعلقة بالقيم المنقولة- …………………………… ……………………………

100 - Opérations de banque et de crédit et les عمليات البنوك واالئتمان وعموالت الضف- …………………………… ……………………………

commissions de change

101 - Transactions portant sur les actions et les parts العمليات المتعلقة باألسهم وحصص المشاركة- …………………………… ……………………………

sociales

103 - Opérations de vente et de livraison des œuvres et عمليات بيع وتسليم األعمال والتحف الفنية- …………………………… ……………………………

objets d’art

106 - Eau à usage non domestique livrée aux réseaux de المبل المزودة به شبكات الماء غب المخصص لالستعمال ر ر- …………………………… ……………………………

distribution publique et les prestations التوزي ع العام وخدمات التطهب

d’assainissement

108 - Gaz de pétrole et les autres hydrocarbures gazeux غاز النفط والهيدروكاربورات الغازية األخرى- …………………………… ……………………………

109 - Huiles de pétrole ou de schistes, brutes ou raffinées زيوت النفط أو الصخور سواء أكانت خاما أو مصفاة- …………………………… ……………………………

112 - Opérations de vente des billets d’entrée aux عمليات بيع تذاكر المتاحف والسينما والمرسح- …………………………… ……………………………

musées, cinéma et théâtre

117 ر

- Voiture économique et produits et matières entrant السيارة االقتصادية وجميع المنتجات والمواد الداخلة ف- …………………………… ……………………………

dans sa fabrication ainsi que les prestations de وكذا خدمات البكيب،صنعها

montage

118 - Autres عمليات أخرى- …………………………… ……………………………

ر

Taux transitoire de 8% avec droit à déduction مع الحق يف الخصم%8 نتقال بنسبة ري السعر اال

113 - Sucre raffiné ou aggloméré المصف أو المكتل السكر- …………………………… ……………………………

Taux réduit de 7% 7٪ السعر المخفض بنسبة

119 - Opérations réalisées, avant 1er janvier 2024 2024 العمليات المنجزة قبل فاتح يناير- …………………………… ……………………………

ر إرجاع ر

120 Reversement de la TVA à différents titres (cessation, ،الضيبة عىل القيمة المضافة يف حاالت مختلفة (توقف

……..…………

régularisation,….) ).... ،تسوية

ر حجز ر

121 Retenue à la source sur le montant des commissions الضيبة يف المبعع من مبل العموالت الممبوحة من لدن

allouées par les sociétés d’assurance à leurs التأمي لسماشتها ر رشكات ……..…………

courtiers

ر حجز ر

122 Retenue à la source sur les intérêts servis par les الضيبة يف المبعع عن الفوائد المدفوعة من قبل

……..…………

établissements de crédit مؤسسات االئتمان

123 Retenue à la source sur les produits résultant des المتتبة عىل عمليات الضيبة رف المبعع عن العائدات ر حجز ر

ي ……..…………

opérations de titrisation التسنيد

ر حجز ر

124 Retenue à la source sur les opérations effectuées الضيبة يف المبعع عن الخدمات المقدمة من قبل

par les non résidents au profit de leurs clients المقيمي بالمغرب ر المؤسسات غت المقيمة لفائدة زببائهم

الذين يزاولون أنشطة خارجة عن نطاق تطعيق ر ……..…………

établis au Maroc et exerçant des activités exclues du الضيبة عىل

champ d’application de la TVA القيمة المضافة

127 Régime particulier d’auto-liquidation visé à l’article للضيبة عىل القيمة المضافة البظام الخاص بالتصفية الذاتية ر

ر ……………………… ……..…………

125 quinquies (1) (1) المكررة أربــع مرات125 المبصوص عليه يف المادة

C Opérations réalisées avec des contribuables non-résidents (Article 115 du CGI) ر

)2( )ض.ع. من م115 المقيمي (المادة الخاضعي ر

للضيبة غت ر عمليات مبجزة مع

ر األتاوى والحقوق المرتبطة ر

128 Redevances et droits de licence visés à l’article بالتخيص المشار إليها يف المادة

……..………… ……..…………

91-XI (2) )2( XI-91

129 Opérations réalisées avec des contribuables non المقيمي باستثباء ر الخاضعي ر

للضيبة غت ر عمليات مبجزة مع

ر األتاوى والحقوق المرتبطة ر

résidents à l’exclusion des redevances et droits de بالتخيص المشار إليها يف المادة ……..………… ……..…………

licence visés à l’article 91-XI (2) )2( XI-91

D Calcul de la TVA exigible حساب ر

الضيبة عىل القيمة المضافة المستحقة

130 TOTAL de la TVA exigible avant imputation de la الضيبة عىل القيمة المضافة المستحقة قبل خصم مجموع ر

ر ر ر

retenue à la source visée à l’article 117(IV et V) (3) 117 الضيبة المحجوزة يف المبعع المبصوص عليها يف المادة ……..…………

)3( )V وIV(

ر ر

131 Montant de la retenue à la source opérée par les 117 الضيبة المحجوزة يف المبعع من طرف الزبباء (المادة مبل

……..…………

clients (article 117(IV et V)) ))V وIV(

132 TVA exigible الضيبة عىل القيمة المضافة المستحقة ر ……..…………

ر ر ر

الضيبة المدرجة يف الضيبة عىل القيمة المضافة

تقدير مفصل لمجموع ر فاتورات ر نسبة الخصم

الضيبة القابلة للخصم السعر األشية القابلة للخصم

E % prorata

Ventilation des déductions Taux TVA figurant sur factures TVA

(4)

d’achats ou mémoires Déductible

1-ACHATS NON IMMOBILISES ر

المشتيات غت األصول الثابتة -1

Prestations de services الخدمات المقدمة

140 - Prestations de services الخدمات المقدمة- 20% …………………………….. ………. ……………………………..

141 - Transport à l’exclusion des opérations النقل باستثناء عمليات النقل الحضري ونقل- 16% …………………………….. ………. ……………………………..

de transport urbain et de transport المسافرين والبضائع عبر الطرق

routier de voyageurs et de

marchandises

142 - Opération de banque عمليات البنوك- 10% …………………………….. ………. ……………………………..

143 - Hôtels de voyageurs, et ensemble فنادق أو موتيالت معدة للمسافرين أو- 10% …………………………….. ………. ……………………………..

immobilier à destination touristique مجموعات عقارية ألغراض سياحية

133 - Autres prestations de services خدمات أخرى- 14% …………………………….. ………. ……………………………..

171 - Autres prestations de services خدمات أخرى- 13% …………………………….. ………. ……………………………..

153 - Autres prestations de services خدمات أخرى- 10% …………………………….. ………. ……………………………..

Autres achats non immobilisés مشتيات أخرى غت األصول الثابتة ر-

145 - Achats à l’importation االستبادات- 20% …………………………….. ………. ……………………………..

146 - Achats à l’intérieur االشية الداخلية ر- 20% …………………………….. ………. ……………………………..

149 - Achats à l’importation االستبادات- 10% …………………………….. ………. ……………………………..

150 - Achats à l’intérieur االشية الداخلية ر- 10% …………………………….. ………. ……………………………..

134 - Autres achats أ رشية أخرى- 16% …………………………….. ………. ……………………………..

135 - Autres achats أ رشية أخرى- 14% …………………………….. ………. ……………………………..

136 - Autres achats أ رشية أخرى- 12% …………………………….. ………. ……………………………..

137 - Autres achats أ رشية أخرى- 11% …………………………….. ………. ……………………………..

138 - Autres achats أ رشية أخرى- 8% …………………………….. ………. ……………………………..

139 - Autres achats أ رشية أخرى- 7% …………………………….. ………. ……………………………..

155 - Travaux à façon االعمال الحرفية- 20% …………………………….. ………. ……………………………..

156 - Sous–traitance (travaux immobiliers) المعاقدة الفرعية ألشغال العباء- 20% …………………………….. ………. ……………………………..

158 -TVA non apparente (article 125 ter الضيبة عل القيمة المضافة غب الظاهرة ر- …………………………….. ………. ……………………………..

du CGI) ر

)مرتي المكررة125 (المادة

173 -TVA déduite dans le cadre du الضيبة عل القيمة المضافة رف إطار النظام خصم ر …………………………….. ………. ……………………………..

régime particulier d’auto-liquidation المكررة أرب ع125 الخاص بالتصفية الذاتية (المادة

(article 125 quinquies) )مرات

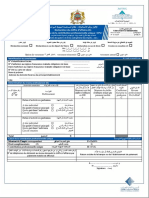

2- IMMOBILISATIONS األصول الثابتة-2

162 - Achats à l’importation االستبادات- 20% …………………………….. ………. ……………………………..

163 - Achats à l’intérieur االشية الداخلية ر- 20% …………………………….. ………. ……………………………..

164 - Livraisons à soi-même autre que les ر

المبان عمليات التسليم لنفسه غب- 20% …………………………….. ………. ……………………………..

constructions

165 - Installations et poses عمليات البكيب والوضع- 20% …………………………….. ………. ……………………………..

166 - Constructions ر

المبان - 20% …………………………….. ………. ……………………………..

167 - Livraison à soi-même de ما يسلمه الشخص لنفسه من مبان- 20% …………………………….. ………. ……………………………..

constructions

168 - Autres immobilisations أصول ثابتة أخرى- 14% …………………………….. ………. ……………………………..

160 - Autres immobilisations أصول ثابتة أخرى- 10% …………………………….. ………. ……………………………..

169 - Autres immobilisations أصول ثابتة أخرى- 7% …………………………….. ………. ……………………………..

182 Total des déductions مجموع الضريبة القابلة للخصم ……………………………..

170 - Crédit de la période précédente الضريبة التي يمكن استنزالها عن الفترة السابقة- ……………………………..

180 - Déduction complémentaire de la régularisation du prorata ر

اإلضاف الناتج عن التسوية المتعلقة بنسبة الخصم الخصم- ……………………………..

181 - Fraction du crédit de taxe cumulé (5) ر

)5( جزء من الدين الضيب المباكم- ……………………………..

185 - Montant du crédit annulé, demeurant imputable, n’ayant pas والذي لم يستفد من اإلرجاع، القابل لالستنزال،مبلغ الدين الضريبي الملغى- ……………………………..

donné lieu au remboursement au titre des biens )6( المطبق على أموال االستثمار

d'investissement (6)

186 - Montant demandé en remboursement au titre des biens مبلغ طلب إرجاع ر-

المكررة103 الضيبة المطبقة عل أموال االستثمار (المادة ……………………………..

d'investissement (article 103 bis du CGI) )للضائبمن المدونة العامة ر

187 - Montant du remboursement ordonnancé (article 103 du CGI) من المدونة العامة ر103 مبلغ اإلرجاع الذي تم األمر بضفه (المادة-

)للضائب ……………………………..

190 Total de la TVA déductible مجموع ر

الضيبة عىل القيمة المضافة القابلة للخصم ……………………………..

[(lignes 182 à 185) - (186 et 187) ] [)187 و186( – )185 إلى182( ]

200 )- TVA due (132 - 190 -مبلغ ر

الضيبة الواجب أداؤها () 190 - 132 ……………………………..

201 )- Crédit (190 - 132 ر ر

الضيبة الغب المستبل ()132 - 190 -باف ر ……………………………..

204 - Crédit accompagné de paiement y compris la TVA due dans المستبل المصحوب باألداء بما رف ذلك ر

الضيبة الواجب رر -باف ر

الضيبة الغب ……………………………..

le cadre des articles 115, 116 et 117 du CGI. أداؤها رف إطار المواد 116 ،115و 117من المدونة العامة ر

للضائب

205 - TVA due de la période [(132-(182+180)] ou crédit de la الضيبة الواجبة المتعلقة بالفبة ]) [(132-(182+180أو باف ر

الضيبة الغب -ر ……………………………..

]période [(182 +180) – 132 رر

المستبل المتعلق بالفبة ][(182+180)-132

Les indications figurant sur la présente déclaration, ainsi que le relevé détaillé des كل البيانات الواردة رف هذا التضي ح و رف البيان المفصل للخصم المرفق صحيحة ومطابقة

déductions joints, sont certifiés exacts et conformes. للحقيقة.

ر

ف………………A………..

بتاري خ le ……………….……..

) خاتم وإمضاء (Cachet et signature

(1) Joindre l’état des opérations ayant fait l’objet de l’auto-liquidation ( )1يجب إرفاق بيان العمليات الب كانت موضوع التصفية الذاتية (نموذج رقم .(ADC087

(modèle n° ADC087).

(2) Joindre la liste des contribuables non-résidents (modèle n° ADC081). ر

المقيمي (نموذج رقم .(ADC081 الخاضعي ر

للضيبة غب ر ( )2يجب إرفاق قائمة

(3) Le total de la TVA exigible (ligne 130) ne doit contenir les lignes 120 à 129 الضيبة عل القيمة المضافة المستحقة (السطر )130مبلغ ر

الضيبة ( )3ال يجب أن يتضمن مجموع ر

que si le résultat des lignes [(132-(120 à 129) -190)] est positif. المبينة رف السطور 120إل 129إال إذا كانت نتيجة السطور

A défaut, le montant de la TVA figurant sur les lignes 120 à 129 doit être وف حالة عدم ذلك فيجب إدراج مبلغ ر

الضيبة ]( 120( – 132إلى [0> )190 – )129إيجابية .ر

intégré dans la ligne 204. المبينة رف السطور 120إل 129ضمن السطر .204

(4) Pourcentage du prorata des déductions figurant sur la déclaration ( )4المعامل الناتج عن اإلقرار نموذج .ADC110

ADC110.

(5) - Ligne réservée aux contribuables bénéficiant du remboursement de للضيبة المستفيدين من إرجاع دين ر

الضيبة عل القيمة المضافة بالخاضعي ر

ر (- )5سطر خاص

; crédit de TVA cumulé visé à l’article 247-XXV du CGI المباكم المنصوص عليه رف المادة XXV-247من المدونة العامة ر

للضائب.

- Fraction du crédit de taxe cumulé au 31-12-2013 à imputer à استباله رف حدود مبلغ

رر الضيب المباكم إل غاية 31ديسمب 2013الممكن -جزء من الدين ر

concurrence du montant de la TVA due. ر

الضيبة عل القيمة المضافة الواجب أداؤه.

(6) Montant des taxes imputables non remboursables communiqué par ( )6يتعلق األمر بمبلغ الضريبة على القيمة المضافة القابلة لالستنزال التي لم تستفد من اإلرجاع والذي

l’inspecteur des impôts via le formulaire AAC570. قام مفتش الضرائب بتبليغه عن طريق المطبوع نموذج .AAC570

N.B. La base de calcul de la taxe est arrondie à la dizaine de dirhams للضائب ،يجب أساس ر

الضيبة إل الدراهم ملحوظة :طبقا لمقتضيات المادة 167من المدونة العامة ر

supérieure et le montant de chaque versement est arrondi au dirham ر

العرس العليا ويجب مبلغ كل دفعة إل الدرهم األعل.

supérieur (article 167 du CGI).

إطار خاص باإلدارة CADRE RESERVE A L’ADMINISTRATION

Date de dépôt : ………………………….. تاري خ اإليداع

TVA principal ………………………….. مبلغ الضريبة األصلي

Majoration de 5% ou 15% ………………………….. زيادة 5%أو 15%

Pénalité de 20% ………………………….. ذعيرة 20%

Majorations de retard 5% et 0,5% ………………………….. زيادات عن التأخير 5%و 0,5%

)Amende de 15% (art 204-II غرامة ( 15%المادة )II-204

)Amende de 15% (art 204 bis غرامة ( 15%المادة 204المكررة)

Amende de 500 DH ………………………….. غرامة 500درهم

Total ………………………….. المجموع

Quittance N° : ………………………….. رقم إيصال األداء

Cachet de l’administration خاتم اإلدارة

You might also like

- G12 Bis lfc2020 PDFDocument2 pagesG12 Bis lfc2020 PDFMerouane BOUSSEBT87% (15)

- 7 G12 Dclaration Prvisionnelle IFU LF 2021-222Document2 pages7 G12 Dclaration Prvisionnelle IFU LF 2021-222Mohammed Djouadj100% (4)

- Adm 050b 16i PDFDocument2 pagesAdm 050b 16i PDFchamsi100% (1)

- Tva Declaration MarocDocument4 pagesTva Declaration MarocabdellNo ratings yet

- Adc - 080b - 22i Déclaration TVADocument4 pagesAdc - 080b - 22i Déclaration TVAYasmine NyouriNo ratings yet

- Modèle ADC110B-17I: A………..………………………………… ب ررح و le ……………………….…….. خ يراتب Cachet et signature ءاضمإ و متاخDocument2 pagesModèle ADC110B-17I: A………..………………………………… ب ررح و le ……………………….…….. خ يراتب Cachet et signature ءاضمإ و متاخYoussef AnsariNo ratings yet

- لخدلا عومجمب يونسلا رارقلإا Declaration Annuelle Du Revenu GlobalDocument6 pagesلخدلا عومجمب يونسلا رارقلإا Declaration Annuelle Du Revenu Globalyoussef mcharratNo ratings yet

- Année 2021 ةنسلا: I-Identite Du ContribuableDocument3 pagesAnnée 2021 ةنسلا: I-Identite Du ContribuablerankatoNo ratings yet

- Article 161 quinquies du code général des impôts: Modèle RSC190B-23I جذومنDocument1 pageArticle 161 quinquies du code général des impôts: Modèle RSC190B-23I جذومنrankatoNo ratings yet

- Bordereau - Avis De Versement ءادلأا ملاعإ - ةقرو: Declaration Rectificative (1) حيحصت رارقإDocument2 pagesBordereau - Avis De Versement ءادلأا ملاعإ - ةقرو: Declaration Rectificative (1) حيحصت رارقإrankatoNo ratings yet

- لخدلا عومجمب يونسلا رارقلإا Declaration Annuelle Du Revenu GlobalDocument6 pagesلخدلا عومجمب يونسلا رارقلإا Declaration Annuelle Du Revenu GlobalEch-chahi Abderrahim50% (2)

- لخدلا عومجمب يونسلا رارقلإا Declaration Annuelle Du Revenu GlobalDocument5 pagesلخدلا عومجمب يونسلا رارقلإا Declaration Annuelle Du Revenu Globalالمجلس العلمي لإفرانNo ratings yet

- Adp - 150b - 22i.pdf CPU 2021Document3 pagesAdp - 150b - 22i.pdf CPU 2021All MohammedNo ratings yet

- Déclaration D'existence 2-1Document2 pagesDéclaration D'existence 2-1Zakaria BelamghariNo ratings yet

- ناتداملا 144 و 173 بئا ر ضلل ةماعلا ةنودملا نم Articles 144 et 173 du Code Général des Impôts « CGI »Document4 pagesناتداملا 144 و 173 بئا ر ضلل ةماعلا ةنودملا نم Articles 144 et 173 du Code Général des Impôts « CGI »rankatoNo ratings yet

- 0000000Document17 pages0000000khaleddjalil2012No ratings yet

- Demand TPDocument5 pagesDemand TPGENERAL AUDITAXNo ratings yet

- Déclaration d'ISDocument5 pagesDéclaration d'ISYassmine NyouriNo ratings yet

- سـيـسأـتلاب حـيرـصـتلا Declaration D'ExistenceDocument2 pagesسـيـسأـتلاب حـيرـصـتلا Declaration D'ExistenceFaycal ZerroukNo ratings yet

- حيحصت رارقإ Declaration RectificativeDocument1 pageحيحصت رارقإ Declaration RectificativeFaycal ZerroukNo ratings yet

- رارقلإا لامعلأا مقرب (1) - ةمهاسملا ماظن نهملا ةي ةدحوملا Déclaration du chiffre d'affaires (1) -Régime de la contribution professionnelle unique «CPU»Document3 pagesرارقلإا لامعلأا مقرب (1) - ةمهاسملا ماظن نهملا ةي ةدحوملا Déclaration du chiffre d'affaires (1) -Régime de la contribution professionnelle unique «CPU»All MohammedNo ratings yet

- Identification du contribuable مزلملا ةيوهDocument1 pageIdentification du contribuable مزلملا ةيوهmounir achaouNo ratings yet

- Impot Sur Le Revenu لخدلا لىع ةبي ر ضلا اهمكح ي ف ة ر بتعملا لوخدلاو روجلأا لوخد Revenus Salariaux Et AssimilesDocument1 pageImpot Sur Le Revenu لخدلا لىع ةبي ر ضلا اهمكح ي ف ة ر بتعملا لوخدلاو روجلأا لوخد Revenus Salariaux Et AssimilesAnass KđNo ratings yet

- Adm 050b 16i PDFDocument6 pagesAdm 050b 16i PDFZakaria BelamghariNo ratings yet

- Republique Algerienne Democratique Et PopulaireDocument1 pageRepublique Algerienne Democratique Et PopulaireDjamel Djedouani100% (5)

- G12 Dclaration Prvisionnelle IFU LF 2021Document4 pagesG12 Dclaration Prvisionnelle IFU LF 2021azzedine67% (3)

- 2021 ضريبة الأرباحDocument50 pages2021 ضريبة الأرباحعلي عبدالله قاسم شلحNo ratings yet

- G12 - Bis - Dclaration - Dfinitive - IFU - LF - 2023 Azazga FatedhDocument4 pagesG12 - Bis - Dclaration - Dfinitive - IFU - LF - 2023 Azazga FatedhBureautique eldjenina100% (1)

- Etat 104Document2 pagesEtat 104Hamid BoubidiNo ratings yet

- Dzexams Docs 3as 906963Document11 pagesDzexams Docs 3as 906963Djamel MATTOUGNo ratings yet

- BO 7257-Bis ArDocument268 pagesBO 7257-Bis ArtarikNo ratings yet

- الميزانية المحاسبية + بكالوريا 2019 بالحلDocument10 pagesالميزانية المحاسبية + بكالوريا 2019 بالحلaminemu19No ratings yet

- الميزانية المحاسبية + بكالوريا 2019 بالحلDocument10 pagesالميزانية المحاسبية + بكالوريا 2019 بالحلCPI RECETTENo ratings yet

- Modèle ADC040B-17IDocument13 pagesModèle ADC040B-17IMed BUSRRUNo ratings yet

- BO 7067 ArDocument62 pagesBO 7067 ArHicham HichamNo ratings yet

- اختبار منشآت متخصصة نهائي 2020 مDocument4 pagesاختبار منشآت متخصصة نهائي 2020 مQaseem QaseemNo ratings yet

- Declaration de Impot Sur Les Societes Arabe 2015Document9 pagesDeclaration de Impot Sur Les Societes Arabe 2015sarra ezzeddineNo ratings yet

- Déclaration TVA - إقرار برقم الأعمال برسم الضريبة على القيمة المضافةDocument5 pagesDéclaration TVA - إقرار برقم الأعمال برسم الضريبة على القيمة المضافةhichamNo ratings yet

- Taxe Speciale Annuelle Sur Les Vehicules Déclaration de Mise en État D'arrêtDocument2 pagesTaxe Speciale Annuelle Sur Les Vehicules Déclaration de Mise en État D'arrêtFaycal ZerroukNo ratings yet

- Identification du demandeur بلطلا هنع رداصلا صخشلا ةيوه: Modèle AAC050B-16I جذومنDocument3 pagesIdentification du demandeur بلطلا هنع رداصلا صخشلا ةيوه: Modèle AAC050B-16I جذومنammanNo ratings yet

- Déclaration D'existenceDocument2 pagesDéclaration D'existenceYASSINE TOULNo ratings yet

- G01 IRG Ar2023Document6 pagesG01 IRG Ar2023الصقر العربيNo ratings yet

- G12 Bis Dclaration Dfinitive IFU LF 2021Document2 pagesG12 Bis Dclaration Dfinitive IFU LF 2021العلوي أبو أحمد50% (2)

- Demande D'option Au Paiement Spontané Revenu FoncierDocument2 pagesDemande D'option Au Paiement Spontané Revenu FoncierBouchaib El MesnaouyNo ratings yet

- G01 IRG ArDocument6 pagesG01 IRG ArHicham Ben AbdallahNo ratings yet

- 013 فوائض القيم الخاصة بالتنازلDocument13 pages013 فوائض القيم الخاصة بالتنازلS a L M a50% (2)

- حسب وظيفة bac blancDocument144 pagesحسب وظيفة bac blancdjihedrayaNo ratings yet

- السلسلة الشاملة في تحليل النتائجDocument144 pagesالسلسلة الشاملة في تحليل النتائجbsbspuceNo ratings yet

- تمارين في التسيير المحاسبي و المالي (2 ثانية ثانوي) إعداد الأستاذ يوسي قادةDocument28 pagesتمارين في التسيير المحاسبي و المالي (2 ثانية ثانوي) إعداد الأستاذ يوسي قادةJou DaNo ratings yet

- انجاز مفرغة عموميةDocument9 pagesانجاز مفرغة عموميةRachidMeslemNo ratings yet

- G12 Ter lfc2020 PDFDocument2 pagesG12 Ter lfc2020 PDFMerouane BOUSSEBTNo ratings yet

- سلسلة الدعم الثانية الخاصة بعطلة الربيع في التسيير المالي و المحاسبيDocument2 pagesسلسلة الدعم الثانية الخاصة بعطلة الربيع في التسيير المالي و المحاسبيOussama RoumaniNo ratings yet

- Avis de Transfert V3Document2 pagesAvis de Transfert V3ammanNo ratings yet

- المحاضرة رقم 7Document9 pagesالمحاضرة رقم 7Amina MostefaiNo ratings yet

- مطبوعة التصريح بالضريبة على الشركات لسنة 2021Document9 pagesمطبوعة التصريح بالضريبة على الشركات لسنة 2021ADSCOM SolutionsNo ratings yet

- Declaration ISDocument9 pagesDeclaration ISelkarmanikacemNo ratings yet

- LimaDocument14 pagesLimaHassan NdNo ratings yet

- Dzexams Docs 3as 904579Document106 pagesDzexams Docs 3as 904579thmanswrbNo ratings yet