Professional Documents

Culture Documents

الحل

الحل

Uploaded by

djihedrayaCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

الحل

الحل

Uploaded by

djihedrayaCopyright:

Available Formats

www.bacdz.

org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

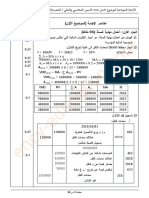

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

العالمة

عناصر اإلجابة ( الموضوع االول)

مجزأة مجموع

06 الجزء األول:

/1حساب القيمة القابلة لالهتالك لاللة ""B

معدل االهتالك المتناقص = معدل االهتالك الخطي × المعامل الضريبي

0.25 -معدل االهتالك = %02 = 5/100

-معدل االهتالك المتناقص = % 02 = 0 ×% 02

∑An = MA × 40%

0.25 96000 = MA × 40%

MA = 96000/0,4 = 240000

/0تسجيل عمليتا التنازل :

-اآللة ""B

VN C2015 = 240000 – 96000 = 144000

0.25 An 2016 = 144000 × 40% = 57600

∑A2016 =96000 +57600 =153600

RC= 140000 +153600 – 240000= 53600 حساب نتيجة التنازل

-تسجيل القيود التسوية الالزمة بتاريخ التنازل

0211/10/02

0.25 52122 المخصصات لالهتالكات و المؤونات و خسائر القيمة ،أغ ج 181

52122 اهتالك م ت معدات و ادوات صناعية 0815

( قسط االهتالك اآلةل ) B

102222 الحسابات الدائنة عن عمليات التنازل عن التثبيتات 010

151122 اهتالك م ت معدات و ادوات صناعية 0815

002222 المنشأت التقنية معدات و ادوات صناعية 015

0. 5 53600 فوائض القيمة عن خروج أصول مثتبة غ مالية 752

( اةلتنازل عن اآلةل ) B

/1تسجيل قيود اةلتسوي بتاريخ 1132/31/13

0.25 -اآلةل : Aحساب قسط اهتالك 14441= 1 ÷ )141181 -121111( = 1132دج

اةلزبائن

0.25 -جمال :خسارة اةلقيم ةلسن 38811= 0,2 × ) 3,31÷48181 ( :1132دج

-أحمد خسارة اةلقيم ةلسن 60000 = 0,4 × ) 3,31÷311211 ( :1132دج

اةلرصيد ةلسن 311211 = 18441 – 312211 = 1132

0. 5

اةلرصيد خارج اةلرسم = 42111 = 3,37 ÷ 311211دج

اةلرسم على اةلقيم اةلمضاف 38211 = 42111 – 311211 = TVAدج

-اةلقيم اةلمنقوةل ةللتوظيف :

0.25 فارق اةلتقييم نواقص قيم = (12111 = 341 )411 - 3111

الصفحة 1من 11

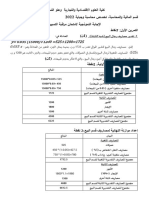

www.bacdz.org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

0.25 -اةلتأمينات اةلمسجل مسبقا 22111 = ) 9 ÷ 2( ×48111دج

2.05

381111 = 1011 x 1111111 -قيم اةلمحسومات :

اةليومي :

- - - - - - -0211/10/11- - - - -

18882 المخصصات لالهتالكات و المؤونات و خسائر القيمة ،أغ ج 181

0.25 18882 اهتالك م ت معدات و أدوات صناعية 0815

( قسط االهتالك اآلةل ) A

0.25 80002 زبائن مشكوك فيهم 011

80002 الزبائن 011

(تحويل جمال الى زبون مشكوك فيه)

0.25 10022 المخصصات لالهتالكات و المؤونات و خسائر القيمة ،أج 185

10022 خسائر القيمة عن حسابات الزبائن 091

(تسجيل خ /الزبون جمال)

2.52 01222 خسائر عن حسابات دائنة غير قابلة للتحصيل 150

12222 خسائر القيمة عن حسابات الزبائن 091

10102 الرسم على القيمة المضافة محصل 0052

122102 زبائن مشكوك فيهم 011

(ترصيد حـ/الزبون أحمد )

0.25 11222 فارق التقييم عن أصول مالية ـ نواقص قيمة 115

11222 السندات قسائم الخزينة و قسائم الصندوق قصيرة األجل 506

(تسجيل خسارة القيمة )

0.25 02222 األعباء االستثنائية للتسيير الجاري 152

02222 مواد أولية ولوازم 11

(فرق جرد سالب غ مبرر)

0.25 5222 المخصصات لالهتالكات و المؤونات و خسائر القيمة ،أج 185

5222 خسائر القيمة عن المخزونات من المنتجات 1955

( اثبات خسارة القيمة )

05222 خسائر القيمة عن القيم المودعة في البنوك و المؤسسات م 591

0.25

05222 اإلسترجاعات المالية عن خسائر القيم و المؤونات 281

( استرجاع الخسارة)

0.25 51222 األعباء المعاينة مسبقا 081

51222 أقساط التأمينات 111

(تحويل األعباء المعاينة مسبقا)

0.25 102222 موردون مدينون 029

102222 ت .ت .المحسومات المتحصل عليها من المشتريات 129

( تسجيل المحسومات التي ستكتسب)

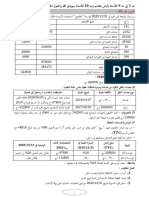

الجزء الثاني :تحليل اةلكشوف اةلماةلي

06

-رقم األعمال = 2111111 = 101 ÷ 3411111دج

-كلفة المبيعات = 0022222 = 1822222 - 1222222دج

-اةلنتيج اةلعادي قبل اةلضرائب 3824411 = 0,75 ÷ 3313211دج

-اةلضرائب اةلواجب دفعها = 121111 = 1,12 × 3824411دج

7×0.5

-اةلنتيج اةلماةلي = اةلمنتوجات اةلماةلي -اعباء ماةلي = 2111 - = 31111 – 33111

-اةلنتيج اةلعملياتي = اةلنتيج اةلعادي قبل اةلضرائب -اةلنتيج اةلماةلي

الصفحة 2من 11

www.bacdz.org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

اةلنتيج اةلعملياتي = 3818411 = )2111-( - 3824411دج

اةلنتيج اةلعملياتي = هامش اةلربح اإلجماةلي +اةلمنتوجات اةلعملياتي االخرى -اةلتكاةليف اةلتجاري

-األعباء االداري -األعباء اةلعملياتي االخرى +اإلسترجاعات عن خسائر اةلقيم و اةلمؤونات

األعباء االدارية = ( 319211=3818411 - ) 92111 - 311811- 11111 + 3411111دج

حساب اةلنتائج حسب اةلوظيفي :

المبالغ البيـــــــــــــــــــــــــــان

1222222 رقم األعمال

0022222 كلفة المبيعات

1822222 هامش الربح اإلجمالي

22222 المنتوجات العملياتية األخرى

122022 التكاليف التجارية

109122 األعباء اإلدارية

95022 األعباء العملياتية األخرى

- اإلسترجاعات عن خسائر القيمة والمؤونات

1 1020822 النتيجة العملياتية

11222 المنتوجات المالية

12222 األعباء المالية

1222 - النتيجة المالية

1018822 النتيجة العادية قبل الضريبة

112022 الضرائب الواجب دفعها عن النتائج العادية

- الضرائب المؤجلة (تغيرات )على النتائج العادية

1121122 النتيجة الصافية لألنشطة العادية

- عناصر غير عادية -منتوجات

- عناصر غير عادية -أعباء

- النتيجة غير العادية

1121122 صافي نتيجة السنة المالية

قدرة اةلتمويل اةلذاتي :

المبالغ المبالغ + البيان

- 1121122 النتيجة الصافية

- 005222 حـ18 /

- - حـ28 /

- 02122 حـ150/

15222 - حـ 250/

- 0052 حـ115/

1.5 0552 - حـ 215/

- 1022 حـ112/

0022 - حـ212/

1110122 قدرة التمويل الذاتي

الصفحة 3من 11

www.bacdz.org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

28 الجزء الثالث :اةلمحاسب اةلتحليلي

-3اتمام جدول توزيع االعباء غير اةلمباشرة

x = 85800 + 0.05 y االدارة ()x

y = 75000 + 0.1x اةلصيان ()y

2×0.25 اةلصيان (48111 = )y 91111 االدارة (= )x

األقسام األساسية األقسام المساعد

البيان

التوزيع التموين ورش ( )3ورشة ()1 الصيانة اإلدارة

19805 109112 11822 11912 مجموع ت 25222 85822 1

التوزيع :0

18000 02222 18222 18222 (9222 )92222 اإلدارة

11822 (11822 05022 01222 )80222 0022 الصيانة

74625 121012 82222 120912 - مجموع ت- 0

ساعة يد 100kg

20 122دج من

عمل - مادة طبيعة وحدة القياس

رقم األعمال

مباشرة مشتراة

09852 1805 - 105 عدد وحدات القياس

0.5 90 - 801.18 تكلفة وحدة القياس

-1حساب مختلف اةلتكاةليف واةلنتيج اةلتحليلي

تكلف اةلشراء اةلمادة األوةلي ""M1

"M1

M PU Q البيان

152222 50 10522 ثمن الشراء

21

10202 - - م/الشراء /م

120912 م/الشراء /غ /م 801.18 105

215222 11,051 10522 تكلفة الشراء

تكلفة الوحدة المرجحة 52 DA/ kg = )2122+10522( ÷ )182222 + 215222( = M1

0.25

تكلف اإلنتاج اةلوسيطي :

المنتج " " s

M PU البيان

تكلفة الشراء المواد المستعملة

952122 52 11822 ""M1

1.05

118222 02 0022 ""M2

20222 122 202 يد عاملة مباشرة

82222 - ورشة ()1

()112122 - اإلنتاج الجاري لنهاية المدة

1102222 952 1022 تكلفة اإلنتاج

الصفحة 4من 11

www.bacdz.org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

0.25 تكلفة الوحدة المرجحة = ( 820 = )282+1022( ÷ )592502 + 1102222دج/الوحدة

تكلف إنتاج اةلمنتج اةلتام : P1

P1

البيان

M PU Q

11522 - - اإلنتاج الجاري األولي

1111222 820 1522 تكلفة اإلنتاج الوسيطي s

21 152222 - - لوازم مختلفة

118252 152 1105 يد عاملة مباشرة

125252 أعباء غ مباشرة (ورشة 90 1105 )2

1749000 0110 252 تكلفة اإلنتاج

0.05

تكلفة الوحدة المرجحة = ( 0152 = )122+252( ÷ )1001522 + 1209222دج/الوحدة

-سع ار ةلتكلف و اةلنتيج اةلتحليلي اةلمنتج اةلتام P1

P1

البيان

M PU Q

21 1992522 0152 852 تكلفة اإلنتاج المباع

51222 2,5 02022 م/ت/غ/المباشرة

0208522 852 سعر التكلفة

0202222 0022 852 سعر البيع

()8522- 852 النتيجة التحليلية

0. 52 النتيجة التحليلية اإلجمالية = 010825 = 001125 + 8522 -

الصفحة 5من 11

www.bacdz.org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

العالمة

عناصر اإلجابة ( الموضوع الثاني)

مجزأة مجموع

26 اةلجزء األول :حساب و تحليل اةلتكاةليف اةلكلي

)3حساب اةلكمي اةلمستهلك من Mو اةلمباع من : P1

اةلكمي اةلمستهلك = اةلكمي اةلمشتراة +مخ - 3مخ 1

0×2,05

= 8121 = 8121 - 1111 + 1111

اةلكمي اةلمباع = اةلكمي اةلمنتج +مخ - 3مخ 1

= 1111 = 211 - 211 + 1111

)1إتمام جدول توزيع األعباء غير اةلمباشرة وحساب تكلف وحدة اةلقياس ةلكل مركز

X = 30000 + 0.2 y

0×2,05 Y = 26400 + 0.1 x و x = 36000ومنه y = 30000

اةلتوزيع ورش االنتاج اةلتموين إدارة االفراد ت 0اةلوسائل اةلبيان

12911 329911 13811 12811 11111 مج ت اوةلي

توزيع ثانوي

1111 13211 1211 1211 ()12111 إدارة االفراد

1×2,5 1111 13111 - ()11111 2111 ت اةلوسائل

42311 131211 12111 11 11 مج ت ثانوي

3111DA kgمادة kgمادة

ط0و .اةلعمل

من رقم االعمال مستعمل مشتراة

3112 8121 1111 عدد0و0ع

48 21 2 ت 0و0اةلعمل

-1حساب تكلف اةلشراء اةلمادة االوةلي :M

اةلمبلغ سعر اةلوحدة اةلكمي اةلبيان

أعباء مباشرة

2.25

121111 21 1111 ثمن اةلشراء

أعباء غير مباشرة

12111 2 1111 مركز اةلتموين

142111 22 1111 تكلف اةلشراء

اةلكلف اةلوسطي اةلمرجح =

2.05 ومنه اةلكلف اةلوسطي تساوي 21دج /ةللكلغ

الصفحة 6من 11

www.bacdz.org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

)1حساب تكلف اإلنتاج اةلمنتج :P3

اةلمبلغ سعر اةلوحدة اةلكمي اةلبيان

3211 انتاج جاري 3

أعباء مباشرة

2.25 122111 21 8121 تكلف اةلمواد اةلمستعمل

11111 311 111 ساع يد عمل مباشرة

131211 21 8121 أعباء غير مباشرة

()1111 انتاج جاري1

841111 18102 1111 تكلف االنتاج اةلشهري

اةلكلف اةلوسطي اةلمرجح ةللوحدة اةلمنتج =

2.05 = 181092دج ةللوحدة

ةللمنتجين P3و: P1 االجماةلي )8حساب سعر اةلتكلف و اةلنتيج اةلتحليلي

P2 P3

اةلبيان

M PU Q M PU Q

425600 81202 3111 487920 243.96 1111 ت اإلنتاج اةلمباع

أعباء غير مباشرة

2 x 2.5 12111 84 812 50400 84 600 قسم اةلتوزيع

823111 3111 538320 1111 سعر اةلتكلف

812111 812 3111 211111 111 1111 سعر اةلبيع

ـ ـ 12111 23241 اةلنتيج اةلتحليلي

)2حساب اةلنتيج اةلتحليلي اةلصافي

اةلنتيج اةلتحليلي اةلصافي = اةلنتيج اةلتحليلي االجماةلي +عناصر إضافي – أعباء غير

معتبرة0

0.5 اةلنتيج اةلتحليلي اةلصافي = (1411 – )31/103×3111111( + )12111 -23241

= 11241دج0

الصفحة 7من 11

www.bacdz.org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

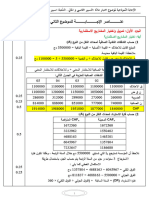

الجزء الثاني :اةلتمويل و اختيار اةلمشاريع االستثماري

06

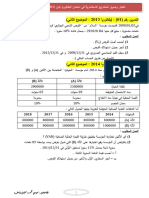

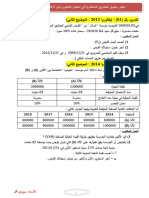

)1حساب قدرة اةلتمويل اةلذاتي.

1113 1111 1139 1134 1131 اةلبيان

8111111 8111111 8211111 8211111 8211111 اةلمنتوجات 3

1111111 1111111 1111111 1111111 1111111 األعباء 1

3111111 3111111 3111111 3111111 3111111 اهتالكات 1

6 x 0.5 1111111 3000000 8111111 4000000 8111111 مجموع األعباء 8

3111111 3111111 211111 211111 211111 اةلنتيج اةلعادي 2

114111 114111 338111 338111 338111 اةلضرائب 2

911111 911111 842111 842111 842111 اةلنتيج اةلصافي 1

3911111 3911111 3842111 3842111 3842111 )1 + 1 (CAF 4

VAN = ∑Tp +VR - I0

= 1486000 )1.1( -1 +1486000 )1.1( -2 + 1486000 )1.1( -3

5 x 0.5

1972000 )1.1( -4 1972000 )1.1( -5 - 5000000.

VAN = 1350909.09 + 1228099.17 + 1116453.79 + 1346902.53

+ 1224456.80 - 5000000

= 1266821.42

0.50 بمعدل خصم %31ةللمشروع مردودي الن .2 < VAN

28 الجزء الثالث :أعمال نهاي اةلدورة:

)2حساب القيمة االصلية:

2.05 Tc =100 / 5 = 20%

Td = 20% × 2 = 40%

A1 = 0.4 MA

2.05 600000 = 0.4 MA

MA = 600000 / 0.4 = 1500000 DA

الصفحة 8من 11

www.bacdz.org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

)4إنجاز جدول االهتالك اةلمتناقص:

VNC ∑A A MA اةلسنوات

900000 600000 600000 1500000 2015

540000 960000 360000 900000 2016

1.5 324000 1176000 216000 540000 2017

162000 1338000 162000 324000 2018

00 1500000 162000 162000 2019

)9

إعداد حاةل اةلتقارب اةلبنكي:

حساب اةلمؤسس ةلدى اةلبنك حساب اةلبنك ةلدى اةلمؤسس

دائن مدين اةلبيان دائن مدين اةلبيان

911111 اةلرصيد قبل اةلجرد 421111 اةلرصيد قبل اةلجرد

21

21111 شيك ةللمورد 31211 خدمات مصرفي

31211 فوائد ةلصاةلح اةلبنك

11111 تحويل من اةلزبون

421111 421111اةلرصيد بعد اةلجرد(رد) اةلرصيد بعد اةلجرد(رم)

911111 911111 441111اةلمجموع 441111 اةلمجموع

)31تسجيل قيود اةلتسوي في 1132/31/13

)33اةلمواد األوةلي :

2.05 311111 - = 3211111 -3811111احتمال خسارة 311111دج

)31اةلمنتجات اةلمصنع

2.05 خسارة حاةلي 211111 - = 18211111- 1211111 :

81111 - = 91111 – 21111استرجاع0

)31اةلزبائن :

اةلزبون خليل 12111 =3,31/19121 :دين معدوم0

2.05 قيم 8121 = 1031× 12111 TVAدج

2121دج و يحول اةلى زبون عادي اةلزبون ابراهيم :تلغى ةله اةلخسارة اةلسابق

)38اةلقيم اةلمنقوةل ةللتوظيف:

سعر اةلسند = 3211=121/112111دج ةللسند 0

2.05 اةلجزء اةلمتنازل عنه 381111 =3811× 311 :دج (سعر اةلتنازل )

321111 = 3211 × 311دج (اةلقيم اةلمحاسبي اةلصافي )

2.05 اةلفرق يقدر بـ 31111 -دج خسائر صافي حساب 0221

2.05 21دج ةللسند اةلواحد و هو 321 :سند × 21دج = 9111دج اةلجزء اةلمتبقي هو فائض قيم

الصفحة 9من 11

www.bacdz.org ﻣﻮﻗﻊ ﺑﻜﺎﻟﻮرﻳﺎ اﻟﺠﺰاﺋﺮ

اإلجابة النموذجية ملوضوع امتحان شهادة البكالوراي /اختبار مادة :التسيري احملاسيب واملايل /دورة / 2017 :الشعبة :تسيري و اقتصاد

اةليومي :

دائن مدين البيان ر.ح ر.ح

013333 المخصصات لالهتالكات و المؤونات و خسائر القيمة أ غ ج 186

0.25 013333 اهتالك المنشأت التقنية المعدات و األدوات الصناعية 5862

(إثبات قسط االهتالك السنوي)

633333 المخصصات لالهتالكات و المؤونات و خسائر القيمة أ ج 182

633333 خسائر القيمة عن المواد األولية و التوريدات 096

0.25 ( تسجيل خسارة القيمة)

03333 خسائر القيمة عن المخزونات من المنتجات 0922

استرجاعات االستغالل عن خسائر القيمة و المؤونات أ ج 582

0.25 03333 (استرجاع جزئي للخسائر)

933333 مواد أولية مخزنة 086

933333 موردو الفواتير التي لم تصل إلى أصحابها 038

0.25 (تسوية حساب )086

52333 الخسائر عن حسابات دائنة غير قابلة للتحصيل 120

0523 TVAمحصل 4457

2.52 59523 الزبائن(خليل) 066

(اثبات افالس الزبون العادي)

1523 خسائر القيمة عن حسابات الزبائن 096

0.25 1523 استرجاعات االستغالل عن خسائر القيمة و المؤونات أ ج 582

(إلغاء الخسارة للزبون ابراهيم)

25123 الزبائن 066

0.25 25123 الزبائن المشكوك فيهم 061

(تحويل الزبون ابراهيم الى زبون عادي)

603333 بنوك الحسابات الجارية 265

0.50 63333 الخسائر الصافية عن التنازل عن األصول المالية 115

623333 األسهم األخرى أو السندات المخولة حقا في الملكية 230

(بيع السندات بشيك بنكي)

9333 األسهم األخرى أو السندات المخولة حقا في الملكية 230

9333 فارق التقييم عن األصول المالية ـ فوائض القيمة 512

0.25 (تسجيل فائض القيمة)

03333 بنوك الحسابات الجارية 265

0.25 03333 الزبائن 066

(تسوية ح /البنك)

65233 خدمات مصرفية 155

0.5 65233 أعباء الفوائد 116

03333 بنوك الحسابات الجارية 265

(تسوية ح /البنك)

مالحظة :تمنح اةلعالم اةلكامل ةللمترشح على كل قيد يستوفي اةلشروط اةلتاةلي :

رقم اةلحساب ،و اسم اةلحساب ،و اةلمبلغ اةلصحيح مع اةلشرح0

الصفحة 11من 11

You might also like

- Correction Bac Ge Gestion 2017Document10 pagesCorrection Bac Ge Gestion 2017habibNo ratings yet

- Correction Bac Ge Gestion 2020 PDFDocument16 pagesCorrection Bac Ge Gestion 2020 PDFRaid YahiaNo ratings yet

- Gestion Ge Bac2020 CorrectionDocument16 pagesGestion Ge Bac2020 CorrectionYu-oh CrysisNo ratings yet

- تطبيق 4 حول الاهتلاكات وخسائر القيمة - 2024Document5 pagesتطبيق 4 حول الاهتلاكات وخسائر القيمة - 2024wailnour5No ratings yet

- Bac Ge Gestion 2022Document8 pagesBac Ge Gestion 2022Bassem SëllNo ratings yet

- حل سلسلة تمارين حول إندماج الشركات التجاريةDocument29 pagesحل سلسلة تمارين حول إندماج الشركات التجاريةDasilva SafwaneNo ratings yet

- Dzexams Bac Comptabilite 1382490Document21 pagesDzexams Bac Comptabilite 1382490mouniraroseNo ratings yet

- Dzexams Bac Comptabilite 1382490Document22 pagesDzexams Bac Comptabilite 1382490hassina hassiNo ratings yet

- Dzexams Bac 2017 2 GeDocument121 pagesDzexams Bac 2017 2 Gemahrez26No ratings yet

- Dzexams Bac Comptabilite 3356273Document22 pagesDzexams Bac Comptabilite 3356273Kha YrouNo ratings yet

- حل موضوع تجريبي 01 باك 2023Document6 pagesحل موضوع تجريبي 01 باك 2023Pino PinoNo ratings yet

- Bac BlanDocument8 pagesBac BlandjihedrayaNo ratings yet

- Mi 23Document3 pagesMi 23massoudboudehba2022No ratings yet

- Gestion Ge Bac2021Document9 pagesGestion Ge Bac2021Jak SparRawNo ratings yet

- إختبار مادة التسيير المحاسبي والماليDocument5 pagesإختبار مادة التسيير المحاسبي والماليChahinaz PolianaNo ratings yet

- بكالوريا تجريبي في مادة المحاسبة PDFDocument5 pagesبكالوريا تجريبي في مادة المحاسبة PDFsokratisNo ratings yet

- السلسلة 01 الحل.Document1 pageالسلسلة 01 الحل.haithem HJNo ratings yet

- وصعيات شاملة سويدي و الياس بلقلسمDocument52 pagesوصعيات شاملة سويدي و الياس بلقلسمdjihedrayaNo ratings yet

- - تمارين في حساب النتائج حسب الوظيفة و الطبيعة إعداد الأستاذ يوسي قادةDocument2 pages- تمارين في حساب النتائج حسب الوظيفة و الطبيعة إعداد الأستاذ يوسي قادةbouamama bNo ratings yet

- Gestion3as Activities Youci2Document2 pagesGestion3as Activities Youci2NACI brNo ratings yet

- حل السلسلة 5Document2 pagesحل السلسلة 5Amina AbdessalemNo ratings yet

- Dzexams 3as Comptabilite t2 20181 765562Document8 pagesDzexams 3as Comptabilite t2 20181 765562kim namjoonNo ratings yet

- الحل النموذجي للواجب المنزلي رقم 01Document3 pagesالحل النموذجي للواجب المنزلي رقم 01massoudboudehba2022No ratings yet

- حل سلسلة 3 تمارين تدني ثم مؤونات 1Document9 pagesحل سلسلة 3 تمارين تدني ثم مؤونات 1عبدالرحيم مسعودانNo ratings yet

- دروس الوحدة 2-2022Document21 pagesدروس الوحدة 2-2022Riad ItinfoNo ratings yet

- Bac Gestion Ge 2023Document1 pageBac Gestion Ge 2023ania03168No ratings yet

- Dzexams Bac Comptabilite 1700458Document29 pagesDzexams Bac Comptabilite 1700458balaouaneNo ratings yet

- Bac 2023Document29 pagesBac 2023momod2020zNo ratings yet

- Bac Gestion Ge 2023Document9 pagesBac Gestion Ge 2023djihedrayaNo ratings yet

- Bac2023 Gestion GeDocument9 pagesBac2023 Gestion Gechihabou.01No ratings yet

- تصحيح الموضوع الاول في المحاسبة للسنة الثالثةDocument9 pagesتصحيح الموضوع الاول في المحاسبة للسنة الثالثةdjihedrayaNo ratings yet

- 000054Document4 pages000054Lazhar RamdaNo ratings yet

- سلسلة 1 تقييم المشاريعDocument4 pagesسلسلة 1 تقييم المشاريعZïnou RahimNo ratings yet

- تصحيح الموضوع الثاني في التسيير المحاسبي والماليDocument10 pagesتصحيح الموضوع الثاني في التسيير المحاسبي والماليdjihedrayaNo ratings yet

- التصحيح النموذجي لمقياس التحليل المالي المعمقDocument1 pageالتصحيح النموذجي لمقياس التحليل المالي المعمقKhiari NadjiNo ratings yet

- 2020- السلسلة -6- تحليل مالي متقدم - ماستر 2 - محاسبة وتدقيق 2019Document2 pages2020- السلسلة -6- تحليل مالي متقدم - ماستر 2 - محاسبة وتدقيق 2019Halime Halime100% (1)

- الوظيفة حلDocument3 pagesالوظيفة حلHana BenkNo ratings yet

- Inbound 4350855847693748744Document5 pagesInbound 4350855847693748744Timou EnseignanteNo ratings yet

- الموضوع 1Document3 pagesالموضوع 1bouamama bNo ratings yet

- سلسلة 3 تقييم المشاريعDocument6 pagesسلسلة 3 تقييم المشاريعZïnou RahimNo ratings yet

- Gestion 2Document1 pageGestion 2ahmedyacinecode01No ratings yet

- Finance 2trim3 CorrectedDocument14 pagesFinance 2trim3 Correctedalaaeddin tahirNo ratings yet

- السلسة الثالثة بالحلDocument5 pagesالسلسة الثالثة بالحلNabil bnNo ratings yet

- تمارين م الانشطة 2022Document3 pagesتمارين م الانشطة 2022Pino PinoNo ratings yet

- الاختبار الثاني في المحاسبة مع التصحيح سنة 3Document13 pagesالاختبار الثاني في المحاسبة مع التصحيح سنة 3djihedrayaNo ratings yet

- وظيفة منزلية 2022Document2 pagesوظيفة منزلية 2022Ily AneNo ratings yet

- تمرين IBSDocument5 pagesتمرين IBSबोछिकि केमल100% (1)

- متقن قدور سيد علي مباركDocument2 pagesمتقن قدور سيد علي مباركYacine HedjarNo ratings yet

- محاسبة الشركات المعمقة 1Document4 pagesمحاسبة الشركات المعمقة 1Hani LifaNo ratings yet

- محاسبة الشركات المعمقة 1Document4 pagesمحاسبة الشركات المعمقة 1Hani Lifa100% (3)

- الاختبار النموذجي رقم 02 للأستاذ سويدي محمدDocument15 pagesالاختبار النموذجي رقم 02 للأستاذ سويدي محمدdjihedrayaNo ratings yet

- حل سلسلة 3 تحليل ماليDocument2 pagesحل سلسلة 3 تحليل ماليro maissaNo ratings yet

- فاروقDocument1 pageفاروقExpress CopyNo ratings yet

- تحليل مالي سلسلة 3Document2 pagesتحليل مالي سلسلة 3Abdou BenzNo ratings yet

- 1699894870Document3 pages1699894870Nîr MôûNo ratings yet

- L3 MRH - Comptabilité Du MRHDocument3 pagesL3 MRH - Comptabilité Du MRHAbdelhak BenaoudaNo ratings yet

- Ans 4236Document3 pagesAns 4236بيان هيجاويNo ratings yet

- حلول تمارين فروقات الجردDocument3 pagesحلول تمارين فروقات الجردManel LahNo ratings yet

- حل السلسلة السابعة في مقياس المحاسبة العامة 2 2Document14 pagesحل السلسلة السابعة في مقياس المحاسبة العامة 2 2midetop33No ratings yet

- Eddirasa Com Correction Bac Ge Gestion 2016 3Document11 pagesEddirasa Com Correction Bac Ge Gestion 2016 3djihedrayaNo ratings yet

- 2Document4 pages2djihedrayaNo ratings yet

- وصعيات شاملة سويدي و الياس بلقلسمDocument52 pagesوصعيات شاملة سويدي و الياس بلقلسمdjihedrayaNo ratings yet

- س3 - اقتصاد ومانجمنتDocument13 pagesس3 - اقتصاد ومانجمنتdjihedrayaNo ratings yet

- الإختبار النموذجي رقم 01 للأستاذ سويدي محمد بكالوريا 2023.Document14 pagesالإختبار النموذجي رقم 01 للأستاذ سويدي محمد بكالوريا 2023.djihedrayaNo ratings yet

- الاختبار النموذجي رقم 02 للأستاذ سويدي محمدDocument15 pagesالاختبار النموذجي رقم 02 للأستاذ سويدي محمدdjihedrayaNo ratings yet

- تمارين الميزانية الصعبةDocument68 pagesتمارين الميزانية الصعبةdjihedrayaNo ratings yet

- موضوع البكالوريا التّجريبي من إعداد الأستاذ محمد سويدي والأستاذ ماسينيساDocument7 pagesموضوع البكالوريا التّجريبي من إعداد الأستاذ محمد سويدي والأستاذ ماسينيساdjihedrayaNo ratings yet

- تمويل (القروض) و اختيار المشاريع في البكالورياDocument16 pagesتمويل (القروض) و اختيار المشاريع في البكالورياdjihedrayaNo ratings yet

- كتاب 33 تمرين في الإهتلاكات جاهزDocument63 pagesكتاب 33 تمرين في الإهتلاكات جاهزdjihedrayaNo ratings yet

- حسب طبيعةDocument32 pagesحسب طبيعةdjihedrayaNo ratings yet

- وحدة 14 تكاليف كليةDocument17 pagesوحدة 14 تكاليف كليةdjihedrayaNo ratings yet

- تحليل النتائج حسب الوظيفةDocument25 pagesتحليل النتائج حسب الوظيفةdjihedrayaNo ratings yet

- اختيار مشاريع baccDocument16 pagesاختيار مشاريع baccdjihedrayaNo ratings yet

- كتاب المراجعة النهائية- الياس بلقاسمDocument149 pagesكتاب المراجعة النهائية- الياس بلقاسمdjihedraya100% (1)