Professional Documents

Culture Documents

Kosten en Baten

Uploaded by

Nina van KalkerCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Kosten en Baten

Uploaded by

Nina van KalkerCopyright:

Available Formats

Hoorcollege 1: kosten en baten

Wanneer overheidsinterventie? Is er marktfalen? -Zuivere collectieve goederen -Onzuivere collectieve goederen -paternalisme/bemoeigoederen -Monopolie -Externe effecten Wat kost marktfalen?

Welke vormen van ingrijpen mogelijk? -Kosten van vormen van ingrijpen -Beleidskosten -Uitvoeringskosten : de ambtenaren. -Let op marktverstoringen door overheid zelf! -Rationele kosten-baten analyse - ingrijpen < marktfalen -economische rationaliteit bestuurlijke rationaliteit . Denk aan de floriade. Veel geld verloren of niet? Kan ook zorgen voor positieve uitstraling regio.

Kernfuncties overheidsinterventie Stabilisatiefunctie -Primair macro-economische ontwikkeling -voorbeeld: deeltijd WW : bedrijven kunnen blijven bestaan en koopkracht blijft op peil. -Huidige omstandigheden: -Ter discussie door crisis -extra bezuinigingstaakstelling o.g.v. 3% tekort norm? Allocatiefunctie -Waar geld aan uitgeven? Verdelingsfunctie -Wie betaalt/ontvangt bijdragen?

Afbakening overheid Democratische zeggenschap -Traditionele 3 +1 bestuurslagen : rijk, provincie, gemeente en waterschappen. Publieke sector breder (statistische benadering) -+ Collectieve sector -wettelijke sociale verzekeringen -onderwijs -+ Gepremierd en gesubsidieerd -Zorg (cure & care) -Welzijn -Volkshuisvesting -+ Overheidsbedrijven : NS. KPN niet meer, want die is geprivatiseerd. Wel: staatsloterij? SNS is ook een overheidsdeelneming geworden. -Private rechtspersoon in handen van overheid Hoe overheidsinvloed georganiseerd? (beleidsmatige benadering) -Geldstromen? -Wetgeving? -Directe zeggenschap? -Toezichtsstructuren? Budgetrecht en begrotingsnormen Hoe en waarom van budgettaire beslissingen -No taxation without representation -Budgetrecht als vervanger van marktmechanisme: budgetrecht is het mechanisme om geld te verdelen in het publieke domein. Budgetrecht vanuit functies overheid -Welke begrotingsnormen geschikt? EMU-tekort, saldo. 3% Budgetrecht als proces -Wie heeft waarover zeggenschap -Welke procedures zijn van toepassing -Autorisatie -Allocatie aan beleid -Legitimatiefunctie -Toewijzing middelen -Hoe komen middelen echt beschikbaar -Budgetrecht in Nederland -Nationaal -Lokaal

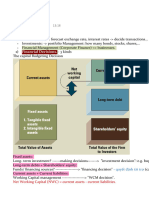

Hoorcollege 2: Structuur college Je stelt een bedrijfsplan op voor een high tech startup -Haalbaarheid: -Netto contante waarde berekening (investeringsbeslissing) -Raming van kosten en opbrengsten (budgettering en kostentoerekening) -Welke markten wil je bedienen (klantenrelaties) -Benodigd 2 mln kapitaal van de bank (of venture capital fonds) Plan akkoord -Bouwen -Productie starten -Opstellen resultatenrekening met analyse van verlies en winst -Beoordeel je vermogenspositie (balans) Activa Gebouw= 1500 Machine 500 Grondstof 200 Kasgeld 1000 Passiva Eigen vermogen 1000

Lang v vermogen 2000 Kort v vermogen

Betekenis balans, resultaten- en exploitatierekening : belangrijk!!! Balans (welke bezitiingen heb ik en hoe heb ik daavroor betaald) -Weergave vermogen en financiering -Voorraadgrootheden Resultatenrekening: wa er in de loop van het jaar gebeurt is met de inzet van de middelen die op de balans stonden. -Weergave herkomst en besteding van alle middelen -Productie -Financile baten en lasten -Overige baten en lasten -Stroomgrootheden Exploitatierekening: is eigenlijk de kern van waar het in de organisaie om draait. Die activiteiten die samenhangen met de productie zelf. Het is een deel van de resultatenrekening. Je kunt kijken of je bedrijfsvoering in de kern gezond is. -Weergave herkomst en besteding van middelen die samenhangen met productie -Kosten en opbrengsten -Stroomgrootheden -Exploitatierekening per definitie deelverzameling van Resultatenrekening. Relevantie voor publieke sector Doel organisaties verschillend -Inkomensbesteding -Traditionele overheid -Inkomensverwerving -traditionele private sector

-Continiuteitsvraagstuk -Private sector: geen markt, niet overleven -Publieke sector: -Leencapaciteit en betrouwbaarheid -Indien geen onbeperkte leen- of belastingcapaciteit: -Matching van baten en lasten -Vermogen in stand houden c.q. > 0. Publieke sector: beleidseffect staat centraal Financieel resultaat randvoorwaarde (continuteit) =

Boekhoudsysteem overheid: simpel. Inkomsten en uitgaven vastleggen en aan het eind van het jaar blijkt of er een overschot of tekort is. Als je niet rood mag staan, heb je geen tekort. Inkomsten en uitgaven zijn alleen in evenwicht als het helemaal op is, als het helemaal nodig is. Commercieel stelsel : baten-lastenstelsel. Balans en resultatenrekening. Hier is evenwicht wel ingebouwd. Verlies of winst komt tot uitdrukking in de balans via mutatie van het eigen vermogen.

Dus commercieel stelsel heeft twee dingen.

Activa: Materieel: machines Immaterieel: reputatie, ict software Financieel: aandelen ondernemingen, lening die je uitgeeft aan een andere partij. Passiva: eigen vermogen en vreemd vermogen (via andere gehaald via leningen en dergelijke). Eigen vermogen dat ik zelf heb en wat aandeelhouders in hun bedrijf hebben gestopt. Staatsbalans geen echte balans omdat daar niet alles op staat. Saldibalans overzicht van crediteuren en debiteuren.

Vlottende activa: benzine bijvoorbeeld

Lasten breder begrip dan kosten. Resultatenrekening praat over lasten, exploitatierekening over kosten. BTW blijft buiten de resultatenrekening. Buitengewone lasten of baten: licensies immaterieel. Als iets voor 300 miljoen in de boeken staat en je krijgt er 200 miljoen voor.

Heeft niks met de productie te maken. Dit is een buitengewone lasten. Voorziening heeft niks met productie te maken. Lasten zijn er wel en uitgaven ook.

1. Directieverslag/jaarverlsag: wat hebben we uitgespookt en wat heeft dit uitgepakt 9beschrijving prices afgelipen jaar, en techniek jaaarrrekening, balans, resultatenrekening, kasstroomoverzicht en toelichting. Zie het schema hierboven!!!

Het is het commerciele stelsel, tenzij eigenlijk.

Macro-economische functie: geld in de economie pompen, of geld aan de economie onttrekken. Onderwijs is geen investering, want het is geen kapitaalgoed. Individueel gezien is het wel een investering.

Gewone dienst is niks meer of minder dan productieproces (exploitatierekening). Voordeel 1: heb je nog genoeg geld om gebouwen neer te zetten. Rentelasten+ afschrijvingslasten komt in de gewone dienst terecht. Hoorcollege 3: Balans: Definitie (Van Beek en Van Dam, 1999, p. 33) -Staat -op bepaald moment : kan dus niet vooruit kijken. -van Omvang -en Samenstelling -van Activa en Passiva Evenwichtseis: -Totaal activa = Totaal passiva

Debiteuren: te vorderen van klanten. Als het de bedoeling is om iets te produceren= vast. Als iets in het proces verdwijnt voor de korte termijn= vlottend. Effecten vlottende activa: deposito. Geld wegzetten voor een bepaalde termijn.

Waarde activa moet je afspreken. Human capital heeft boekhoudkundig geen waarde bijvoorbeeld. Wat doe je met dingen die je niet kunt waarderen maar wel van belang zijn ontbreken marktwaardering. Als je een onderneming bent, dan is je financiering niet gekoppeld aan specifieke activa, tenzij er regels zijn die bepalen dat dat wel geld. Als je aandelen hebt, maakt het niet uit waar je dit voor inzet.

Aankoopprijs: daar zit grond onder. Als het huis afbrand, heb je nog steeds de grond. Dit is de herbouwwaarde.

Dus alles wat tot baten en lasten heeft geleid gedurende een periode. Je probeert om de opbrengsten die je hebt te koppelen aan de kosten die je daarvoor hebt gemaakt. Er zijn verschillende indelinsgvarianten. Financieringskosten+ rente, baten en lasten die er zijn. Productie, financiering, mee en tegenvallers die niks met de prodctie te maken hebben (driedeling).

Er moet beslist worden wat er met het resultaat gebeurt resultaatbestemming. Hier beslist de raad over in de gemeente. De college is er om vast te stellen wat er is overgebleven.

In essentie maakt de vorm niet uit.

Dan gaat het alleen nog maar over de activiteiten van de organisatie zelf. Je komt dan op het volgende uit: Financile lasten en belastingen zijn weg. Netto winst heet dan exploitatieoverschot. Aan de batenkant staat enkel de omzet.

Transactie: als je iets koopt gaat er geld van de bankrekening af, maar je krijgt er iets voor terug. Voorraden nemen toe, maar een andere post neemt af.

In bovenstaand schema is de vorige zin uitgewerkt. Debet is wat je hebt. Credit is wat er veranderd. Saldo is wat je overhoudt.

Kasstroomoverzicht: waar kun je op sturen? Kasstroomoverzicht hoort bij een batenlastenstelsel. Afschrijvingen leiden niet tot veranderingen in kasgeld!!! Is dus geen uitgaande kasstroom. Indirect: redeneert terug vanuit winst en verlies.

Hoorcollege 18 februari 2013:

Begroting als beleidsinstrument Geautoriseerde begroting stelt middelen beschikbaar: -Programma -Uitkeringen -Subsidies -Kapitaalgoederen: wie betaalt voor aanleg van de weg? -Rentebetalingen -Apparaat -Beleidsontwikkeling -Beheer van lopend beleid Middelen slechts input tenzij: -Expliciet (meetbare) doelstellingen geformuleerd -Concrete productie geleverd Begroting in een context Begroting is uitsnede groter geheel: -Macro-economisch:

-Taakopvatting overheid -Opvattingen over begrotingsnormen -Meerjarige kaders als uitgangspunt: -EU meerjaren begroting: 2014-2020: 908 mld uitgaven(-limiet) (pp 2011) -NL: Regeerakkoord 2012-2017: 17 mld saldoverbetering -t.o.v. Lenteakkoord 2012. -NL beleidsprogrammas zijn niet eindig -Expliciet via wetgeving beindigen besparing na laatste betaling -Expliciet via wetgeving aanpassen beleidseffect en besparing best estimate. Begroting is formeel voor 1 jaar vastgesteld. We maken wel een meerjarenraming. Er wordt alleen beslist over de periode 2013-2017? In Europa ligt dat raamwerk meer vast dan in Nederland. In Amerika is beleid meer eindiger. In Nl minder. In amerika loopt beleid automatisch af. Als je in nl iets wilt veranderen 2 manieren: 1. Je trekt de wet in 2. Je sleutelt aan de wet en hiermee aan de uitgaven. Als je wetgeving stopt, is het niet gezegd dat het geld ophoudt want je hebt toestemming gegeven en die moeten wel afgewikkeld worden.

Begrotingsfuncties vanuit micro-economisch perspectief (1)

Allocatiefunctie: -Verdeling van middelen -Sectoraal -Naar instrumenten -Ontwikkeling en uitvoering (apparaat) -Herkomst van middelen -Algemene belastingen -Geoormerkte belasting en prijzen -Schuld -Efficintie -Afweging kosten en baten van alternatieven -Alleen apparaatskosten? -Apparaatskosten n programmakosten? Begrotingsfuncties vanuit micro-economisch perspectief (2)

Autorisatiefunctie -Mandaat aan uitvoerende macht -Authorisation = wettelijke toestemming -Appropriation = feitelijke toewijzing van middelen door uitvoerende macht -Zie EU-meerjarenbudget: appropriation Raad van Ministers! -Stelt plafond aan uitgaven of lasten. -NL: tussentijdse autorisatie kan tot wijzigingen leiden. -Grondslag voor beheerfunctie -Grondslag voor controlefunctie

-Getrouwheid (BW2): datgene wat in de verantwoording staat, klopt dat met wat er in de administratie is vastgelegd, met bepaalde marges. -Rechtmatigheid (overheidsspecifiek) Autorisatie en toewijzing van middelen in nl is van 1 hand. In Amerika is dit niet zo. Niet alleen de wet, maar ook het gaat naar afdeling x y of z. Uitvoerende macht beslist geld te verdelen, wetgevende macht zegt: oke je mag het zo verdelen. Rechtmatigheid is vaak geen groot probleem.

Begrotingsbeginselen Universaliteitsbeginsel: je moet een begroting hebben waar alles in staat. Geen begroting met enkel het saldo. Je wilt uitgaven en inkomsten zien. -Brutering: -Alle inkomsten/baten -Alle uitgaven/lasten -Geen saldi Periodiciteit: tweedeling hierin: 4 jaar, 1 jaar. -NL: -Regeerakkoord = in principe 4 jaar (zacht) -Begrotingsjaar = kalenderjaar (hard) -EU: -Meerjarig kader 7 jaar (hard), kalenderjaren. -US: begrotingsjaar = 1-10-(t-/-1) t/m 30-9-t.; UK: 1-4-t t/m 31-3-(t+1) Openbaarheid Voorafgaande toestemming -Ondertekening voor start begrotingsjaar -Noodprocedures

Begrotingsnormen Begrotingsnormen primair macro-economisch vraagstuk: 3 groepen. -Klassieke normen: geen schuld. -Keynesiaanse normen: schuld kan economie stabiliseren -Overige normen, o.a. constante schuldquote (EU 60% BBP-norm) Economische dimensies -Sturing: -Niveau normen: definiren boven- of ondergrenzen -US Deficit cap $ 16,4 Trillion (1.64 * 1012) -Saldo normen: saldo mag bepaald niveau niet te boven gaan -EU 3% norm overheidstekort -Splitsing gewone dienst en kapitaaldienst: gebruiken we niet expliciet meer. -Beschermen investeringsuitgaven -Impact wet HOF.

Historisch overzicht Begroting als kostenraming voor uitgaven soevereine vorst -Grondslag voor belastingheffing -Alvas tiende penning. Midden 19e eeuw debat over grenzen macht vorst -Meer Parlementaire invloed (grondwet 1848) -Kortere begrotingsperiodes (Willem I: 10 jaar) -Belastingheffing mede aanleiding voor splitsing NL en Belgi (1830). -Zie ook Schick (2002) over GB en F, toenemende taken overheid vereist formeel budget Principe van voorafgaande feitelijke toestemming voor uitgaven -Rekenkamer moest uitgave goedkeuren.

Budgetrecht in Grondwet: -Artikel 104: Belastingheffing op grond van formele wet -Artikel 105: Kapstok voor formele wet Rijksfinancin -Comptabiliteitswet pas in 1927 aanvaard. -Fundamentele wijzigingen: 1976 en 2001.

Werkingssfeer NL overheidsbegroting Begroting is bindend document voor minister Geen externe werking burgers -Begroting administratief document tussen parlement en regering -Toestemming parlement dekt verantwoordelijkheid regering af (Laband, 1914, in Van der Bij, 1993). Minister gehouden bij rechtmatige claim uitgaven te doen, ook als er geen middelen meer beschikbaar zijn. Denk aan een aow-gerechtigde. Er is zeg maar 28 miljard. En 1 iemand kan daardoor geen aow krijgen, dan moet je terug naar de kamer om de wet te wijzigen. -Let op impact absolute begrotingsnormen Burger kan geen beroep doen op begroting voor toekenning van specifieke middelen.

Hoofdstructuur institutionele setting Rijk Minister stelt begroting op (Amerika kan het ingesteld worden door het congres en huis van afgevaardigden) Parlement autoriseert Minister voert uit en wijst budget toe Interne audit Auditdienst Rijk (ADR) Externe audit: Algemene Rekenkamer

Verdieping regelgeving Comptabiliteitswet 2001: -Hoofdstuk 1: Opzet van begroting -Hoofdstuk 2: Ministerile verantwoordelijkheid/begrotingsbeheer -Hoofdstuk 3: Verantwoordelijkheid minister van Financin -Hoofdstuk 4: Liquiditeitenbeheer en bepalingen private organisaties -Hoofdstuk 5: Verantwoording -Hoofdstuk 6: Audit -Hoofdstuk 7: Rekenkamer -Hoofdstuk 8: Noodprocedures.

CW2001, Hoofdstuk 1: Opzet van de begroting (1). CW2001 dekt alleen Budgetdiscipline sector Rijk af Belangrijkste begrotingen: -Departementen

-Schuld -Begrotingsfondsen -Hoge Colleges van Staat. Juridische context -Formeel: begrotingsstaat = wet -Materieel: begroting = wet + memorie van toelichting Periodiciteit: Kalenderjaar

CW2001, Hoofdstuk 1: Opzet van de begroting (2). Voorstel van wet: (Kalenderjaar!) Memorie van toelichting: (Meerjarig: t-/-2 t/m t+4) -Inhoudsopgave -Leeswijzer -Beleidsagenda -Beleidsartikelen -Niet beleidsartikelen -o.a. apparaatskosten Paragraaf baten lasten diensten (Meerjarig: t-/-2 t/m t+4) Bijlagen: (Kalenderjaar!) -ZBO & RWT -Moties en toezeggingen (tot 2009) -Topinkomens & Externe inhuur (jaarverslag) -Afkortingen & Trefwoorden

Hoorcollege 6 CW2001, Hoofdstuk 1: Opzet van de begroting (1). CW2001 dekt alleen Budgetdiscipline sector Rijk af Belangrijkste begrotingen: -Departementen -Schuld -Begrotingsfondsen -Hoge Colleges van Staat. Juridische context -Formeel: begrotingsstaat = wet -Materieel: begroting = wet + memorie van toelichting Periodiciteit: Kalenderjaar

CW2001, Hoofdstuk 1: Opzet van de begroting (2). Voorstel van wet: (Kalenderjaar!) Memorie van toelichting: (Meerjarig: t-/-2 t/m t+4) -Inhoudsopgave -Leeswijzer -Beleidsagenda -Beleidsartikelen -Niet beleidsartikelen -o.a. apparaatskosten Paragraaf baten lasten diensten (Meerjarig: t-/-2 t/m t+4) Bijlagen: (Kalenderjaar!) -ZBO & RWT

-Moties en toezeggingen (tot 2009) -Topinkomens & Externe inhuur Niet beleidsartikelen: - algemeen Geheim - nominaal/onvoorzien -moet voor aanwending, toegewezwen zijn aan beleidsartikel

CW2001, Hoofdstuk 1: Opzet van de begroting (4) Boekhoudkundige bepalingen: -Kasstelsel, aangevuld met verplichtingenbeheer (kasverplichtingenstelsel) -Kasstelsel bepaalt toegestaan uitgaven/ontvangstenniveau -Verplichtingen als slot op de deur. -Agentschappen: baten-lasten stelsel -Baten en lasten van de eenheid -Autorisatie van de kapitaal-uitgaven en inkomsten. (zie verzelfstandigingen)

Formulering doelstellingen moeizaam Belangstelling verantwoording valt tegen Politici worden niet graag afgerekend (Behn, 2002)

VBTB sluit niet aan bij ministerile verantwoordelijkheid in de keten. -Speelt bij departement overstijgende vraagstukken. Verbetervoorstel (Oostendorp/Van Nispen, 2004) -Rolopvatting expliciteren -Sturingstrategie bepalen -Passende verantwoordingsopzet ontwikkelen

CW2001, Hoofdstuk 1: Evaluatie VBTB 2010 Meetbare doelstellingen ook in regeerakkoord incorporeren Begrotingsdocumenten sluiten onvoldoende aan bij regeerakkoord Verantwoordingsbrief versterkt betekenis verantwoordingsdebat Begrotingsinrichting: -Kapstok beleidsprogrammas uit regeerakkoord -Reguliere lopende zaken minder aandacht Inputgegevens: -Inzicht n inspraak in: -Personeelsvolume -Externe inhuur (motie Roemer max 10% apparaat; TK32360 nr 5)) -ICT budgetten

CW2001, Hoofdstuk 1: VBTB permanente aandachtsgebieden (1) Niet meetbare dienstverlening Prestatie-indicatoren: (Bourdeaux, 2008; Raulda, 2012) -Informatie vanuit organisaties niet vertrouwd door politici -Bronnen in eigen netwerken politici aangeboord -Budgettaire uitkomst ligt vast voorafgaand aan Parlementaire besluitvorming

-Informatie asymmetrie (Schick, 2002, p. 22) -Partijdiscipline (Schick, 2002, p. 23) -Aansluiting met informatiebehoeften van Kamerleden -Input is belastinggeld, dus dat is belangrijkste (Raulda, 2012, p. 1010) -Indicaties dat het wl van belang is in voorbereidingsproces (Raulda, 2012, p. 1008)

CW2001, Hoofdstuk 1: VBTB permanente aandachtsgebieden (2) Problemen door gebrek aan homogeniteit in diensten (van Nispen en Posseth, 2009) Autorisatie op basis van input (van Nispen en Posseth, 2009) Hoge aggregatieniveau dwingt tot abstracties Onderscheid eigen en uitbesteed werk. Sturing door wetgevende macht moeilijker (Schick, 2002, p. 23) -Partijdiscipline -Toegenomen complexiteit overheidstaken -Invloed belangen en lobby organisaties

CW2001, Hoofdstuk 1: Jaarcyclus Rijk: Bijsturing Autorisatie begroting dec t -/- 1 Voorjaarsnota: gaat over het lopende jaar. -Stand t/m maart -Begrotingswijzigingen per departement mogelijk. (1e suppletoire wet) Najaarsnota: -Stand tm oktober: gaat over de begroting tot 2014. -Begrotingswijzigingen per departement mogelijk. (2e suppletoire wet) Voorlopige rekening: -Overzicht verwachte uitkomsten op macro niveau -Geen begrotingswijzigingen Jaarverslag en slotwet -Verantwoording -Technisch mutaties

-Laatste autorisatie en decharge.

CW2001: Hoofdstuk 2 Noodprocedures Niet tijdige autorisaties: -4/12 regeling (art 23) -Begroting van voorafgaand jaar wordt voortgezet Noodsituaties -Artikel 97 ziet vooral op oorlog etc. MinFin kan regels buiten werking stellen -Debat Diamant & Emmerik vs Warmelink (2012): -Pleidooi voor specifieke wetgeving t.b.v. Parlement -Materieel zo mogelijk via vooroverleg -Rol Algemene Rekenkamer versterken? -SNS: -Incidentele suppletoire wet 33533 nr 3. (achteraf) -Nationalisatiebesluit op grond van Wet Financieel Toezicht (33532 nr 1 + bijlagen) -Materieel opnieuw conflict met 34 CW: voorhangprocedure.

CW2001, Hoofdstuk 2: Kasbeheer Bruto boeken -Kasuitgaven -Verplichtingen -Ontvangsten Administratie moet oorspronkelijke autorisaties kunnen laten zien -Oorspronkelijke raming -Inmiddels gerealiseerde uitgaven (etc) -(resultante) nog vrij besteedbare ruimte.

Terugbetaling in mindering op eerdere uitgave binnen het kalenderjaar -Verplichtingen en ontvangsten naar analogie

CW2001, Hoofdstuk 2: Kasschuif (1) Kasschuif instrument om bij dreigende onder/overbesteding begrotingsdoelstelling te halen. -Geen terugbetaling op eerdere uitgaven -Aanpassing van beoogde kasstromen Als je geld over hebt, even naar buurtgemeente en het jaar erop geld terughalen.

Opdracht: Maak voor de begroting van I&M een opgave van de apparaatskosten: 350 087 aan uitgaven apparaatskosten kerndepartement. 2 434 aan ontvangsten kerndepartement.

Prestatiemeting: Zorg in natura, persoonsgebonden budget. Hoorcollege 7: verzelfstandiging Agentschap= baten-lastendienst. Hoe je een staat inricht, is deels afhankelijk van de politieke cultuur. Juridisch speelt ook een rol. Overheidstaken op afstand Openbaar bestuur Openbaar bestuur - De organisatie van de staat - Gecentraliseerd

- Federaal - Gedecentraliseerd - Medebewind functies - Op afstand geplaatste organisaties (Statskontoret, 2001) - Politieke cultuur (Esping-Andersen, 1990; 1999) - Liberaal - Sociaal democratisch - Corporatistisch - Juridische cultuur (Glendon et al., 1985) - Civil law: Geschreven recht - Common law: Jurisprudentie gedreven - Machtsverdeling: - Strikte scheiding der machten - Samenwerking tussen wetgevende en uitvoerende macht Taakopvatting welvaartsstaat

Privatisering en verzelfstandiging Overheid als producent van (goederen en) diensten Traditionele setting: -Integraal zelf doen: wetten die worden door de overheid gemaakt. -Organisatorisch -Territoriale organisaties -Functionele organisaties: waterschappen. -Democratische legitimatie door gekozen bestuurders: er is een heirarchische klassieke structuur, zoals weber dat heeft bedacht. Problemen:

-Vraagstukken van efficintie van produktie -Vraagstukken van allocatieve efficintie in bekostiging -Anders gesteld: komen vraag en aanbod optimaal tot stand?

Rollen rondom publieke dienstverlening Eigenaar -Bepaalt productspecificaties van te leveren diensten -Rechthebbende op eigen vermogen residual claimant Publieke sector Opdrachtgever -Degene die vraag daadwerkelijk genereert Bekostiger -Degene die betaalt voor de gegenereerde vraag Eindgebruiker -Degene die geleverde dienst daadwerkelijk benut 4 Private sector: Wie vraagt betaalt en krijgt geleverd.

Bovenste rij: traditioneel hirarchische structuur. Minister-principaal wordt gebruikt om de eigenaar aan te duiden. Burgerverzoek: bijvoorbeeld subsidieregeling. Overheid: bijvoorbeeld wetaanvraag. Burger-vraag: denk aan Kadaster. Met name bij toezichthouders kan je zeggen dat het toezicht wordt gedefinieerd door de minister en dat deze ook toezicht geeft, maar soms betaalt de samenleving voor de bekostiging: collectief verzoek. Belang van analyse vraag in de publieke sector Bij zuiver collectieve goederen, kom je al snel op belastingheffing uit. Mogelijkheden voor private bekostiging Belangrijker is echter bron van de vraag -4 hoofdvormen: -Diensten direct op burger/consument gericht -Individuele vraag (zoals energievoorziening) -Onzuivere publieke goederen (zoals onderwijs) -Diensten in het belang van individuele burger -Onzuivere publieke goederen (zoals inkomensoverdracht) -Diensten in algemeen belang -Onzuivere publieke goederen (wegen)

-Zuivere publieke goederen (politie) -Interne dienstverlening overheid -Feitelijk hulpdiensten t.b.v. productie (ICT, kantoren, advisering) Elke vorm heeft andere mogelijkheden voor sturing en beheersing. Eerste twee vormen hebben te maken met volume. De laatste 2 niet: arbitrair.

Analyse van productie van publieke diensten Productiewijze (Mintzberg, 1979) -Massaproductie: autos maken, subsidieregelingen uitvoeren. Dan beweegt de productie echt mee met de vraag. -Serieproductie: kleinschalig, afgebakend. -Stuksproductie: individuele zaken. -(Proces productie) Publieke sector (Commissie Sint, 1994; Kickert, 1998) -Productieproces -Regel gedreven massa productie -Productieproces relatief stabiel over de jaren -Productieproces veranderlijk over de jaren -Commissie Sint (1994): beter om niet te verzelfstandigen -Onafhankelijke oordeelsvorming en professionele besluitvorming -Veelal stuksproductie Er zijn 3 motieven te vinden om tot verzelfstandiging over te gaan: 1. Massaproductie 2. Betrokkenheid van maatschappelijke organisaties. 3. Onafhankelijke oordeelsvorming en professionele besluitvorming

Analyse van productie van publieke diensten (2) Niveau van integratie

-Divisionalisering in bijvoorbeeld multinationals -Niveau van zeggenschap in productieproces door overheid (Boorsma & Mol, 1982) Hoofdvormen: -Geconsolideerd: volledig gentegreerd productieproces binnen territoriale overheid: hirarchische klassieke overheid. -Markt: volledig gentegreerd productieproces in private sector Tussenvormen -Contract productie: overheid betaalt en plant, private sector produceert -Gesubsidieerde productie: overheid betaalt (gedeeltelijk), productie en planning privaat: huishoudelijk hulp in de sfeer van de wmo, subsidiering bibliotheek. -Gereguleerde productie: planning en of productspecificatie door overheid; markt produceert en betaalt. Voorbeeld: telecomstelsel. Ze stellen wel eisen, maar de markt gaat er mee aan de slag.

Zolang er een vorm van overheidsinterventie is, dan is het woord privatisering fout. Classificatie van geproduceerde diensten Oorsprong: -Globale indeling Algemene Rekenkamer (1995) -Herbeoordeeld (Smullen & Van Thiel, (2002) in context van geschikte differentiatie van sturing baten-lasten diensten Indeling

Beheer -Informatie en ICT -Vastgoed, roerende goederen Inkomensoverdrachten Toezicht, inspectie en kwaliteit -Markttoezicht -Beleidstoezicht/inspectie -Kwaliteitscertificering Onderzoek en quasi rechtspraak -Opleiding en voorlichting -Onderzoek -Quasi rechtspraak Registratie en vergunningverlening

Belang classificatie diensten Soortgelijke productieprocessen: -Soortgelijke indicatoren -Vaststelling/beslissen -Selectie -Soortgelijke prikkels inzake efficintie -Productiestandaarden -Toezicht -Faciliteert prestatiemanagement -Benchmarking -Onderlinge concurrentie -Uitbestedingsbeslissingen

Verzelfstandiging en privatisering Privatisering -Geen enkele overheidsbetrokkenheid bij vraag en aanbod goederen/diensten Verzelfstandiging (hiving off) -Overheid blijft betrokken in aanbod goederen/diensten -Monitoring en control -Deel van beleidsverantwoordelijkheid bij gekozen bestuurders -Productie op afstand traditionele territoriale instituties -Ontstaan van Quangos (Greve et al. , 1999) Verstatelijking (hiving in) (In t Veld, 1995) -Overheid haalt productieproces binnen eigen invloedssfeer -Formeel blijft productie buiten hierarchie territoriale instituties Uitbesteding -Productie op basis van vraag van overheid: je hebt een contract met een private partij die levert. Hierbij is de ministeriele verantwoordelijkheid weer terug. -Aanbod komt tot stand in concurrerende markt

Beperking ministerile verantwoordelijkheid Basismodel: -Ministerie valt onder integrale ministerile verantwoordelijkheid (Commissie Scheltema, 1993) Bij verzelfstandigingen wordt ministerile verantwoordelijkheid beperkt -Afhankelijk van afstand tot ministerie: -Dagelijkse bedrijfsvoering -Strategische beslissingen -Rol van de markt -Taak van organisatie

-Overigen: hangt af van rol overheid in bekostiging en productie Hoofdlijn in NL: -Bestuurstaken (eenzijdige beslissingen; public authoritative) produceren in publieke domein -Eventueel uitzondering voor geval kennis in private sector wordt gebruikt. -Niet bestuurstaken bij voorkeur publiek produceren -Op nationaal niveau geen regels voor uitzonderingen -Op lokaal niveau toestemming provincie vereist (marginale toets) Faculteit Managementwetenschappen, dr. Johan A.M. de Kruijf Beperking ministerile verantwoordelijkheid (2) Afhankelijk van type verzelfstandiging neemt invloed minister af (zie schema) -Binnen hirarchische lijn: baten-lasten dienst, beperking op bedrijfsvoering -Buiten hirarchische lijn: verdergaande beperkingen op 4 hoofddimensies: -Bestuurlijke organisatie -(Beleids)Normstelling -Cyclische informatie (P&C) -Informatie -Zelfstandig Bestuursorgaan als entiteit dichtst bij minister, in theorie strakste regels -Kaderwer zeflstandige bestuursorganen -Niet ZBOs in principe meer vrijheidsgraden. -Iets algemenere classificatie internationaal: -Organisatiestructuur en juridische randvoorwaarden -Besturingsvraagstukken (governance) -Middelen en budgetten

ZBO: kan iets opgelegd worden. Een persoon kan een bestuursorgaan zijn. Maar hier spreek je in de meeste gevallen over organisaties.

Een rwt kan een zbo-status hebben. RWT: een rechtspersoon dus valt buiten het domein van de staat. De staat is namelijk wel een rechtspersoon. Maar er bestaan wel publiekrechtelijke rechtspersonen. Deze universiteit stichting= privaatrechtelijk domein. Verschil rwt en ZBO: een zbo heeft altijd eenzijdige beslissingsbevoegdheid en daarmee is die in principe ook een instelling met een wettelijke taak en omdat in de comptabiliteitswet gesproken wordt van een rechtspersoon met een wettelijke taak. Alleen onderdeel van de staat? Dan geen rechtspersoon en vallen ze dus buiten de definitie. Als ik een instelling heb die een wettelijke taak heeft, maar geen eenzijdige beslissingsbevoegdheid, is het wel een rechtspersoon met wettelijke taak, maar wegens gebrek aan eenzijdige beslissingsbevoegdheid is het geen zelfstandig bestuursorgaan.

Agentschap (baten-lasten dienst) Vorm van interne verzelfstandiging: het blijft binnen het ministerie. -Gericht op bedrijfsvoering! -Verzelfstandiging politiek gevoelig Hirarchisch ondergeschikt aan minister Volledige ministerile verantwoordelijkheid! -voorbeeld: Rijksgebouwendienst Actuele ontwikkelingen (Evaluatie 2011) -Beter en professioneler toezicht vakdepartement en minFin -Harde eis splitsing rollen opdrachtgever, eigenaar en opdrachtnemer -Invoeren forfaittaire efficiency kortingen -Invoering 2 typen agentschappen -Traject herstructurering bestaande agentschappen onbekend. Dubbele autorisaties geldstromen rijksbekostigde agentschappen.

Argument kas-agentschap: het moet goedkoper worden. Er moet aan de linkerkant staan: omzet <50 miljoen!!!!!!!!!! Bij minder dan 5% afschrijvingen dan ontlopen kas en batenlastenstelsel elkaar niet veel. Agentschappen: Huidige situatie (Begroting 2013/Rekening 2011) Gevangeniswezen, rijksgebouwendienst, etc. Omzet agentschappen 9,3 mld. Aantal agentschappen: 38 -Waarvan > 50 mln: 15; 9,0 mld -Waarvan < 50 mln: 23; 0,3 mld Takenpakket -Interne dienstverleners ministeries: 14; 4,9 mld -Dienstverleners aan burgers: 24; 4,4 mld Activa -< 5% balanstotaal -> 5% balanstotaal Bekostiging

-Intern, 50% door moeder bekostigd: 9; 3,1 mld -Intern, < 50% door moeder bekostigd: 5; 1,7 mld -Extern, 50% publiek bekostigd: 19; 4,1 mld. -Extern, < 50% publiek bekostigd: 5; 0,3 mld; 3 onder 50 mln grens!

ZBO ZBO: -Zelfstandig bestuursorgaan -eenzijdig voor beroep vatbare beslissingen -niet hierarchisch ondergeschikt -Bij/krachtens wet ingesteld (semi)overheidsorgaan -Uitvoering van wettelijke taken Grondslag: instellingswet + kaderwet ZBO ZBO domein complex -Privaatrechtelijk en publiekrechtelijk -Wel of geen rechtspersoon -Soms commercile en publieke taken in n organisatie Voorbeelden: -ZBO & RWT: Centraal fonds Volkshuisvesting; Kadaster -ZBO niet RWT: Huurcommissie

ZBOs Huidige situatie: Jaarstukken 2011 UWV, COA, Kadaster, sociale verzekeringsbank en rijksdienst wegverkeer. Aantal clusters van ZBOs: -Naar juridische vorm -Waarvan met rechtspersoonlijkheid: 88 -Waarvan zonder rechtspersoonlijkheid: 38 -Naar omvang omzet apparaatkosten - 50 mln: 107 -< 50 mln: 19 Schatting omzet ZBOs -Programmakosten : 122,4 mld, top 3: 117 mld -Apparaatskosten zeker: 5,3 mld (n= 61; top 3: 2,6 mld) -Apparaatskosten, raming: 0,1 mld (n= 55)

RWT: staat in comptabiliteitswet

RWT: -Rechtspersoon met wettelijke taak -Taak bij of krachtens wet geregeld -Geheel/gedeeltelijk bekostigd uit heffingen -Kan onderneming zijn: hybride organisatie Grondslag: CW2001:91.1d Voorbeelden -RWT & ZBO: Centraal fonds volkshuisvesting -RWT niet ZBO: Rijksmusea; schoolbesturen

RWT: Begrotingsregels Rechtspersoon, dus BW 2 titel 9 als basis -Specifieke regelgeving onderwijs -Specifieke regelgeving rijksmusea -Specifieke regelgeving omroepen -Specifieke regelgeving politie Bekostiging voor belangrijk deel Rijk -Subsidieprocedures -Sommige gevallen expliciete begrotingsartikelen Geen algemeen raamwerk zoals Kaderwet ZBO of Regeling Agentschappen.

RWT: Veldbeschrijving (Jaarstukken 2001) Onderwijs, circa 1. 600 besturen; 26,1 mld (rijksbijdragen) Niet onderwijs RWTs, aantal onbekend; 7,1 mld Overwegend Rijksbekostiging -Politie, 1 instelling; 5,1 mld

-Publieke omroepen, 20 (excl. NOS); 0,7 mld rijksbijdrage -Prorail; 1 instelling 0,4 mld -Jeugdzorg; 250 mln -Reclassering; 220 mln -Rijksmusea; 130 mln Overwegend private bekostiging -Loodswezen; 150 mln

Staatsdeelnemingen: Ondernemingen in handen van de staat Begrotingsperspectief: -Alleen relevant voor dividend afdracht Doelstellingen: -Publiek belang waarborgen -N.b Economisch belang (bron: Jaarverslag beheer Staatsdeelnemingen 2011) -Omzet 27 mld -Dividendafdracht 1,4 mld -Balanstotaal 660 mld -Waarvan 475 mld voor BNG, DNB en NWB.

Niet geclassificeerde organisaties met publieke taak Hoofdgroepen: -Cure -Care -Woningcorporaties Begrotingsrelevantie:

-Cure & Care via budgettair kader zorg -Daarnaast garantie-achtervang. -Woningcorporaties alleen via garantie-achtervang. Economisch belang: -Care (bkz) -Cure 2e lijn -Volkshuisvesting: circa 400 corporaties: -Omzet 12,8 mld, winst 1,9 mld, dankzij herwaardering van 4,1 mld positief

WGR- samenwerking in meer detail Gemeentelijke schaal te klein voor productie -Herindelen -Samenwerken Samenwerkingsvormen -WGR-verplicht: bij wet opgelegd in aangewezen gebieden -Veelvoud van betrokken bestuurders -Politieke legitimiteit en invloed klein

-Veelal onvoldoende scherpe opdrachtverlening -Voorbeelden: Veiligheidsregio, GGD etc, mogelijk ook Regionale Uitvoeringsdienst -WGR-vrijwillig: bewust opgezocht samenwerkignsverband -Kleinschaliger -Veelal ook niet echt zakelijke opdrachtverlening -Voorbeelden: toerisme, sociale dienst, welzijn.

WGR samenwerking in meer detail (2) Begroting wordt goedgekeurd door bestuur WGR-samenwerking -Gemeenteraad mag zienswijze op begroting geven Besturingsvraagstukken (Governance) -Nog niet dualistisch -Bestuur bestaat uit vertegenwoordigers gemeentes -Veelal wethouders -Soms raadsleden\ -Altijd belangentegenstelling: -Voortzetten samenwerking -Belangen van eigen gemeente -Vaak aansluitingsproblemen eigen begroting en begroting WGR -Ook wel: procedure en tijdsperiodes voor uiten zienswijzen Takenpakket -Deels uitvoerend, deels bestuurstaken -Afvalinzameling -Veiligheidsregio -Woonruimteverdeling -Sociale zaken

-Bekostiging vanuit gemeenten

WGR kun je indelen in vrijwillige en verplichte instellingen met rechtspersoonlijkheid. De private partijen zitten in het allerlinkste rondje. Hoorcollege 8: 25 februari 2013:

Kosten per boete=rode lijn. Bovenin: de prijs. En 3: het aantal verkeersboetes. Begroten Plan voor de komende periode, uitgedrukt in bedragen Functies in brede zin: -Planning -Motivatie -Wat willen we bereiken? -Beheersing (Control) -Vergelijking met werkelijke uitgaven door verantwoordelijkeCordinatie -voorbeeld: geen systeemwijziging tijdens piekperiode in werkproces -Toedeling van verantwoordelijkheid -Delegatie of mandaat -Communicatie -Maakt duidelijk wat van eenieder wordt verwacht -Prestatiebeoordeling -Economy, Efficiency, (and Effectiveness) -Controlegrondslag (Audit) -Rechtmatigheidstoets in publieke sector.

Kostprijscalculatie: grondslag voor begroting Er is altijd wel een pq-vergelijking te maken. Doel -kosten relateren aan produktie: dit is wat je wilt. -ex ante: prijsstelling (vooraf). Eigenlijk om de begroting tot stand te brengen in de publieke sector. -ex post: realisatie en analyse: datgene wat ik erin gestopt had, is dat er ook uitgekomen?

Methode -uitgangspunt: homogene produktie: op het moment dat je meerdere producten maakt, zou je eigenlijk per product een nieuwe prijs gaan berekenen. Begroting bestaat dus uit meerdere kostencalculaties. -opbouw per produktiemiddel -sommering = integrale kosten -afleiden kostprijs per eenheid -varianten bij niet homogene produktie

Begrotings calculatie: toepassing in publieke sector In publieke sector: geen sprake van meetbare output. Stuksproductie: Klassieke taken, niet meetbaar: -Beschikbaar gestelde formatie -Huur -Kosten apparatuur (directe uitgaven) -Voorbeeld: Defensie Project taken -Bijkomende materile kosten -Voorbeeld: ontwerp bestemmingsplan -Kan privaat of publiek tot stand gebracht Massaproductie: tafels en stoelen bijvoorbeeld, of afwikkelen van boete. Veelal meetbare gestandaardiseerde outputs -Traditionele integrale kostprijsberekening per eenheid (homogeen) produkt -Voorbeeld: administratieve behandeling boetebeschikkingen

Voorbeeld: laboratoriumtest Voedsel & Warenautoriteit Gegevens: -Testapparatuur: afschrijving 50.000/jaar -Laboranten: 1 per 5.000 tests; loonkosten per laborant 45.000 -Teststoffen: 3 per test -Verwachte produktieniveau: 18.000 tests/jaar

Aantal tests x loonkosten per laborant= 4 x 45.000= 180.000 Teststoffen (3) x 18.000= 54.000 Wat is de begroting Dat is: 180.000+54.000+50.000=284.000 Je kunt ook het aantal laboranten delen per test. Dan heb je dus niet 3 laboranten, maar 2,5 bijvoorbeeld. Beide antwoorden worden goed gerekend. Dit is dus afhankelijk van hoe flexibel het personeel is. Bij flexibiliteit is dit 266.000 Wat is activiteitenniveau: De geraamde productie waar je je capaciteit op baseert. Dat is hier dus 18.000 Wat is begroting als produktie 19.000 tests/jaar is? Teststoffen (3) x 19.000= 57.000

Wat is begroting als produktie 21.000 tests/jaar is? Teststoffen (3) x 21.000= 63.000 Loonkosten laboranten x aantal laboranten= 45.000 x5=225.000 Hoofdvormen van begrotingen Vaste (constante) kosten begroting: bijvoorbeeld afschrijving. - c Variabele kosten begroting -q * kosten per eenheid (= hoeveelheid * prijs) Gemengde begroting - c + q * kosten per eenheid

Praktijk: veelal gemengde begroting of vaste kosten begroting Welk type begroting is hier aan de orde? Afdeling bestuurskunde Radboud Universiteit: vast Mcdonalds restaurant: gemengd Afdeling fietsmontage van Sociale Werkplaats Z: gemengd Werkelijk variabele budgetten?: zelfstandig advocaat die op uurbasis werkt

Kostenbegrippen (1) Bij alle productieprocessen Variabele kosten (afhankelijk van het productieproces) en constante kosten (onafhankelijk van het productieproces) -Variabel: beweegt met productievolume -Constant: onafhankelijk van productievolume Directe kosten (voorbeeld: laboratoria voorbeeld) en indirecte kosten -Direct verband met productieproces -Indirect verband met productieproces

Kostenbegrippen (2): Constante kosten Capaciteitgebonden: je moet niet te lang overcapaciteit of ondercapaciteit hebben. Lange termijn beslissing Onafhankelijk van werkelijke produktie in periode Gebaseerd op Normale produktie -veronderstelt kennis over vraag -impliceert veelal reservecapaciteit Voorbeelden: -Machine -Gebouw

Kostenbegrippen (3): Variabele kosten Gekoppeld aan werkelijke (verwachte) produktieomvang Relatief begrip -lengte periode -arbeidskosten per periode Type variatie met produktieomvang -continue/discontinue -progressief/proportioneel/degressief Proportioneel is een schuine lijn van linksonder naar rechtsboven vanaf de oorsprong. Degressief is een schuine lijn van linksonder naar rechtsboven, maar wel afnemend. Progressief is een schuine lijn van linksonder naar rechtsboven, maar wel toenemend. Progressief: werknemer moet je uiteindelijk meer gaan betalen, dan wordt het duurder (bij een krappe arbeidsmarkt).

Kostenbegrippen (4) Bij meerdere productieprocessen: Gemeenschappelijke en samengevoegde kosten -Gemeenschappelijke kosten: niet toewijsbaar aan productieprocessen -Kosten algemene leiding organisatie (overhead) -Kosten generieke communicatie -Samengevoegde kosten: toewijsbare kosten, maar niet uitgesplitst. -Kosten personeel dat verschillende producten maakt -Energiekosten als er geen meteropname per productieproces is -Kosten van huisvesting indien op locatie meerdere producten worden geproduceerd. -Afweging samengevoegde kosten: -Levert registratiesysteem significante verschillen in kostentoewijzing op?

Als je met verdeelssleutels werkt: keep it simple: wijze les van de leraar!!!

Kostensoorten Kern: onderscheiden posten die samen alle kosten van productieproces vertegenwoordigen. Hoofdgroepen: -Personeelsgebonden kosten: directe kosten, pensioenpremie, etc. -Kosten die verband houden met verbruik van grondstoffen -Kosten die verband houden met gebruik van activa -Kosten die verband houden met levering van diensten -Energie -Adviseurs -Kosten die verband houden met financiering: hoe kom ik berhaupt aan mijn kapitaal? -Overige, veelal buiten productieproces ontstane kosten -Reorganisaties -Oninbare vorderingen: dat kost geld

Personeelsgebonden kosten: als je een begroting moet ramen ver salarissen. Hoe ga je dan te werk? Voorbeeld: je kijkt naar vorig jaar. En je kijkt naar hoe het dit jaar aan zal worden gepast. Loonbeleid, looncorrecties. Je kijkt hierbij naar het gemiddelde. Maar het verschil tussen de hoogste en laagste cao kan enorm zijn.

Waarderingsvraagstukken kostensoorten Behoudens personeelskosten kennen kostensoorten waarderingsvraagstukken. Belangrijkste vormen: -Waardering gebruik activa -Hoe lang gaat activum mee? -Historische kosten of actuele waarde? -Waardering van verbruik van grondstoffen -Oorzaak: prijsverschillen in de markt -Waardering van biijzondere kosten -Oorzaak: risico-inschatting. -Welk percentage klanten betaalt niet? -Hoe lang moet ontslagen medewerker worden doorbetaald bij reorganisatie? -Wie maakt gebruik van bijzondere faciliteiten in CAO?

Waardering gebruik vaste activa: Afschrijvingsmethoden Je hebt ook wel activeren op basis van vervangingswaarde: dit is lastig, dus wordt in dit college niet vanuit gegaan. Waardeverlies vast activum over gebruiksduur moet worden vergoed in kostprijs. -Aanschafwaarde (veelal historische kosten) -Restwaarde (waarde activum aan einde gebruiksduur) -Lengte gebruiksduur -Verschil moet over gebruiksduur worden vergoed in kostprijs. Hoofdlijn: 3 afschrijvingsmethoden

-Lineair (vast percentage aanschafwaarde): elk jaar zelfde bedrag afschrijven -Activum levert jaar op jaar zelfde toegevoegde waarde

-Annutair: constante kapitaallasten; afschrijving vooral aan eind van gebruiksperiode -Activum levert aan begin van gebruiksperiode hogere toegevoegde waarde In het begin relatief veel rente, maar relatief weinig afschrijvingen. Daarna weinig rente relatief, maar relatief veel afschrijvingen. Dit doe je als je veel toegevoegde waarde verwacht aan het begin van de periode. -Vast percentage boekwaarde: afschrijving vooral aan begin gebruiksperiode -Technologische ontwikkeling gaat snel, waarde activum daalt daardoor snel

Zie hierboven: je hoeft alleen lineair te weten (de bovenste). De rest is teveel rekenwerk voor het tentamen.

Waarderingen grondstoffen: Lifo Probleem: -Grondstoffenprijs varieert -Hoe nu kostprijs bepalen? -Eenvoudigste methode: gemiddelde waarde grondstoffen -Balanswaarde/volume voorraad -Soms niet accuraat genoeg: -Trend van stijgende grondstofprijzen Last in first out methode. In een supermarket juist: first in, first out. Anders bederven dingen. -Meest recente voorraad eerst gebruiken -Daarna oudere voorraden afbouwen in volgorde van meest recente aankoop. Effecten: -Kostprijs weerspiegelt marktprijs -Winst relatief laag (verkoopprijs vs relatief hoge grondstofprijs)

Waardering grondstoffen: Fifo First in first out methode -Oudste voorraad eerst gebruiken supermarkt -Daarna jongere voorraden afbouwen in volgorde van oudste aankoop. Toepassingsgebied: -Bederfelijke voorraden -Trend van dalende grondstoffenprijzen (weg met dure grondstoffen....) Keuze methode is structureel: -geen jaarlijks wijzigende waarderingsgrondslagen in administratie! Effect: -Kostprijs reflecteert historische kosten -Winst relatief hoog

De keuze voor LIFO of FIFO is iets wat je consistent doet. Je kunt niet zomaar afstappen van zon principe. Opdracht: Fifo en Lifo Sociale werkplaats maakt schoolmeubilair. Benodigde materialen: -Hout 10 kg per tafel -Staal, 7 kg per tafel. Productie in de maand januari 2013 4.000 tafels Voorraad staal: 20 ton -Ingekocht 5 ton 1.000 / ton in oktober 2012 -Ingekocht 8 ton 1.200 / ton in november 2012 -Ingekocht 7 ton 1.100 / ton in december 2012 -Ingekocht 15 ton 950 / ton in januari 2013 Vraag:

-Bereken kostprijs van het gebruikte staal voor 4.000 tafels in Januari volgens lifo en fifo methode Lifo: Hout (10) x 4000 tafels= 40.000. Staal (7)x 4000= 28.000 Dan doe je 15x 950+ 7x 1100+ 6x 1200= 29.150/4000= 7,2875 Fifo: 5x 1000+ 8x 1200+ 7x1100+ 8x 950= 29.900/ 4000=7,475

-Bepaal de waarde van de voorraad staal eind januari 2013 Fifo: 7x 950= 6650 Is de waarde die je overhoudt. Lifo: 2x1200+ 5 x1000= 7400

Hoorcollege : kostprijs en verschilanalyse: Doel kostprijsbepaling en verschillenanalyse Kostprijs als grondslag voor begroting Verschillananalyse -Zichtbaar maken van die activiteiten die niet volgens begroting worden gerealiseerd -Signaleren naar management van die productieprocessen waarbij sprake is van onvoldoende beheersing -Afwijking moet dus worden beoordeeld in licht van totale begroting -Vereist kennis productieprocessen en relatief belang daarvan. -Belangrijkste sturingsvariabele: -Standaard kosten

v/w =variabele kosten gedeeld door de werkelijke productie. constante kosten/ gemiddelde productie? Kostprijscalculatie en relevantie publieke sector Bij massaproduktie activiteiten -Beschikkingen -Inkomensoverdrachten -Let op economies of scale: -Degressieve kostenstructuur -Soms basiscapaciteit + marginale kosten piekbelastingen Eenvoudige varianten: -Begrotingen voor taken zonder meetbare output -v.b secretariaat Grondslag voor diverse heffingen -Toerekening kosten diensten waterschappen -Inzameling afvalstoffen

-Beheer en onderhoud rioleringsystemen Allocatie in programmabegrotingen -Programmakosten -Kosten van produktie (=apparaat)

Bezettingsverschillen: je produceert meer of minder dan verwacht. Wat is de betekenis van een bezettingsverschil? Dan veranderen je constante kosten niet, maar je leidt dan een verlies wat je door je constante kosten daadwerkelijk gaat uitgeven. Variabele kosten zijn altijd gekoppeld aan de werkelijke productie. W= werkelijke productie= niet normale productie. In de werkelijkheid stel je ze wel aan elkaar gelijk. Het kan best zo zijn dat in een jaar de vraag net iets hoger of lager is. Dat kan ook in een begroting al, dan krijg je dat n en w al niet meer aan elkaar gelijk zijn, maar in principe zijn in de begrotng w en n aan elkaar gelijk. Pas achteraf zie je verschillen.

De dikgedrukte letters verwijzen naar een document op BlackBoard. Je moet wel een nieuwe autorisatie halen. Vanuit het productieproces zelf gezien is het geen probleem. Belang Standaard kosten Norm geformuleerd voor activiteiten (productie) -Benodigde arbeid/eenheid -Benodige set up tijd/ batch -Constante kosten / tijdseenheid -Benodige grondstoffen / eenheid (per eenheid product die je maakt) Basis voor vaststellen begroting Zet norm voor beheersing productieproces -Bij afwijking: moet proces aangepast? Ondersteunt besluitvorming -Standaard kosten kunnen als ijkpunt dienen -Geen noodzaak tot schatting van alle bij proces betrokken kosten.

Flexibele budget: zou zijn ontstaan als je de werkelijke productie maal kosten zou nemen. Voorbeeld je moet een paspoort maken. Dit kost 20 euro per stuk. 5000 paspoorten worden gemaakt op jaarbasis. 5000x20= 100.000. Het blijkt dat je maar 5500x 20 uitgegeven. Je gaat hierom terug naar de raad. Je had 110.000 uit mogen geven, het is 115.000. Dan kijk je naar verschillen. Dit kun je in de volgende formule invullen.

Statistisch budget: vooraf geraamde standaardkosten productie 63.000+ 420x 25= 73.500/12= 6125 Statischtisch: is de basis met 35 stuks. Flexibel is 31 stuks. Flexibel: achteraf vastgestelde standaardkosten voor gerealiseerde productie. Je krijgt dan 6125/35 x 31= 5425. Gemengd budget= 63.000/ 12= 5250. 5250+ 31x 25=6025

Afwijkingen ten opzichte van de kostprijs: Afwijkingen in vaste kosten (1)

Om vaste kosten per eenheid te bepalen is rekengrondslag nodig: -Begrote hoeveelheid productie per jaar -Normale begrote productie per jaar -Gebaseerd op productieverwachtingen over langere periode (3-5 jaar) -Beschikbare capaciteit van de productiemiddelen -Wat kan maximaal met de beschikbare productiecapaciteit worden gerealiseerd? -Kan machine 24/7 werken? -Hoe verhoudt deze capaciteit zich tot de vraag? -Overcapaciteit kost geld.... Wat zijn gevolgen van afwijking ten opzichte van de normale productie? -Zie studieadviseur: 4 studenten minder, 600 minder kosten vergoed.

Constante kosten kunnen afwijken. Bijvoorbeeld bij een machine. Als ineens blijkt dat je sneller moet afschrijven of als er onderhoudskosten komen.

Als mijnn input toeneemt efficientieverlies. Prijs wijkt af prijsnadeel

Expliciet erbij zetten of het een voordeel of een nadeel is.

Je moet opletten dat je alles op dezelfde noemer baseert.

Werkelijke hoeveelheid x prijsverschil= 372 x 50 cent=186 = prijsverschil Hoeveelheidsverschil: Ps *(Hs-Hw)=

Hoeveelheidsverschil (efficintieverschil): 12 *(3750-4092)= -4104 -Standaardprijs per eenheid maal verschil tussen begrote hoeveelheid verbruikte productiemiddelen en werkelijke hoeveelheid verbruikte productiemiddelen

B= 375= het aantal dat je begroot hebt x 120 euro TK: 4092x11,5 KK= 372x10x12 Verschillenanalyse: oefenopgave uitwerking:: handig!!! Begrote k0sten ((B): 375 x 12= 45.000 Werkelijke kosten (TK): 4.092 x 11.50= 47.058 Standaardkosten(KK): 372 x 10 x 12= 44.640 Verschil tov de kostprijs: KK-/- TK: 44.640-/-47.058=-/- 2418 (nadelig) Prijsverschil: HxX (ps-Pw)= 4092*(12-11,50) =2046 nadelig Hoeveelheidsverschil: Ps* (Hs-Hw)= 12 *((372*10)-(4092))= -/-4646

Controle: +/+ 2046 -/- 4464= -/- 2418

Verschillenanalyse: Verklaringen Verschillen zijn toe te wijzen aan mensen (verantwoordelijkheidscentra) niet aan producten. -Veelheid aan verklaringen mogelijk. Voorbeelden: -Positief prijsverschil op materiaal door goed onderhandelen, andere leverancier etc. -Negatief efficintieverschil op arbeid door inhuren ongekwalificeerd personeel, slechte planning van werkzaamheden etc. -Buiten macht van producerende afdelingen: -Meetfouten: Onvoldoende kennis van werkproces -Normen verkeerd bepaald: te hoog of te laag -Omgeving: economische situatie, concurrentie Algemene indicaties voor toewijzen verantwoordelijkheid: -Prijsverschillen veelal door inkoop, soms ook door voorraadbeheer -Hoeveelheidsverschillen veelal door slordige productieprocessen

-Omzetverschillen door tegenvallende prestaties verkoopafdeling Kostenverbijzondering Standaardkosten alleen bij n produkt in n afdeling Kosten van meerdere afdelingen en meerdere produkten? -Eqivalentiecijfermethode -Opslagmethode -Kostenplaatsenmethode -HOOFDKOSTENPLAATS -HULPKOSTENPLAATS -Ondersteunende diensten (vb ICT) -ALGEMENE KOSTENPLAATS - Leiding Eenvoudige kostenverbijzondering

Equivalentiecijfer methode -Verdelen kosten op basis van kenmerken produkt -m2 vloeroppervlak -papierverbruik Opslagmethode -Verdelen op basis van rechtstreeks verband directe en indirecte kosten -onderhoudskosten auto -produktieve en inproduktieve uren

Complexe kostenverbijzondering Kostenplaatsenmethode Toerekening kosten aan stappen productieproces -Meerdere (eind)producten -Meerdere (groepen van) indirecte kosten Relevante begrippen -Kostenplaatsen (productieve eenheid) -Kostensoorten (typen kosten) -Kostendragers (eindproduct) Zie uitwerking hierna. Activity Based Costing Toerekening op basis van fasen (acties) in produktieproces STELREGEL: HOUD HET ZO SIMPEL MOGELIJK -Kostentoerekening kost ook geld! -informatieverzameling - Informatieverwerking

Kostprijscalculatie en relevantie publieke sector Bij massaproduktie activiteiten -Beschikkingen -Inkomensoverdrachten -Let op economies of scale:

-Degressieve kostenstructuur -Soms basiscapaciteit + marginale kosten piekbelastingen Eenvoudige varianten: -Begrotingen voor taken zonder meetbare output -v.b secretariaat Grondslag voor diverse heffingen -Toerekening kosten diensten waterschappen -Inzameling afvalstoffen -Beheer en onderhoud rioleringsystemen Allocatie in programmabegrotingen -Programmakosten -Kosten van produktie (=apparaat) Hoorcollege gemeentebegroting

Bijna overal gaan de lasten omhoog. Als je het corrigeert voor het prijspeil, dan geldt dit nog. Onderwijs valt terug en welzijn/sociaal stijgt explosief. Gemeenten: huisvesting primair onderwijs en soms zelf dragen voor openbaar onderwijs. Trend: verzelfstandiging openbaar

onderwijs. Dus geld van gemeentebegroting af. Budget sociale werkvoorzieningen is naar de gemeenten gegaan stijging begroting. Wet maatschappelijke ondersteuning: middelen naar gemeenten gedecentraliseerd. Hoofdstructuur institutionele setting lokaal bestuur Raad stelt kaders (ook financieel). Vaak rond het voorjaar. College B&W stelt begroting op Raad stelt vast College B&W voert uit en wijst budgetten toe Interne audit: -Interne controle vormen -Doelmatigheidsonderzoeken 213a GemW. Externe audit: -Commercile accountantskantoren: handtekening onder controlerapport. Getrouw beeld en rechtmatigheid. Financieel toezicht: -Provincie: soms te enge verbanden provincie/gemeente. -Rijk, indien artikel 12 Financile Verhoudingen Wet aan de orde Rekenkamer als (beleids)controle instrument voor de Raad.

Gemeentebegrotingen: Historie (1) Tot 1985: klassieke kasbegroting. Wel lenen voor weg aanleggen bijvoorbeeld, maar niet voor alles. -Gewone dienst -Kapitaaldienst Vanaf 1985: invoering baten-lasten stelsel: veronderstelt dat je in staat bent om prudtcie en diensten kunt koppelen aan middelen. -Nog steeds input -Begroting, meerjarenraming en jaarrekening

-Standaard structuur opzet begroting -Functionele indeling verplicht. -Indeling naar uitgaven categorin (kostensoorten) -Veelheid van verplichte staten (Personeel, subsidies, reserves, kapitaallasten etc)

BBI: beleids-en beheersinstrumentarium. Idee was goed, maar uitwerking slecht.

Gemeentebegrotingen: Historie (3) vanaf 2004 Achtergrond: Dualisering (Cie Elzinga) uit 2002 Kaderstellende en controlerende taak gemeenteraad Uitvoerende rol bij College B&W. VBTB-model voor gemeenten Invoering Rekenkamer (art 81a-81o GemW) Rechtmatigheidsverklaring (art 198 en 213 GemW)

Gemeentebegrotingen: Historie (4) vanaf 2004 Besluit Begroting en Verantwoording (BBV), 2004 -Accent op lokale programmas -Meer vrijheidsgraden voor gemeenten (en provincies) -Splitsing begroting: -Bestuurlijk deel (raad) : heet vaak programmabegroting. -Operationeel deel (college) : heet vaak productbegroting. -Minder voorschriften op inhoud -Wegvallen diverse overzichten -Vaste structuur informatie voor derden

-Praktijk: evenzeer ingeburgerd als BBI, maar (culturele) gebreken gebleven.

Wettelijke grondslagen

Gemeentewet: legt verantwoordingsverdeling vast. Wat wel en niet mag.

-Bevoegdheidsverdeling Raad College

-Begrotings- en verantwoordingsproces (artt 186-215)

-Toezichtrol provincie (voor 1 juli vaststellen)

-Belastinggrondslagen (artt 216-258)

Besluit Begroting en Verantwoording (grondslag 186.2 GemW)

Financile verhoudingenwet: die zegt hoe gemeenten aan hun geld komen.

Wet Financiering Decentrale overheden: die gaat over de manier hoe gemeenten aan hun geld komen, zoals geld beleggen op de kapitaalmarkt.

Wet Houdbare overheidsfinancin (ontwerp): richt zich niet zozeer op lokaal bestuur. Gaat over managen EMU-saldo. Deze zit nog in de ontwerpfase.

Ministerile regelingen

-Uitvoeringsregelingen FIDO

-Regeling Informatie voor derden (IV3; statistische gegevens)

-Regeling informatieverstrekking SISA

-Besluit accountantscontrole decentrale overheden.

Gemeentewet: Begrotingsvoorschriften (1)

Raad verantwoordelijk voor begroting (art.189)

Indiening door college:

-Openbaar, behandeling 2 weken na openbaarmaking

Begroting in evenwicht

-Basis: begrotingsjaar in evenwicht

-Afwijking indien in komende jaren evenwicht wordt bereikt.

Begrotingsperiode = kalenderjaar

Goedkeuring door GS vereist (203)

-Indieningsdatum 15-11

-Geen goedkeuring, dan voorafgaande toestemming uitgaven

Gemeentewet: Begrotingsvoorschriften (2)

Bepalingen over verplichte uitgaven (art 193-195)

-Rente en afossing

Raad moet financile regelingen opstellen:

-Financile verordening (art 212): stabiel financieel beleid.

-Waarderingsgrondslagen en afschrijvingen

-Berekeningsmethodiek tarieven en prijzen.

-Harde eis baten maximaal gelijk aan lasten (incl BTW, reserves, voorzieningen)

-Financ

-Financile organisatie (art 213): ordentelijk en rechtmatig beheer

-Doelmatigheidsonderzoeken (art 213a): beleidsdoorlichting

Inkomstenkant: college financile verhoudingen

Tegenwoordig zitten we bij het omgekeerd proces.

BBV: Hoofdstructuur gemeentebegroting Raad

t.b.v. de Raad:

-Beleidsbegroting

-Programmaplan

-beleidsplannen programma

-bevat budget op hoofdlijnen

-prestatiegegevens

-Verplichte paragrafen

-Financile begroting

-Baten en lasten met toelichting

-Financile positie en toelichting

-Financiering

-Reserves en voorzieningen

-(vroeger ook subsidies en garanties; komt in praktijk weer terug)

t.b.v. College: de raad kan dit opvragen.

-Uitvoeringsinformatie (art 66 BBV)

-Produktbegrotingen

-IV3-informatie

BBV: Hoofdstructuur gemeentebegroting College

Programmabegroting als interface raad college: interface tussen autoriserende macht de raad en de uitvoerende macht college.

Produktbegrotingen als interface college ambtelijke dienst: interface toewijzingsdeel tussen uitvoerende macht het college en de feitelijke uitvoerders van het ambtelijk apparaat.

-Uitvoeringsinformatie (art 66 BBV)

-Per product koppeling naar programmas

-Inzicht in kapitaallasten (rente en afschrijving afzonderlijk!)

-Onderhanden werk grondexploitatie

-Informatie verbonden partijen.

IV3-informatie

Tilburg zit op een veel strategischer niveau.

BBV: Eisen aan begroting (1)

Baten-lasten stelsel

Geraamde algemene middelen en onvoorzien

Resultaat voor bestemming (formeel: collegebeleid): puur de uitkomsten van een begroting. Wat gebeurt er als je een begroting laat lopen zoals die loopt.

-Benutting reserves en voorzieningen: je kunt hiermee eventuele activiteiten die je in het jaar doet, bekostigen. College over platte uitgoering, en het is aan de raas om het saldo dat eruit komt te herverdelen of dekking daarvoor te zoeken of te accepteren.

Resultaat na bestemming (raadsverantwoordelijkheid)

Meerjarenbegroting

-T-/-2 realisatie t/m t+3 begroting: 3 jaar vooruitkijkend en 2 jaar achteruit.

BBV: Eisen aan de begroting (2)

Uiteenzetting financile positie (art 20 BBV)

-Algemeen beeld financile gevolgen bestaand en nieuw beleid

-Arbeidskosten

-Investeringen

-Financiering

-Stand en verloop reserves en voorzieningen

Uiteenzettingen over paragrafen (artt 9 tm 16)

Rest BBV richt zich op jaarrekening.

BBV: Eisen aan de begroting (3)

Waarderingsgrondslagen (artt 59-65)

-Geldt niet alleen voor jaarverslag maar ook voor begroting!

-Nadere interpretatie: commissie BBV

Belangrijkste punten:

-Economisch nut: activeren moet

-Kantoorgebouw

-Onderwijsgebouw

-Cultuurgoederen: activeren verboden

-Openbare ruimte met maatschappelijk nut: activeren mag

-Wegen

-Bijdrage van derde met rechtstreeks verband activum mag in mindering

-Weg met subsidie van EU

Waarderingsgrondslag:

-Historische kosten of vervaardigingsprijs

-Afschrijvingen onafhankelijk van resultaat, waardedaling direct nemen.

Paragrafen in de gemeentebegroting (1) Verdieping op specifieke risicos in de gemeentelijke bedrijfsvoering Lokale heffingen; -Grondslagen belastingheffing -Ruimte om belastingen te verhogen? Weerstandsvermogen -eigen vermogen en weerstandscapaciteit -Welke tegenvallers kunnen we opvangen? -Verschillende rekenmethodieken, vergelijkbaarheid moeizaam Onderhoud kapitaalgoederen: denk aan bruggen in de VS. -Hoeveel achterstallig onderhoud is er? Financiering; -Aantrekken en uitlenen

Kritische punt is 1: precies evenveel geld achter de hand, dan dat je risico loopt. Begrotingssaldo is de lijn. Begroting wordt geacht in evenwicht te zijn. In het plaatje zie je meer mensen die een tekort hebben dan die evenwicht hebben. Wat de journalist had gedaan was de saldi pakken voor resultaatbestemming: reserves en voorzieningen waren er nog niet in gezet. Als je daarvoor corrigeert, kom je ongeveer uit op 0.

Paragrafen in de gemeentebegroting (2) Verdieping op specifieke risicos in de gemeentelijke bedrijfsvoering Bedrijfsvoering -Functioneren processen naar behoren -Waar zitten risicos in bedrijfsvoering -Personeel -Feitelijke processen Verbonden partijen verzelfstandiging Grondbeleid: als je wilt handelen, wil je dit het liefst niet open en bloot hebben. -Grondposities -Exploitaitie -Aankoop en beheer

BBV: Informatie voor derden (IV3) Statistische informatie: -Macro toezicht rijk -Economische statistieken Nederland en EU. -Eenheid in verscheidenheid Consistent toerekenen -Intern relevante vertaaltabellen hebben -Product Programma (Hoofd)functie -In principe eenvoudige ICT toepassing -Kostensoorten: -Verdeelsleutels naar producten Rijk definieert kostensoorten en (Hoofd)functies

-Zie materiaal college 12

BBV: Verantwoording gemeente Burgerjaarverslag (art 170.2 GemW) door Burgemeester: soort klanttevredenheidspraatje Geen eisen aan structuur. Jaarstukken -Programmarekening -Gemeenterekening -Stadsrekening Inhoud -Jaarverslag -Jaarrekening -Resultaatbepaling door B&W (= vaststellen saldo) -Resultaatbestemming door Raad (= budgetrecht; herallocatie) -Analoog aan opzet begroting

-Eventueel aangevuld met in control verklaring bedrijfsvoering Toezicht provincie: -Voor 15 juli bij GS

BBV succesvol? Problemen met formulering doelstellingen -niet scherp genoeg -doelstellingen hebben langere looptijd dan begroting Niet alle bestuurlijke diensten in output te vatten: p x q is best lastig. -rolverdeling lokaal bestuur en netwerkpartijen: geen directe overheidsproduktie meer. -elementen outputbudgettering (college stuurinformatie) Relatie beleid en middelen onduidelijk Informatie over input is lastig, soms niet aanwezig Positief: -aandacht voor beleid zelf -beperking micro management en schijnnauwkeurigheid (zie voorbeeld Kleve, p. 37-38)

Regelgeving: Wet Financiering Decentrale overheden (FIDO). Grenzen aan financieringsrisicos decentrale overheden Belangrijkste werkingsgebied: gemeenten, provincies, waterschappen, GR. 2 Criteria: -Lange termijn: Renterisiconorm -Korte termijn: Kasgeldlimiet: hoe ga ik om met overtollig geld. Uitwerking in paragraaf financiering van begrotingen Grenzen aan beleggingsmogelijkheden decentrale overheden

-Regeling Ruddo: -Alleen AA- rating,, zowel Staat als uitgevende instelling -Hoofdsom in tact -Derivaten niet verboden

Regelgeving: Fido: Kasgeldlimiet Norm voor korte schuld Koppeling aan begrotingsomzet 8 % van begrotingstotaal Gemiddelde korte schuld (nvs) -Peildata 1e dag van maand -3 maandelijks gemiddelde Gemiddelde nvs < kasgeldlimiet Doel: geen overmatige korte termijn schulden -N.b. Normaal is kort geld lenen duurder dan lang geld lenen

Voorbeeld: Kasgeldlimiet gemeente Arnhem 2013: korte schuld Begrotingstotaal 565 mln (p. 174, begroting 2013) Kasgeldlimiet: 0,085 * 565 mln 48 mln In financieringsprogramma is bovengrens 50 mln schuld. (p. 171)

Faculteit Managementwetenschappen, dr. Johan A.M. de Kruijf Regelgeving: Fido: renterisiconorm Gemeente trekt lang vreemd vermogen aan voor: -Eigen financieringsbehoefte. -vuistregel: netto schuld -Financieringsbehoefte maatschappelijke instellingen (veelal woningcorporaties) -Financieringsbehoefte verbonden partijen. Norm voor lange schuld -Gevoeligheid voor veranderingen in de rente bij herfinanciering -Gebaseerd op netto schulden

Grondslag: -A: schuld die in jaar t nieuwe rentevaststelling kent -B: aflossingen langlopende schulden

Voorbeeld: Renterisiconorm gemeente Arnhem 2013 Begrotingstotaal 565 mln (p. 174, begroting 2013) Renterisiconorm: 20% * 565 mln = 113 mln In financieringsparagraaf vermelde financieringsbehoefte: (p. 173) - 112 mln opnemen - 93 mln aflossen -Geen vermeldingen renteherziening. -Kortom: gemeente gaat vrijwel maximale financiering aan.

Zie ontwikkeling grondposities. Ontwikkelingen: Wet HOF (1) Gemeente moet eigen kasgeldsaldo bewaken Norm naar rato rijk Elke gemeente eigen norm -Begrotingen gemeenten flucturen: -Eindhoven: lasten 2011: 945 mln; 2013: 763 mln -Investeringen niet stabiel Lopende uitgaven verdringen investeringen -Meer aandacht voor kasstroom overzicht - Risico op off balance financiering college investeringsbeslissingen -lease -PPP

Ontwikkelingen: Wet HOF (2) Nevenafspraak: -Argument: risicovrij bankieren (IceSave etc) -Overtollig geld naar Staat, rentevergoeding staatslening -Onderling lenen mag -Lenen bij Staat hoeft niet -Lopende leningen u/g blijven bestaan -Rendementen hoger dan op Staatslening -Impact groot bij rijke provincies (GLD, NBr, Ov) Hoorcollege 13:

Onze belastingen zijn relatief minder dan in andere landen. Veranderingen zijn er nauwelijks. Rolverdeling overheden (1): Allocatiefunctie Op basis van subsidiariteit: iets niet hoger organiseren dan echt noodzakelijk is. Valt een discussie over te voeren. (Her)verdelingsfunctie Belastingen (inkomensoverdracht van burger) Rijkstaak Voorkomt ongewenste belastingarbitrage tussen lokale overheden (Narwold & Sonstelie, 1994) Nationale diensten nationaal Lokale diensten lokaal

Uitkeringen (inkomensoverdracht naar burger) Rijk: Kaderstelling Uitvoering indien efficint (massale standaardregelingen)

Lokaal bestuur: Medebewind binnen kaders (eigen verordeningen) Feitelijke uitvoering Prikkels tot efficint uitvoeren Risico overdracht

Rolverdeling overheden (2) Stabilisatiefunctie Rijk Geen rol lokaal bestuur: eis begrotingsevenwicht Takenpakket: Los van de inhoudelijkheid: Open huishouding (provincie, gemeente) Verplicht opgelegde taken (zie gemw, artt 193-195) Taken op basis van lokale behoeften baten lasten termen Pm. Wet houdbaarheid overheidsfinancin.

Gesloten huishouding (waterschappen) Alleen strak afgebakend takenpakket

Takenpakket (2) Autonomie: Volledige vrijheid lokaal bestuur om pakket in te vullen Bekostiging daarmee lokaal

Medebewind: samenwerkingsvorm waarbij de gemeente taken uitvoert die op rijksniveau zijn vastgesteld en waarmee de gemeente in principe die taak opgelegd krijgt vanuit het rijk. Regelingen van hogere bestuurslaag mee uitvoeren Bekostiging vanuit hogere bestuurslaag als basisprincipe

Basisafspraken in bestuursakkoorden

RIJK-IPO-VNG. Inter provinciaal overleg= ipo. Kern als de rijksbegroting stijgt gaat de begroting van het gemeentefonds met hetzelfde bedrag omhoog. Als rijksbegroting krimpt, krimpt begroting gemeentefonds ook. PM: de BES-eilanden blijven buiten beschouwing

Trends: decentralisatie bevoegdheden Rijksoverheid concentreert op kerntaken Uitvoering zo decentraal mogelijk (subsidiariteit, art 117 Gemeentewet) Hogere bestuurslaag voert uit als uitvoering anders niet doelmatig en doeltreffend is! Drie vormen van decentralisatie (Wassenaar & Verhagen, p. 20): Overdracht naar autonome bevoegdheid gemeente Voorbeeld deregulering Eventueel toevoeging middelen gemeentefonds

Overheveling van uitvoering in medebewind Voorbeeld: omzetting delen AWBZ in WMO Middelen van het rijk naar gemeente

Financile decentralisatie Samenvoegen bekostigingsvormen Veranderen van geldstromen van specifiek naar algemeen Gevolg: meer beleidsvrijheid gemeente. Voorbeeld: Brede doeluitkering sociaal, integratie veiligheid (Grote Stedenbeleid)

Onderbouwingen decentralisatie Om te voldoen aan wensenpakketten decentraliseren. Decentralisatie theorema Oates (1999, 2005) 2 verschillende gemeenten 2 verschillende ambitieniveaus voorzieningen 2 verschillende niveaus belastingen t.b.v. gewenste voorzieningen

Optimale allocatie indien keuzevrijheid bestaat Voorgeschreven (gemiddeld) standaardniveau leidt tot

Lager dan gewenst voorzieningen niveau in gemeente A Hoger dan gewenst voorzieningen niveau in gemeente B.

Veronderstellingen: Geen schaalvoordelen Geen externe effecten

Cruciale veronderstelling is keuzevrijheid! NL en keuzevrijheid bij medebewind??????

Onderbouwingen decentralisatie Tiebout hypothese (1956) Publieke goederen komen niet op markt tot stand Burger stemt met de voeten: Wonen waar Voorzieningenniveau aansluit op eigen voorkeuren Prijs (= belasting) aansluit op eigen voorkeuren

Concentratie van gelijke voorkeuren gated cities?

Meer aanbieders, meer mogelijkheden om te kiezen Variatie in aanbod via decentralisatie.

Veronderstellingen Geen transactiekosten (mobiliteit en verhuizen) Volledige informatie Geen externe effecten

Onderbouwingen decentralisatie (3) Modernere theorie on fiscal federalism: (Oates, 2005) Geen hierarchische verhoudingen tussen bestuurslagen Informatie-asymmetrie tussen uitvoerders en bekostigers Eigen budgetmaximalisatie in plaats van afweging in locale belang uit oorspronkelijke theorie

Zegt niet dat decentralisatie onnodig is: Accountability vraagstukken Afweging blijft tussen inefficintie op lokaal en centraal niveau van uitvoering Ook morele vraag van gelijke behandeling speelt. Risico:

Zonder goede waarborgen mogelijk afschuiven van risicos Voorbeelden: Bijstand oude stijl vs Bijstand nieuwe stijd (WWB) Houdbaarheid art 12. FVW?

Onderbouwingen decentralisatie Innovatie Ruimte voor meer organisaties met uitvoeringsverschillen Experimenteren met beleidseffectiviteit Draagvlak

Makkelijker invloed uit te oefenen op bestuur Soms ook argument tegen herindelingen Vergelijkbaarheid Prestatiebeoordeling (theoretisch) Informatieverschillen Informatie op lokaal niveau sneller beschikbaar.

Nadelen decentralisatie Plasterk wilt naar 100.000 inwonergemeenten door complexiteit taken gemeenten. NIMBY Onvoldoende bestuurlijke checks and balances Eigen belangen nastreven Stemmen kopen

Externe effecten beleid Overlastgevende instellingen aan rand gemeentegrens Free rider gedrag bij centrumfuncties Buurgemeenten betalen niet mee aan voorzieningen

Schaalnadelen Grootschaliger soms efficinter Complexiteit niet hanteerbaar meer.

Bekostiging gemeentelijke voorzieningenniveau: Basisregel: Voorzieningenniveau sluit aan op belastingniveau Geen onbeperkte belastingcapaciteit baten en lasten in evenwicht Sluitende gewone dienst!= exploitatie sluitend Bezwaren:

Belastingniveau mede afhankelijk van belastingcapaciteit Gemeente met rijke inwoners bevoordeeld Tot 1929 bestond regeling met gemeentelijke inkomstenbelasting

Voorzieningenniveau mede afhankelijk van specifieke kostenstructuren Voorbeeld: lasten/inwoner riolen 2010 NL 77, Oost Zuid-holland 105 (bodemgesteldheid, bron: Statline)

Bekostiging gemeentelijk voorzieningenniveau: Oplossingsrichting Vereveningsstructuur voor belasting en kostenverschillen Instelling gemeentefonds 1929. Vereveningsambities: Alleen belastingcapaciteit (1e aspiratieniveau) Belastingcapaciteit + deel voorzieningenniveau (2e aspiratieniveau)

Wettelijk kader Gemeentewet -

Zo veel als mogelijk integraal voorzieningenniveau (3e aspiratieniveau)

Taken en bevoegdheden gemeentelijke bestuursorganen Grondslagen voor lokale belastingen Provincie: analoog in Provinciewet Financile verhoudingenwet: die bepaalt hoe de verdeelsleutels in elkaar zitten en bij failliet gaan gemeente. Grondslagen voor verdeling middelen over lokaal bestuur Grondslag voor instelling Gemeente- en Provinciefonds Grondslag voor toedeling en beheer specifieke uitkeringen Grondslag voor faillissementsprocedure (art 12 FVW) Programmawetten medebewind: zoals wet werk en bijstand, wmo. Aangewezen taken Bekostiging en verantwoording Verdeelsleutels Voorbeeld: Besluit WWB 2007.

Financile verhoudingen in meer detail Inkomstenbronnen nader onderzocht Eigen inkomsten met fiscale dimensie Belastingen Heffingen

Gemeentefonds Algemeen deel geoormerkte delen

Specifieke uitkeringen Overige eigen inkomsten

Gemeentefonds Instrument ter realisatie 3e aspiratieniveau Vervangt oude opcenten inkomstenbelasting bij gemeenten (voor 1929) Huidige grondslag in Financile verhoudingenwet 1997.

Fijnmazig stelsel van verdelingsgrondslagen Werkt in principe voor alle gemeenten behoudens G4 en waddengemeenten Hoofdverdeling (art 8, tabel B FVW1997) Belastingcapaciteit (negatieve correctiefactor) Inwoners Grondgebied Bebouwing Vaste toeslag (G4+ waddengemeenten) Herindelingsbijdrage

Feitelijk aantal elementen verdeelmaatstaven: 45 stuks (Besluit Financile verhouding 2001) Debat over toegevoegde waarde van detaillering verdeelmaatstaven Wachten op evaluatie FVW in 2013.

Gemeentefonds (2): Bestuursakkoorden: samen trap op en samen trap af Mutatie GF = mutatie Rijksbegroting Algemene uitkering verandert:

Onder druk saneren specifieke uitkeringen Overhevelen en bundelen van oude specifieke uitkeringen Integratie uitkering: beoogt op termijn op te gaan in Algemene uitkering (n=6) Voorbeeld WMO. (zie par 3.2 MvT gemeentefonds)

Decentralisatie uitkering: veelal tijdelijke regeling met afzonderlijke verdeelsleutels (n=41) (bron: Allers 2011b)

Nieuwe decentralisaties: AWBZ, Jeugdzorg met kortingen t.o.v. rijksbudget AWBZ -/- 25%

Stelling Allers (2011b)

Oormerken voegt niets toe Vervangt deels eigen beleidsgeld gemeente. Verder beheersmatige complexiteit voor gemeente

Trends en risicos (1) Belastinggebied Groenendijk (2011): NL locaal belastinggebied zeer klein VNG (Boorsma & Allers 2004)

Feitelijke verkleining belastinggebied Minder democratisch draagvlak Reservefunctie OZB verdwijnt Verdeling nog complexer en moeilijker te beoordelen Grotere verschillen in voorzieningenniveau

Trends en risicos ((2) Belastinggebied Nieuwe belasting voor gemeenten? Eisen Stabiel Brede grondslag Herkenbaar en eenvoudig

Voorstellen: Ingezetenenbelasting Inkomstenbelasting (via opcenten)

Trends en risicos (3)

Gelijktijdige verlaging nationale belastingen

Verdergaande decentralisatie overheidstaken Geld over risico over WWB WSW WMO Jeugdzorg

Risico veelal onbeheersbaar Strikte rijksregelgeving Geen inkomenspolitiek voeren

Strakke uitvoeringsvoorschriften

Feitelijke beleidsvrijheid past niet bij risico

Gevolg: verdringing overige taken

Trends en risicos 4: Demografie versterkt risico's Gebruik zorgvoorzieningen Woningbouw geen bron opbrengsten meer Herverdeling GF aanstaande, impact onbekend

Provincies: Grote vermogensposities; afromen? Takenpakket anders?

Hoorcollege 14: investeringsbeslissingen en contante waarde Wordt in het boek op p. 125-126 behandeld: te kort!!! Programma Investeringsbeslissingen -Wat en hoe -Toepassingsgebieden -Relevante rekentechnieken -Elementen uit projectmanagement

Investeringen en lopende uitgaven (1) Recapitulatie baten-lasten stelsel -Matching principe -verbruik = lopende uitgaven -gebruik = toerekenen van benutting goed in bepaalde periode -Kasstelsel: -grote investeringsuitgaven verdrongen door lopende uitgaven Centrale vraag investeringsbeslissingen:

-Verdien ik het genvesteerde geld binnen de gestelde termijn terug -Welke geldstromen zijn hierbij relevant? -Hoe bereken ik of een investering voldoende oplevert?

Investeringen en lopende uitgaven (2) Consumeren tegenover investeren. Consumeren: nu geld uitgeven en direct vruchten ervan genieten: -Maaltijd -Kleding -Vakantiereis Investeren: nu geld uitgeven om er later meer voor terug te krijgen: -Machine -Gebouw -Beleggingsfonds Investeringen genereren kasstromen in de toekomst -Machine product - verkopen -Gebouw huurpenningen -Beleggingsfonds waardegroei. -Investeren in wegen? -Investeren in advertentiecampagne? Toerekenen kosten moeilijk.

Terugverdienen investering Uitgaven en inkomsten vallen niet samen (niet in hetzelfde jaar) Wanneer is investering rendabel? Het kan dat als een investering niet economisch verantwoord is, dat je hem toch doet. Als je betaalbare huur wilt hebben, heb je bijna per definitie een onrendabele top= negatieve contante waarde. -Wat willen we accepteren t.l.v. eigen vermogen? Wat als er meerdere investeringen mogelijk zijn en de middelen beperkt zijn?

Hoe betaal ik de investering?

Toepassingsgebieden Private sector: -Machines en gebouwen -Waardering verplichtingen Publieke sector -Gebouwen -Medische apparatuur -Huurwoningen -Infrastructuur Kernbegrip: -(Maatschappelijke) Kosten-baten analyse -Zie CPB over Zuidas Andere toepassingsgebieden rekentechniek: -Waardering pensioenen -Waardering vastgoed -Vaststellen ondernemingswaarde -t.b.v. prijsvorming op kapitaalmarkt

Complexiteit neemt toe naarmate je verder naar rechts gaat. KBA: kosten batenanalyse. Hierbij kijk je een stukje breder. Langer/kortere looptijd. KBA + = maatschappelijke kba?

Capital budgeting / Investeringsanalyse Besluitvormingsfasen: -1. Identificatie investeringsvraagstuk: moet ik wel investeren? -2. Zoeken naar probleemoplossingen / investeringsalternatieven -3. Informatieverwerving -4. Selectie van alternatieven -Keuze van implementeerbare projecten -Criterium verwachte baten > verwachte kosten -Rangschikken naar hoogste baten -(Due diligence / boekenonderzoek): risicobeoordeling, liefst on site -5. Financiering: in publieke sector is ev en vv op een andere manier aan de orde. Vraag wel min of meer hetzelfde. Waar haal ik mijn geld vandaan? -Eigen vermogen -Vreemd vermogen

-6. Implementatie en projectbeheersing -(7. Benutten kapitaalgoed in productieproces)