You might also like

- Ohj1 LunttilappuDocument2 pagesOhj1 LunttilappuTomi Mikael WaseliusNo ratings yet

- TU-22.1130 Laskuharjoitus 2Document3 pagesTU-22.1130 Laskuharjoitus 2BliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 5 RatkaisutDocument9 pagesTU-22.1130 Laskuharjoitus 5 RatkaisutBliblaNo ratings yet

- Platforma Betonata f3Document1 pagePlatforma Betonata f3Marc MihaitaNo ratings yet

- TU-22.1130 Laskuharjoitus 4Document2 pagesTU-22.1130 Laskuharjoitus 4BliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 2 PäivitettyDocument2 pagesTU-22.1130 Laskuharjoitus 2 PäivitettyBliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 2 RatkaisutDocument8 pagesTU-22.1130 Laskuharjoitus 2 RatkaisutBliblaNo ratings yet

- P1 Co2 ReportDocument16 pagesP1 Co2 ReportNikhil SanchetiNo ratings yet

- HA VW 2022 06 01 E-Up! Nro 71Document3 pagesHA VW 2022 06 01 E-Up! Nro 71Vp SoiniNo ratings yet

- CostosDocument18 pagesCostosJhon CabreraNo ratings yet

- TAPE2021 Harjoitus 3Document5 pagesTAPE2021 Harjoitus 3AnnabelNo ratings yet

- Tilinpaatos 2016Document28 pagesTilinpaatos 2016Kenneth GonzalesNo ratings yet

- TU-22.1130 Laskuharjoitus 3Document3 pagesTU-22.1130 Laskuharjoitus 3BliblaNo ratings yet

- HA VW 2022 06 01 ID.3 FastLane Nro 75Document5 pagesHA VW 2022 06 01 ID.3 FastLane Nro 75Vp SoiniNo ratings yet

- ETLA Working Papers 80Document20 pagesETLA Working Papers 80Kok Jin GanNo ratings yet

- 1 Johdanto 2015+liitteetDocument19 pages1 Johdanto 2015+liitteetTERA 360No ratings yet

- TU-22.1130 Laskuharjoitus 1Document4 pagesTU-22.1130 Laskuharjoitus 1BliblaNo ratings yet

- Inaasahang KitaDocument1 pageInaasahang KitaMarjorie DequinNo ratings yet

- Narvanen JaniDocument39 pagesNarvanen JaniEero KosonenNo ratings yet

- HA VW 2022 06 01 ID.3 Nro 73Document5 pagesHA VW 2022 06 01 ID.3 Nro 73Vp SoiniNo ratings yet

- Joknen JuliaDocument94 pagesJoknen JuliaAlexander RoaNo ratings yet

- TDi Safety & Handling FINNISHDocument96 pagesTDi Safety & Handling FINNISHzeze-fatal-surfNo ratings yet

- Dr. Mahalingam College of Engineering and Technology, Pollachi. Question Paper Code: ES16569 Regulation: 2011Document4 pagesDr. Mahalingam College of Engineering and Technology, Pollachi. Question Paper Code: ES16569 Regulation: 2011SmileNo ratings yet

- Integra Asennusohje FiDocument84 pagesIntegra Asennusohje FiMika TötterströmNo ratings yet

- HA VW 2022 06 01 E-Up! Lisävarustehinnasto Nro 72Document3 pagesHA VW 2022 06 01 E-Up! Lisävarustehinnasto Nro 72Vp SoiniNo ratings yet

- Eqa Facelift h24Document12 pagesEqa Facelift h24yz49pzjvbrNo ratings yet

- User Manual-CTC ECOAIR 520 3x400-16150270Document40 pagesUser Manual-CTC ECOAIR 520 3x400-16150270MarkoNo ratings yet

- Ap Esite-3Document4 pagesAp Esite-3jasmiina.iivariNo ratings yet

- TU-22.1130 Laskuharjoitus 4 RatkaisutDocument9 pagesTU-22.1130 Laskuharjoitus 4 RatkaisutBliblaNo ratings yet

- Toyota - RAV4 - Plug-In Hybrid Edition mv23 - HinnastoDocument3 pagesToyota - RAV4 - Plug-In Hybrid Edition mv23 - HinnastoPranav AnandNo ratings yet

- Masters Thesis KuuselaDocument65 pagesMasters Thesis KuuselaPero MivanovNo ratings yet

- Saab900-98 Johdanto+maadotukset s1-37 (OCR)Document42 pagesSaab900-98 Johdanto+maadotukset s1-37 (OCR)mnbvqwertNo ratings yet

- 7 Rahoitusrakenne Ja WACCDocument19 pages7 Rahoitusrakenne Ja WACCJanne LassinniemiNo ratings yet

- A3090 Finnish V1Document2 pagesA3090 Finnish V1JNo ratings yet

- Savolainen MiikkaDocument34 pagesSavolainen MiikkaEndai DesuNo ratings yet

- BMW E39 OBC SalavalikkoDocument3 pagesBMW E39 OBC SalavalikkomnbvqwertNo ratings yet

- ALV LaskuriDocument7 pagesALV LaskurisaukkosenNo ratings yet

- Proyecto 2 Con Parte PCDKDocument72 pagesProyecto 2 Con Parte PCDKDavidpeter55No ratings yet

- XKC Y25 NPNDocument59 pagesXKC Y25 NPNRameyza Alya Putri F.No ratings yet

- Fisica PDFDocument69 pagesFisica PDFCèsar Eduardo Vásquez VásquezNo ratings yet

- Cabman Taxitec Hinnasto 10 2022 Eri Rahoitusvaihtoehdot PDFDocument7 pagesCabman Taxitec Hinnasto 10 2022 Eri Rahoitusvaihtoehdot PDFWaheed IdreesNo ratings yet

- Tuulikuormien Eurokoodi-Perusteinen LaskentaohjelmaDocument32 pagesTuulikuormien Eurokoodi-Perusteinen LaskentaohjelmaPatrik NyberghNo ratings yet

- Fault CodesDocument49 pagesFault CodesmnbvqwertNo ratings yet

- Kandityo Pauli AnttonenDocument32 pagesKandityo Pauli Anttonenmahdi cheginiNo ratings yet

- Kulmala LauriDocument31 pagesKulmala LauriEndai DesuNo ratings yet

- System Manual A1 Siprotec4 Digsi4 v040000 FiDocument558 pagesSystem Manual A1 Siprotec4 Digsi4 v040000 Fifayssal salvadorNo ratings yet

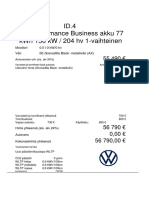

- ID.4 BusinessDocument1 pageID.4 BusinessWaheed IdreesNo ratings yet

- Practica Nro 1Document1 pagePractica Nro 1Nicolas Damian LescanoNo ratings yet

- Energia-Avustus Ohje Henkilöasiakkaat 2022Document23 pagesEnergia-Avustus Ohje Henkilöasiakkaat 2022Vesa KeränenNo ratings yet

- Laskumallit Tekstiosuus LUONNOS 2021 04 19Document14 pagesLaskumallit Tekstiosuus LUONNOS 2021 04 19kennymccormick155No ratings yet

- Ohjeita LoggerPron KäyttöönDocument6 pagesOhjeita LoggerPron Käyttöönotso.e.koskinenNo ratings yet

- Vuoden 2005 Alun Jalkeen Kumotut SFSDocument2,345 pagesVuoden 2005 Alun Jalkeen Kumotut SFSbenjamincantosNo ratings yet

- Matematiikka Kurssi2Document21 pagesMatematiikka Kurssi2nocado1990No ratings yet

- BraskemDocument49 pagesBraskemDinheirama.comNo ratings yet

- Kantelinen VilleDocument91 pagesKantelinen VilleAnonymous WXJTn0No ratings yet

- S-87.1010 Elektroniikka I Luento 3Document33 pagesS-87.1010 Elektroniikka I Luento 3BliblaNo ratings yet

- S-87.1010 Elektroniikka I Luento 6Document30 pagesS-87.1010 Elektroniikka I Luento 6BliblaNo ratings yet

- KT3 2007 RatkaisuDocument5 pagesKT3 2007 RatkaisuBliblaNo ratings yet

- S-87.1010 Elektroniikka I Luento 5Document43 pagesS-87.1010 Elektroniikka I Luento 5BliblaNo ratings yet

- S-87.1010 Elektroniikka I Luento 2Document33 pagesS-87.1010 Elektroniikka I Luento 2BliblaNo ratings yet

- S-87.1010 Elektroniikka I Luento 1Document28 pagesS-87.1010 Elektroniikka I Luento 1BliblaNo ratings yet

- S-87.1010 Elektroniikka I Luento 4Document34 pagesS-87.1010 Elektroniikka I Luento 4BliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 2 RatkaisutDocument8 pagesTU-22.1130 Laskuharjoitus 2 RatkaisutBliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 5 RatkaisutDocument9 pagesTU-22.1130 Laskuharjoitus 5 RatkaisutBliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 4 RatkaisutDocument9 pagesTU-22.1130 Laskuharjoitus 4 RatkaisutBliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 2 PäivitettyDocument2 pagesTU-22.1130 Laskuharjoitus 2 PäivitettyBliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 3Document3 pagesTU-22.1130 Laskuharjoitus 3BliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 4Document2 pagesTU-22.1130 Laskuharjoitus 4BliblaNo ratings yet

- AS-84.1137 Robotiikka Tentti 8.1.2008Document4 pagesAS-84.1137 Robotiikka Tentti 8.1.2008BliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 2Document3 pagesTU-22.1130 Laskuharjoitus 2BliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 1 RatkaisutDocument16 pagesTU-22.1130 Laskuharjoitus 1 RatkaisutBliblaNo ratings yet

- AS-84.1137 Robotiikka Tentti 16.5.2007Document4 pagesAS-84.1137 Robotiikka Tentti 16.5.2007BliblaNo ratings yet

- AS-74.1101 Tietokonesimulointi / Syksy 2007 KotitenttiDocument6 pagesAS-74.1101 Tietokonesimulointi / Syksy 2007 KotitenttiBliblaNo ratings yet

- TU-22.1130 Laskuharjoitus 1Document4 pagesTU-22.1130 Laskuharjoitus 1BliblaNo ratings yet

- AS-84.1137 Robotiikka Tentti 1.11.2006Document3 pagesAS-84.1137 Robotiikka Tentti 1.11.2006BliblaNo ratings yet

- AS-84.1137 Robotiikka Tentti 10.1.2007Document4 pagesAS-84.1137 Robotiikka Tentti 10.1.2007BliblaNo ratings yet

- AS-84.1137 Robotiikka Tentti 31.10.2007Document4 pagesAS-84.1137 Robotiikka Tentti 31.10.2007BliblaNo ratings yet