You might also like

- Практична робота №4Document4 pagesПрактична робота №4Виктория ГеращенкоNo ratings yet

- Гігієна Тема 1Document1 pageГігієна Тема 1Анастасия Козьменко0% (1)

- Семінар 5Document23 pagesСемінар 5Вероніка ІщенкоNo ratings yet

- практична робота №1Document6 pagesпрактична робота №1Оксана БалюкNo ratings yet

- задачі епDocument6 pagesзадачі епІрина ГерасименкоNo ratings yet

- тема 4-5 вар 1Document6 pagesтема 4-5 вар 1viktoriyagoncharova2000No ratings yet

- 1 варіант 7 темаDocument4 pages1 варіант 7 темаmparvraNo ratings yet

- Unit 1 Workshop 3Document6 pagesUnit 1 Workshop 3Sophia IvasechkoNo ratings yet

- Т 8 PraktDocument8 pagesТ 8 Praktpass.dinn3No ratings yet

- Практика 5Document6 pagesПрактика 5dariapohasiiNo ratings yet

- ЕіОВ - ЛР4 - Компанець - копияDocument5 pagesЕіОВ - ЛР4 - Компанець - копияМакс КомпанецNo ratings yet

- Оподаткування задачіDocument5 pagesОподаткування задачіАртем ЧерновNo ratings yet

- 7 тема дзDocument6 pages7 тема дзpass.dinn3No ratings yet

- Практична 14Document2 pagesПрактична 14lena.pavlenko20034No ratings yet

- для ТокаревськоїDocument6 pagesдля ТокаревськоїNikita PavlenkoNo ratings yet

- Т 8 Prakt 2024Document5 pagesТ 8 Prakt 2024АННА КАРПАNo ratings yet

- Презентація курсова КостюкDocument10 pagesПрезентація курсова КостюкСофія ДаценкоNo ratings yet

- Dokhid 1Document6 pagesDokhid 1Антон АнтоновNo ratings yet

- ТЕМА 5. Аналіз прибутку і рентабельностіDocument58 pagesТЕМА 5. Аналіз прибутку і рентабельності• ĐRAGØN•NIĠHŦ •No ratings yet

- Пр.зав.11, Ібрагімова 491Document18 pagesПр.зав.11, Ібрагімова 491tarandana28No ratings yet

- Завдання 7Document8 pagesЗавдання 7Юля ГолоснаяNo ratings yet

- ср за 3 чвертьDocument4 pagesср за 3 чвертьnki rgyedgNo ratings yet

- ПР-Фінансово-економічні результатиDocument2 pagesПР-Фінансово-економічні результатиYamete KudasaiNo ratings yet

- Т 3 PRAKT - 2022Document11 pagesТ 3 PRAKT - 2022pass.dinn3No ratings yet

- практика 06.03Document2 pagesпрактика 06.03OohSenpaiNo ratings yet

- Практична робота №5Document4 pagesПрактична робота №5bypetrivnaNo ratings yet

- 30.03.20 1 год 06.04.20 2 год 13.04.20 1 год Тема - 8 - практикаDocument10 pages30.03.20 1 год 06.04.20 2 год 13.04.20 1 год Тема - 8 - практикаІрина КрамаренкоNo ratings yet

- Beps 2.0Document29 pagesBeps 2.0Volodymyr ChyzhykovNo ratings yet

- ПР №2 Бізнес-ПланDocument4 pagesПР №2 Бізнес-ПланlokeygibrounyNo ratings yet

- ПР №2 Бізнес-ПланDocument4 pagesПР №2 Бізнес-ПланlokeygibrounyNo ratings yet

- Текст по презентацииDocument13 pagesТекст по презентацииJack FamilievichNo ratings yet

- Практична робота 10 Мовчан Ірини ПМ 31 PDFDocument3 pagesПрактична робота 10 Мовчан Ірини ПМ 31 PDFIrina MovchanNo ratings yet

- икмиDocument1 pageикмиГалина ДемедюкNo ratings yet

- ОП - 2-20 Латайко Анна 2,3Document5 pagesОП - 2-20 Латайко Анна 2,3annie lataykoNo ratings yet

- задача ЗЕДDocument6 pagesзадача ЗЕДLily SkyNo ratings yet

- Пз 9Document6 pagesПз 9Валерия КорсуньNo ratings yet

- Барнінець тема 8Document3 pagesБарнінець тема 8Rostislav BarninetsNo ratings yet

- Задачі за темою 8 БарнінецьDocument3 pagesЗадачі за темою 8 БарнінецьRostislav BarninetsNo ratings yet

- 1701888301984495Document3 pages1701888301984495asiarobloxgamesNo ratings yet

- вправа 3.1Document3 pagesвправа 3.1IVANNo ratings yet

- Фінансова (операційна) модельDocument1 pageФінансова (операційна) модельl39311403No ratings yet

- Варіант 1 самостійна робота Бурки БогданаDocument4 pagesВаріант 1 самостійна робота Бурки БогданаБогдан БуркаNo ratings yet

- рах 70Document2 pagesрах 70ilakoval44No ratings yet

- КРDocument3 pagesКРЛера РомановскаяNo ratings yet

- пр3Document4 pagesпр3Никита ЕмельянськийNo ratings yet

- Фінансові результатиDocument20 pagesФінансові результатиНаталія РожкоNo ratings yet

- UntitledDocument6 pagesUntitledDima MarchenkoNo ratings yet

- практична 6Document15 pagesпрактична 6bona86731No ratings yet

- Задачі за темою 8Document3 pagesЗадачі за темою 8Rostislav BarninetsNo ratings yet

- Кейс "Темний коник"Document5 pagesКейс "Темний коник"c9jz87ynw8No ratings yet

- лабораторна3Document2 pagesлабораторна3Anastasiua DegtyarNo ratings yet

- Практичне заняття до теми 2Document7 pagesПрактичне заняття до теми 2Виктория ГеращенкоNo ratings yet

- UntitledDocument3 pagesUntitledАртем ШаманNo ratings yet

- Методичні Рекомендації До Вирішення Задач - ПОДАТКИDocument14 pagesМетодичні Рекомендації До Вирішення Задач - ПОДАТКИKsenia BabenkoNo ratings yet

- Приклад огляд фін звітності КиївстарDocument10 pagesПриклад огляд фін звітності КиївстарMagdalina BerenichNo ratings yet

- ІНДИВІДУАЛЬНЕ ЗАВДАННЯ 8Document2 pagesІНДИВІДУАЛЬНЕ ЗАВДАННЯ 8Катюшка ЦерушNo ratings yet

- вправа 3.1Document3 pagesвправа 3.1Лера ХрамоваNo ratings yet

- Задачі на Економ аналіз розвязокDocument6 pagesЗадачі на Економ аналіз розвязокaroslavosadcuk55No ratings yet

- PT. Joyful Care Indonesia 4th (FY2023) : S o N A L e X P e NDocument1 pagePT. Joyful Care Indonesia 4th (FY2023) : S o N A L e X P e Ngilang.anggoroNo ratings yet

- Пр.зан.4, Ібрагімова 491Document6 pagesПр.зан.4, Ібрагімова 491tarandana28No ratings yet

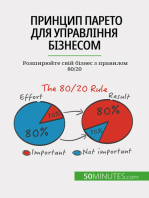

- Принцип Парето для управління бізнесом: Розширюйте свій бізнес з правилом 80/20From EverandПринцип Парето для управління бізнесом: Розширюйте свій бізнес з правилом 80/20No ratings yet

- Військова Гігієна Варіант - 9Document1 pageВійськова Гігієна Варіант - 9Анастасия КозьменкоNo ratings yet

- СРС Гігієна води та грунту Руденко М С 22 грDocument20 pagesСРС Гігієна води та грунту Руденко М С 22 грАнастасия КозьменкоNo ratings yet

- Документ Microsoft WordDocument1 pageДокумент Microsoft WordАнастасия КозьменкоNo ratings yet

- НІФІКОВАНИЙ КЛІНІЧНИЙ ПРОТОКОЛDocument13 pagesНІФІКОВАНИЙ КЛІНІЧНИЙ ПРОТОКОЛАнастасия КозьменкоNo ratings yet

- Документ Microsoft WordDocument20 pagesДокумент Microsoft WordАнастасия КозьменкоNo ratings yet

- Документ Microsoft WordDocument6 pagesДокумент Microsoft WordАнастасия КозьменкоNo ratings yet

- Документ Microsoft WordDocument8 pagesДокумент Microsoft WordАнастасия КозьменкоNo ratings yet

- Документ Microsoft WordDocument13 pagesДокумент Microsoft WordАнастасия КозьменкоNo ratings yet