You might also like

- Практичне 7Document8 pagesПрактичне 7Марина КаменчукNo ratings yet

- задачіDocument3 pagesзадачіJuliaNo ratings yet

- Кейс "Темний коник"Document5 pagesКейс "Темний коник"c9jz87ynw8No ratings yet

- Dokhid 1Document6 pagesDokhid 1Антон АнтоновNo ratings yet

- ср за 3 чвертьDocument4 pagesср за 3 чвертьnki rgyedgNo ratings yet

- практична 6Document15 pagesпрактична 6bona86731No ratings yet

- 358Document14 pages358evseeva.raeNo ratings yet

- Документ 54Document5 pagesДокумент 54джеймс бондNo ratings yet

- Завдання 7Document8 pagesЗавдання 7Юля ГолоснаяNo ratings yet

- UntitledDocument5 pagesUntitledDima MarchenkoNo ratings yet

- маркетингDocument3 pagesмаркетингМаша ЗакревскаяNo ratings yet

- ПР №2 Бізнес-ПланDocument4 pagesПР №2 Бізнес-ПланlokeygibrounyNo ratings yet

- ПР №2 Бізнес-ПланDocument4 pagesПР №2 Бізнес-ПланlokeygibrounyNo ratings yet

- Urpid 083Document10 pagesUrpid 083Фатеев ДанилNo ratings yet

- Задачі ЦінаDocument5 pagesЗадачі ЦінаАнна ТкачукNo ratings yet

- Калькулювання сутність та методиDocument8 pagesКалькулювання сутність та методиМарія БеденокNo ratings yet

- ТемаDocument8 pagesТемаgenrih.ya30No ratings yet

- задачіDocument11 pagesзадачіJuliaNo ratings yet

- ЦІНИ НА ПРОДУКЦІЮ ФІРМИDocument2 pagesЦІНИ НА ПРОДУКЦІЮ ФІРМИhellenNo ratings yet

- ЕіОВ - ЛР4 - Компанець - копияDocument5 pagesЕіОВ - ЛР4 - Компанець - копияМакс КомпанецNo ratings yet

- Практичне заняття до теми 1Document6 pagesПрактичне заняття до теми 1Виктория ГеращенкоNo ratings yet

- Практичне заняття 3.2 (6)Document2 pagesПрактичне заняття 3.2 (6)annie lataykoNo ratings yet

- ТЕМА 5. Аналіз прибутку і рентабельностіDocument58 pagesТЕМА 5. Аналіз прибутку і рентабельності• ĐRAGØN•NIĠHŦ •No ratings yet

- UntitledDocument5 pagesUntitledЕлизавета ГришинаNo ratings yet

- Практичне заняття №5, Гнасюк В., ПТБД-25Document4 pagesПрактичне заняття №5, Гнасюк В., ПТБД-25rwn8yhzjt8No ratings yet

- Практична робота №4Document4 pagesПрактична робота №4Виктория ГеращенкоNo ratings yet

- Дмитро Васильович Паламарчук - Модульна контрольна роботаDocument6 pagesДмитро Васильович Паламарчук - Модульна контрольна роботаpalamarchuk9862No ratings yet

- для ТокаревськоїDocument6 pagesдля ТокаревськоїNikita PavlenkoNo ratings yet

- Питання для держ екз 30+5Document22 pagesПитання для держ екз 30+5dashadidur0810No ratings yet

- Тема 9Document5 pagesТема 9likaizotovaNo ratings yet

- ТИПОВИЙ БІЗНЕСDocument18 pagesТИПОВИЙ БІЗНЕСВиталик КуликNo ratings yet

- ІНФм-22-3 Фіалка Є.В. ЛБ3Document7 pagesІНФм-22-3 Фіалка Є.В. ЛБ3purpurSkeletonNo ratings yet

- Економічна теорія витрати підприємстваDocument9 pagesЕкономічна теорія витрати підприємстваЮлия ФадееваNo ratings yet

- Т 3 PRAKT - 2022Document11 pagesТ 3 PRAKT - 2022pass.dinn3No ratings yet

- Оподаткування задачіDocument5 pagesОподаткування задачіАртем ЧерновNo ratings yet

- Тема 8Document7 pagesТема 8likaizotovaNo ratings yet

- KyrsowaDocument130 pagesKyrsowaВолодя ПоповичNo ratings yet

- ЕПDocument58 pagesЕПRikka BocchiNo ratings yet

- Ð Ð Ð Ñ Ð°ñ Ñ Ð Ðºð Ра Ñ Ð Ð Ð Ñ Ð° 3Document16 pagesÐ Ð Ð Ñ Ð°ñ Ñ Ð Ðºð Ра Ñ Ð Ð Ð Ñ Ð° 3yg9g5grmhsNo ratings yet

- конспект лекцій 2021Document161 pagesконспект лекцій 2021Юра БоничишинNo ratings yet

- 3 работаDocument4 pages3 работаЮля ГолоснаяNo ratings yet

- Т 8 PraktDocument8 pagesТ 8 Praktpass.dinn3No ratings yet

- Практичне заняття 4 - Бормотова Анастасія1Document6 pagesПрактичне заняття 4 - Бормотова Анастасія1Анастасия БормотоваNo ratings yet

- Звіт (Євтушенко) з печаткамиDocument19 pagesЗвіт (Євтушенко) з печаткамиdermootvodNo ratings yet

- 30.03.20 1 год 06.04.20 2 год 13.04.20 1 год Тема - 8 - практикаDocument10 pages30.03.20 1 год 06.04.20 2 год 13.04.20 1 год Тема - 8 - практикаІрина КрамаренкоNo ratings yet

- Витрати виробництва і прибуток фірмиDocument30 pagesВитрати виробництва і прибуток фірмиolefirt9No ratings yet

- Тема 7Document2 pagesТема 7bianka0szavickaNo ratings yet

- Аналіз виконання плану із собівартості продукції підприємства1Document38 pagesАналіз виконання плану із собівартості продукції підприємства1mostalxdrNo ratings yet

- Підприємництво 3Document11 pagesПідприємництво 3DariaNo ratings yet

- Практична робота № 2 Розрахунок ВВПDocument6 pagesПрактична робота № 2 Розрахунок ВВПhijnlinlNo ratings yet

- Реферат бюджетуванняDocument11 pagesРеферат бюджетуванняonastasiatyrbinaNo ratings yet

- ПЦБ-33 рефератDocument15 pagesПЦБ-33 рефератDima IlyinNo ratings yet

- практична 7Document12 pagesпрактична 7bona86731No ratings yet

- Microsoft PowerPointDocument19 pagesMicrosoft PowerPointЖеня ЄнькоNo ratings yet

- Практична робота 7 (організація бізнесу)Document5 pagesПрактична робота 7 (організація бізнесу)slipak02021986No ratings yet

- Практ.№8 Екаун.Document5 pagesПракт.№8 Екаун.potapenko13okNo ratings yet

- Цінова Політика Підприємства, Методи Встановлення і РегулюванняDocument38 pagesЦінова Політика Підприємства, Методи Встановлення і РегулюванняВиктория МантулаNo ratings yet

- UntitledDocument30 pagesUntitledАняNo ratings yet

- Практична робота 10 Мовчан Ірини ПМ 31 PDFDocument3 pagesПрактична робота 10 Мовчан Ірини ПМ 31 PDFIrina MovchanNo ratings yet

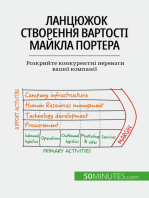

- Ланцюжок створення вартості Майкла Портера: Розкрийте конкурентні переваги вашої компаніїFrom EverandЛанцюжок створення вартості Майкла Портера: Розкрийте конкурентні переваги вашої компаніїNo ratings yet