You might also like

- PF 5Document7 pagesPF 5SjustynastachNo ratings yet

- Wykład 9. Koszty W Krótkim I Długim Okresie 2Document23 pagesWykład 9. Koszty W Krótkim I Długim Okresie 2Julia ZielińskaNo ratings yet

- Próg RentownościDocument2 pagesPróg RentownościkorzeniewiczoliwiaNo ratings yet

- Metody Ustalania CenDocument5 pagesMetody Ustalania CenKasia LeszekNo ratings yet

- Mikroekonomia Cz.3Document7 pagesMikroekonomia Cz.3konrad.cybulski77No ratings yet

- Rachunkowość ZarządczaDocument2 pagesRachunkowość ZarządczaAdek Rh-bNo ratings yet

- Analiza Progu Rentowności - PytaniaDocument1 pageAnaliza Progu Rentowności - PytaniamstyuuNo ratings yet

- Koszty, Przychody, Wynik Ekonomiczny: DR Sylwia MachowskaDocument56 pagesKoszty, Przychody, Wynik Ekonomiczny: DR Sylwia Machowskaff8t5gfjksNo ratings yet

- 6 - Podstawy Marko I Mikroekonomii - 1SDocument55 pages6 - Podstawy Marko I Mikroekonomii - 1SJasiokNo ratings yet

- GFFFDocument15 pagesGFFFMateusz KaźmierczakNo ratings yet

- .PlDownloadMarketing I SprzedazKsztaltowanie Polityki Cenowej Tekst PDFDocument36 pages.PlDownloadMarketing I SprzedazKsztaltowanie Polityki Cenowej Tekst PDFgxzxkjk4fpNo ratings yet

- Prawda Fałsz EkonomiaDocument8 pagesPrawda Fałsz EkonomiaMilena DuchNo ratings yet

- Pytania Egz, 24 STRDocument30 pagesPytania Egz, 24 STRsarsan terisNo ratings yet

- Ekonomia Prawda Fałsz, AbcdeDocument42 pagesEkonomia Prawda Fałsz, AbcdeMilena Duch100% (1)

- Rachunek Kosztów Zmiennych I ABCDocument60 pagesRachunek Kosztów Zmiennych I ABCKlaudia UchyłaNo ratings yet

- MSR 2 ZapasyDocument5 pagesMSR 2 ZapasylukNo ratings yet

- FPtestDocument18 pagesFPtestMarcin KrukNo ratings yet

- 4 Typy Struktur RynkowychDocument9 pages4 Typy Struktur RynkowychAnia MazurNo ratings yet

- Doskonała Konkurencja - PrezentacjaDocument57 pagesDoskonała Konkurencja - PrezentacjaUla KarpielNo ratings yet

- Mikro NotatkiDocument20 pagesMikro NotatkiCKA CYKANo ratings yet

- Etapy Tworzenia I Podziału Wyniku FinansowegoDocument1 pageEtapy Tworzenia I Podziału Wyniku FinansowegoresorakiemNo ratings yet

- Finanse 2010 - 01 - 12 Break-Even Analysis & Stopa Procentowa Jako Cena PieniądzaDocument5 pagesFinanse 2010 - 01 - 12 Break-Even Analysis & Stopa Procentowa Jako Cena PieniądzaWiktor GebelNo ratings yet

- Ćwiczenia FinanseDocument3 pagesĆwiczenia FinansemamiplecieNo ratings yet

- Econ 2 Prac 4Document15 pagesEcon 2 Prac 4Venus LaoNo ratings yet

- Próg Rentowności W Produkcji WieloasortymentowejDocument12 pagesPróg Rentowności W Produkcji WieloasortymentowejMira ZhukNo ratings yet

- ZF Zaliczenie 2022Document39 pagesZF Zaliczenie 2022Weronika BieNo ratings yet

- TeoriaDocument4 pagesTeoriaanthicccNo ratings yet

- Skrypt Ekonomia Begg 2 KolokwiumDocument12 pagesSkrypt Ekonomia Begg 2 KolokwiumMateusz KalarusNo ratings yet

- Test Rachunkowosc Zarzadcza 2Document4 pagesTest Rachunkowosc Zarzadcza 2Дарина КомандироваNo ratings yet

- Opracowanie Pytań Z RKDDocument3 pagesOpracowanie Pytań Z RKDDamian PółtorakNo ratings yet

- Test Numer 5Document2 pagesTest Numer 5anaNo ratings yet

- Wyklad 4Document6 pagesWyklad 4Anna BuievskaNo ratings yet

- 5 Teoria Kosztów NotatkiDocument8 pages5 Teoria Kosztów NotatkicalusinskikrzysztofNo ratings yet

- W Koszt Kapitału 19 ZaoDocument12 pagesW Koszt Kapitału 19 ZaoDarek MarcNo ratings yet

- Rachunek Kosztów Pełnych I Zmiennych 2021Document14 pagesRachunek Kosztów Pełnych I Zmiennych 2021Wiktoria MarczakNo ratings yet

- Egzamin Finanse PrzedsiębiorstwDocument5 pagesEgzamin Finanse PrzedsiębiorstwvertecNo ratings yet

- Inwestowanie Obligacje EduDocument9 pagesInwestowanie Obligacje Eduyexed63889No ratings yet

- Analiza Rynku Czynników Produkcji MikroDocument20 pagesAnaliza Rynku Czynników Produkcji MikroBartoszNo ratings yet

- Wykład 4 - Analiza SF 2023 RentownośćDocument32 pagesWykład 4 - Analiza SF 2023 Rentownośćmszopa99No ratings yet

- Ekonomia Egzamin TestDocument5 pagesEkonomia Egzamin TestPaulaNo ratings yet

- Makroekonomia KonwDocument19 pagesMakroekonomia KonwDragoNo ratings yet

- Finanse PrzedsiębiorstwDocument2 pagesFinanse PrzedsiębiorstwWeronika BazełaNo ratings yet

- Optimum ProducentaDocument13 pagesOptimum ProducentaasdwqeNo ratings yet

- Przychody I Koszty Beata PietrońDocument13 pagesPrzychody I Koszty Beata Pietrońbeatapietron06No ratings yet

- Rachunkowość Zarządcza Podsumowanie ZadańDocument3 pagesRachunkowość Zarządcza Podsumowanie ZadańAdek Rh-bNo ratings yet

- Cena - Encyklopedia ZarządzaniaDocument3 pagesCena - Encyklopedia ZarządzaniaMikołaj KnopekNo ratings yet

- EwE cw3Document13 pagesEwE cw3Є ЄNo ratings yet

- Producent StudenciDocument75 pagesProducent Studencidanio.grudzinskiNo ratings yet

- Opracowanie Pytań Z RKD1Document1 pageOpracowanie Pytań Z RKD1Damian PółtorakNo ratings yet

- Wszystkie Testy W Jednym PlikuDocument7 pagesWszystkie Testy W Jednym Plikumawerick99No ratings yet

- Egz MikroDocument3 pagesEgz MikroMonika BorowskaNo ratings yet

- NotatkiDocument5 pagesNotatkimichalina.pawlak5No ratings yet

- XXVII Zawody Owe - KluczDocument5 pagesXXVII Zawody Owe - KluczMichał MuszNo ratings yet

- Ekonomiczna Wielkość ZamówieniaDocument2 pagesEkonomiczna Wielkość Zamówieniaadam.szafranskijdNo ratings yet

- Niedoskonalosc KonkurencjiDocument3 pagesNiedoskonalosc KonkurencjiMateusz KrzyżakNo ratings yet

- Egzamin Ekonomia Wariant 1Document3 pagesEgzamin Ekonomia Wariant 1KlaudiaBursiakNo ratings yet

- EgzaminDocument11 pagesEgzaminsztonderpawelNo ratings yet

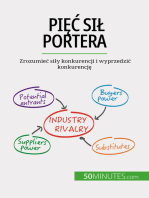

- Pięć sił Portera: Zrozumieć siły konkurencji i wyprzedzić konkurencjęFrom EverandPięć sił Portera: Zrozumieć siły konkurencji i wyprzedzić konkurencjęNo ratings yet

- Proste podejście do planów akumulacji: Jak i dlaczego inwestować na giełdzie poprzez budowę planów automatycznej akumulacji dostosowanych do wykorzystania Twoich celówFrom EverandProste podejście do planów akumulacji: Jak i dlaczego inwestować na giełdzie poprzez budowę planów automatycznej akumulacji dostosowanych do wykorzystania Twoich celówNo ratings yet

- Proste podejście do handlu opcjami: Przewodnik wprowadzający do handlu opcjami i głównych strategii handlu opcjamiFrom EverandProste podejście do handlu opcjami: Przewodnik wprowadzający do handlu opcjami i głównych strategii handlu opcjamiNo ratings yet

- Temat 10 - Stosunek Administracyjnoprawny - Pojęcie, Elementy I RodzajeDocument4 pagesTemat 10 - Stosunek Administracyjnoprawny - Pojęcie, Elementy I RodzajeanneNo ratings yet

- Temat 14 - Stosowanie I Przestrzeganie PrawaDocument3 pagesTemat 14 - Stosowanie I Przestrzeganie PrawaanneNo ratings yet

- 21-Działalność RolniczaDocument25 pages21-Działalność RolniczaanneNo ratings yet

- 13-Wystawianie ParagonówDocument23 pages13-Wystawianie ParagonówanneNo ratings yet

- Afryka Po II Wojnie ŚwiatowejDocument8 pagesAfryka Po II Wojnie ŚwiatowejanneNo ratings yet