You might also like

- Mrs 40Document19 pagesMrs 40Jazmin CabreraNo ratings yet

- Investicione Nekretnine-Promjena NamjeneDocument17 pagesInvesticione Nekretnine-Promjena NamjenecenturiondeckoNo ratings yet

- Dugotrajna Materijalna ImovinaDocument6 pagesDugotrajna Materijalna ImovinatinkasdNo ratings yet

- Stav Islama-Umjetna InteligencijaDocument11 pagesStav Islama-Umjetna Inteligencijanadja ahmicNo ratings yet

- Rijeseni Zadatci (Bilanca) VUSDocument2 pagesRijeseni Zadatci (Bilanca) VUSKatarina Slukan100% (1)

- Kumulanta StatistikaDocument59 pagesKumulanta StatistikaMatea BekavacNo ratings yet

- Poduzetništvo IV.Document27 pagesPoduzetništvo IV.psychoactivegodNo ratings yet

- 2020 Vremensko Razgranicenje RashodaDocument17 pages2020 Vremensko Razgranicenje RashodaDoni MalicNo ratings yet

- Pojam I Elementi PravaDocument13 pagesPojam I Elementi PravaAleksandar GligoricNo ratings yet

- Pravni PoredakDocument27 pagesPravni PoredakalenalamoNo ratings yet

- UntitledDocument64 pagesUntitledAna StanićNo ratings yet

- Stečaj (Dalila Demirović)Document20 pagesStečaj (Dalila Demirović)Dalila KečaNo ratings yet

- Bihevioralne Finansije I Teorija Crnog LabudaDocument29 pagesBihevioralne Finansije I Teorija Crnog LabudaErminaNo ratings yet

- Matematika GospodarskaDocument13 pagesMatematika GospodarskaLaura VrcićNo ratings yet

- GPM Primjeri VjezbaDocument2 pagesGPM Primjeri VjezbajasminaNo ratings yet

- 17 Okruzenje Preduzeca Za VjezbuDocument6 pages17 Okruzenje Preduzeca Za VjezbuSajra BajraktarevicNo ratings yet

- Bespravna GranjaDocument7 pagesBespravna GranjaDzenita JusicNo ratings yet

- MARKETING-1 KolokvijDocument54 pagesMARKETING-1 Kolokvijdavidd67No ratings yet

- Misija I VizijaDocument37 pagesMisija I VizijaValerija HrzicaNo ratings yet

- Mikroekonomija KvizDocument3 pagesMikroekonomija KvizIrena PranjićNo ratings yet

- Otkrivanje Prijevara I Pogrešaka U Reviziji Financijskih Izvještaja Revizija Financijskih InstitucijaDocument57 pagesOtkrivanje Prijevara I Pogrešaka U Reviziji Financijskih Izvještaja Revizija Financijskih InstitucijaMelMtcNo ratings yet

- Monetarna EkonomijaDocument25 pagesMonetarna EkonomijaMia PetkovićNo ratings yet

- Osnove Računovodstva - Vježbe 1. (Rješeno)Document10 pagesOsnove Računovodstva - Vježbe 1. (Rješeno)Lina Iva GotlinNo ratings yet

- Imovina PoduzećaDocument14 pagesImovina PoduzećaPetra CrnjakNo ratings yet

- 10ANALfinizvjadilpredDocument147 pages10ANALfinizvjadilpredtimbe08No ratings yet

- Daktilografija Se Počela Razvijati Kada I RazvitakDocument16 pagesDaktilografija Se Počela Razvijati Kada I Razvitakmedina888No ratings yet

- Poslovne Knjige PreduzetnikaDocument17 pagesPoslovne Knjige PreduzetnikaZorghNo ratings yet

- Ekonomika OsiguranjaDocument16 pagesEkonomika OsiguranjaSadžid ObućaNo ratings yet

- Knjigovodstveni Računi (Konta)Document10 pagesKnjigovodstveni Računi (Konta)AnteNo ratings yet

- OBRTDocument39 pagesOBRTPSM333No ratings yet

- Islamsko Bankarstvo Maturski RadDocument22 pagesIslamsko Bankarstvo Maturski RadElmo TabakovićNo ratings yet

- Segmentacija I Pozicioniranje PDFDocument39 pagesSegmentacija I Pozicioniranje PDFRihad'MuharemovicNo ratings yet

- MikroekonomijaDocument9 pagesMikroekonomijaSadžid ObućaNo ratings yet

- Kontni Plan FBiH Za Budzet I Budzetske KorisnikeDocument56 pagesKontni Plan FBiH Za Budzet I Budzetske KorisnikeMevludin DjerzicNo ratings yet

- Paritet Kupovne Moći - Teorija I PraksaDocument31 pagesParitet Kupovne Moći - Teorija I PraksaEminaNo ratings yet

- 58-Osnove Ekonomije 3 PDFDocument17 pages58-Osnove Ekonomije 3 PDFEdi Edi RuNo ratings yet

- Mikroekonomija - Pitanja I OdgovoriDocument3 pagesMikroekonomija - Pitanja I OdgovorizolipakasNo ratings yet

- Makroekonomija Uvod BDP Pptx-1Document32 pagesMakroekonomija Uvod BDP Pptx-1adolf4321No ratings yet

- Evidencija Obaveza Prema DobavljaDocument14 pagesEvidencija Obaveza Prema DobavljaМарковић МитарNo ratings yet

- Osnovi I Nacin Sticanja PravaDocument15 pagesOsnovi I Nacin Sticanja PravaMaturski Diplomski Seminarski MagistarskiNo ratings yet

- Amela - Bilans FuzijeDocument13 pagesAmela - Bilans Fuzijelordnikon123No ratings yet

- Esej Na Drzavnoj MaturiDocument22 pagesEsej Na Drzavnoj Maturitonka1406No ratings yet

- Ekonomija Primjer Seminarskog RadaDocument17 pagesEkonomija Primjer Seminarskog RadaAmar MaseticNo ratings yet

- ESEJ SociologijaDocument5 pagesESEJ SociologijaEmir VatricNo ratings yet

- 10 MsfiDocument11 pages10 MsfiA Sonia RogersNo ratings yet

- Razvoj RačunalaDocument17 pagesRazvoj RačunalaTK_vrbani100% (1)

- Računovodstvo-1. KolokvijDocument18 pagesRačunovodstvo-1. KolokvijMatija LedinskiNo ratings yet

- LOGISTIKA-pitanja Sa PredavanjaDocument25 pagesLOGISTIKA-pitanja Sa PredavanjaGoFgONo ratings yet

- Marketing UslugaDocument15 pagesMarketing UslugaDomagoj SusacNo ratings yet

- Osobna ProdajaDocument52 pagesOsobna ProdajaJelena Vg Skarec100% (1)

- Menadzment - SkriptaDocument33 pagesMenadzment - SkriptaAndreja Escamilla Mendoza0% (1)

- Međunarodna - Rješenja Zadataka - JošićDocument55 pagesMeđunarodna - Rješenja Zadataka - Jošićalexxhorvat100% (1)

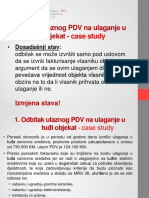

- Aktuelna Pitanja I Dileme PDV April 2017. REC D.O.O.Document11 pagesAktuelna Pitanja I Dileme PDV April 2017. REC D.O.O.Medina AbidovićNo ratings yet

- Knjiženja Razna-PrimjeriDocument34 pagesKnjiženja Razna-PrimjeridenNo ratings yet

- Dr. Sc. Jozo PILJIĆ ISPRAVKE VRIJEDNOSTI UMANJENJE VRIJEDNOSTI SREDSTAVA REZERVIRANJA I VREMENSKA RAZGRANIČENJADocument94 pagesDr. Sc. Jozo PILJIĆ ISPRAVKE VRIJEDNOSTI UMANJENJE VRIJEDNOSTI SREDSTAVA REZERVIRANJA I VREMENSKA RAZGRANIČENJAAnaNo ratings yet

- Finansijsko RacunovodstvoDocument16 pagesFinansijsko RacunovodstvoMirsad Mehmedovic100% (1)

- Finansijsko Racunovodstvo Test 2B DLDocument11 pagesFinansijsko Racunovodstvo Test 2B DLJurisaNo ratings yet

- JOZO PILJIĆ Seminar 16.11.17. Privredna Štampa PDFDocument49 pagesJOZO PILJIĆ Seminar 16.11.17. Privredna Štampa PDFJasmira Avdić0% (1)

- NastavakDocument12 pagesNastavakAmerinhoNo ratings yet

- 09 Zalihe Materijala Troškovi MaterijalaDocument44 pages09 Zalihe Materijala Troškovi MaterijalaElvira Hamzić DžizićNo ratings yet