Professional Documents

Culture Documents

الوحدة التاسعة

الوحدة التاسعة

Uploaded by

Pino PinoCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

الوحدة التاسعة

الوحدة التاسعة

Uploaded by

Pino PinoCopyright:

Available Formats

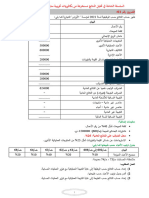

الوحدة :09تحليل النتائج حسب الوظيفة

التمرين األول :

استخرجت حسابات التسيير اآلتية من حساب النتائج حسب الطبيعة لمؤسسة القمم اإلنتاجية بتاريخ : 2021/12/31

األرصدة المنتوجات األرصدة األعباء

5500000 حـ 70/املبيعات واملنتجات امللحقة ؟ حـ 60/املشرتيات املستهلكة

؟ حـ 72/اإلنتاج املخزن أو املنتقص من املخزون ؟ حـ 61/اخلدمات اخلارجية +حـ 62/خ خ أ

اﻷ

200000 حـ 74/إعانات االستغالل 400000 حـ 63/أعباء املستخدمني

ﺳﺘﺎذ

600000 حـ 75/املنتوجات العملياتية األخرى 300000 حـ 64/الضرائب والرسوم واملدفوعات املماثلة

؟ حـ 76/املنتوجات املالية ؟ حـ 65/األعباء العملياتية األخرى

6000000 جمموع منتوجات األنشطة العادية 400000 حـ 66/األعباء املالية

700000 حـ 68/خمصصات االهتالكات واملؤونات

3732000 جمموع أعباء األنشطة العادية

:ﻣ

مالحظة :باقي الحسابات 67 ،77 ،78 ،73معدومة.

ﲑة

معلومات مكملة :

معدل الضريبة على األرباح %19 :؛

األعباء المالية ضعف المنتوجات المالية ؛

ﳏﻤ

نسبة تجزئة إجمالي فائض المستخدمين بالنسبة للتثبيتات هي %20 :؛

ظهر رصيد حساب 72اإلنتاج المنتقص من المخزون مدينا بمبلغ 500000دج ؛

ﺪ

المشتريات المستهلكة والخدمات الخارجية (حـ + 61/حـ )62/تتناسب فيما بينها كاألرقام 12و 8على التوالي.

العمل المطلوب :

ﳌﲔ

)1أكمل حساب النتائج حسب الطبيعة مع تبرير العمليات الحسابية.

)2فسر سبب ظهور حساب 72مدينا.

)3فسر لماذا ال نقوم بحساب نتيجة واحدة ونقوم بحساب مجموعة من النتائج الفرعية.

)4قم بتوزيع األعباء حسب طبيعتها على الوظائف علما أن حـ 601/المواد األولية = 200000دج

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 1

اإلدارية التجارية اإلنتاج الشراء البيان

%25 %25 %25 %25 حـ 602إىل 608

3 3 3 3 حـ +61حـ 62

%25 %25 %25 %25 حـ 63

1 1 1 3 حـ 64

2 8 4 2 حـ 68

)5لماذا حساب 65األعباء العملية األخرى وحساب 66ال يوزعان (ال يظهران في جدول إعادة توزيع األعباء).

اﻷ

)6أحسب كلفة المبيعات ثم قم بإعداد حساب النتائج حسب الوظيفة.

ﺳﺘﺎذ

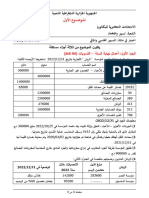

التمرين الثاني :

قدم لك حساب النتائج حسب الوظيفة بتاريخ 2021/12/31لمؤسسة النجاح التجارية :

المبالغ البيان

………………. رقم األعمال

:ﻣ

2000000 كلفة املبيعات

………………. .1هامش الربح

ﲑة

500000 املنتوجات العملياتية األخرى

…………… التكاليف التجارية

…………… التكاليف اإلدارية

ﳏﻤ

100000 األعباء العملياتية األخرى

- اسرتجاعات االستغالل

………………. .2النتيجة العملياتية

ﺪ

600000 املنتوجات املالية

ﳌﲔ

………………. األعباء املالية

………………. .3النتيجة املالية

………………. .4النتيجة العادية قبل فرض الضريبة

825000 الضرائب الواجب دفعها عن األرباح العادية

- الضرائب املؤجلة

………………. .5النتيجة الصافية لألنشطة العادية

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 2

- عناصر غري عادية – منتوجات

- عناصر غري عادية – أعباء

……………. .6النتيجة الغري عادية

……………. .7صايف نتيجة السنة املالية

معلومات مكملة :

معدل الضريبة الواجب دفعها على األنشطة العادية .%25

النتيجة المالية أكبر من األعباء المالية بـ 5مرات.

هامش الربح أكبر من النتيجة العملياتية بمبلغ 200000دج.

اﻷ

التكاليف اإلدارية نصف التكاليف التجارية.

ﺳﺘﺎذ

العمل المطلوب :

)1أكمل حساب النتائج حسب الوظيفة مع تبرير العمليات الحسابية

)2إذا علمت أن :

حـ 600/مشتريات البضائع المبيعة = 800000دج

:ﻣ

الحسابات 74 ،73معدومة

حـ68/ حـ64/ حـ63/ حـ + 61حـ62/ حـ 602 /إلى 608 البيان

ﲑة

%20 %20 %20 %20 %20 وظيفة الشراء

/ %40 %30 %20 %10 الوظيفة التجارية

4 1 1 1 1 الوظيفة اإلدارية

ﳏﻤ

قم بإعادة توزيع الوظائف على األعباء حسب طبيعتها.

)3أنجز حساب النتائج حسب الطبيعة.

ﺪ

)4أحسب قدرة التمويل الذاتي بطريقتين علما أن :

ﳌﲔ

حـ 652نواقص القيمة عن خروج األصول المثبتة غير المالية 60000 :دج.

حـ 752فوائض القيمة عن خروج األصول المثبتة غير المالية 300000 :دج

حـ 665فارق التقييم عن األصول المالية -نواقص القيمة 20000 :دج

حـ 765فارق التقييم عن األصول المالية -فوائض القيمة 150000 :دج

حـ 667الخسائر الصافية عن عملية التنازل عن األصول المالية 40000 :دج

حـ 767األرباح الصافية عن عملية التنازل عن األصول المالية 50000 :دج.

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 3

جزء لكتابة القوانين وأهم المالحظات المستخلصة من السلسلة

.....................................................................................................................................................

.....................................................................................................................................................

....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

.............................................................................................................................. .......................

.....................................................................................................................................................

.....................................................................................................................................................

....................................................................................................................................................

اﻷ

.....................................................................................................................................................

.....................................................................................................................................................

ﺳﺘﺎذ

....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

:ﻣ

.....................................................................................................................................................

............................................................................................................................ .........................

.....................................................................................................................................................

ﲑة

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

ﳏﻤ

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

ﺪ

.....................................................................................................................................................

.....................................................................................................................................................

ﳌﲔ

.....................................................................................................................................................

.......................................................................................................................... ...........................

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

.....................................................................................................................................................

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 4

--اإلجابات التفصيلية --

التمرين األول :

تبرير العملية الحسابية العنصر المراد حسابه

النتيجة الصافية للسنة المالية = مجموع منتوجات األنشطة ع – مجموع أعباء األنشطة ع

النتيجة الصافية للسنة المالية = 3732000 – 6000000 النتيجة الصافية للسنة المالية

النتيجة الصافية للسنة المالية = 2268000دج

النتيجة الصافية لألنشطة العادية = 0.19 * x – x

اﻷ

النتيجة الصافية لألنشطة العادية = x * 0.81 النتيجة العادية قبل فرض

الضريبة

0.81/2268000 = x

ﺳﺘﺎذ

2800000 = xدج

الضريبة = النتيجة العادية قبل فرض الضريبة * نسبة الضريبة

الضريبة = 0.19 * 2800000 الضريبة

الضريبة = 532000

:ﻣ

حـ = 66/حـ2 * 76/

= 400000حـ2 * 76/ المنتوجات المالية

حـ76/

= 2/400000حـ76/

ﲑة

= 200000حـ76/

النتيجة المالية = حـ – 76/حـ66/

النتيجة

ﳏﻤ

النتيجة المالية = 400000 – 200000

المالية

النتيجة المالية = 200000-دج

ﺪ

النتيجة العادية قبل فرض الضريبة = النتيجة العماليتية +النتيجة المالية

النتيجة العادية قبل فرض الضريبة -النتيجة المالية = النتيجة العماليتية النتيجة

ﳌﲔ

العماليتية

= )200000 -( – 2800000النتيجة العماليتية

= 3000000النتيجة العماليتية

ح 68

= 0.2

إجمالي فائض االستغالل

إجمالي

700000

إجمالي فائض االستغالل = فائض االستغالل

0.2

إجمالي فائض االستغالل = 3500000دج

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 5

ن ع = إج +حـ – 75/حـ – 65/حـ + 68/حـ78/

ن ع +حـ = 65/إج +حـ –75/حـ + 68/حـ78/

حساب األعباء العماليتية

حـ = 65/إج +حـ –75/حـ + 68/حـ - 78/ن ع

األخرى

حـ3000000 - 0 + 700000 – 600000 + 350000 = 65/

(حـ)65/

حـ400000 = 65/

إجمالي فائض االستغالل = القيمة المضافة – حـ – 63/حـ64/

إجمالي فائض االستغالل +حـ + 63/حـ = 64/القيمة المضافة القيمة المضافة

لالستغالل

= 300000 + 400000 + 3500000القيمة المضافة

= 4200000القيمة المضافة

اﻷ

إنتاج السنة المالية = حـ + 70/حـ+ 72/حـ + 73 /حـ74/

ﺳﺘﺎذ

إنتاج السنة المالية = 200000 + 0 + )500000-( + 5500000 إنتاج السنة

المالية

إنتاج السنة المالية = 5200000دج

القيمة المضافة = إنتاج السنة المالية – استهالك السنة المالية

القيمة المضافة -إنتاج السنة المالية = – استهالك السنة المالية استهالك السنة

:ﻣ

المالية

إنتاج السنة المالية -القيمة المضافة = استهالك السنة المالية

= 4200000 – 5200000استهالك السنة المالية

ﲑة

= 1000000استهالك السنة المالية

600000 =20/12* 1000000دج حـ60/

400000 = 20/8 * 1000000دج حـ + 61/حـ62/

ﳏﻤ

ومنه يمكن إنجاز حساب النتائج حساب الطبيعة كما يلي :

ﺪ

المبالغ البيان

5500000 حـ 70/املبيعات واملنتجات امللحقة

ﳌﲔ

-500000 حـ 72/اإلنتاج املخزن أو املنتقص من املخزون

0 حـ 73/اإلنتاج املثبت

200000 حـ 74/إعانات االستغالل

5200000 .1إنتاج السنة المالية

600000 حـ 60/املشرتيات املستهلكة

400000 حـ 61/اخلدمات اخلارجية +اخلدمات اخلارجية أ

1000000 .2استهالك السنة المالية

4200000 .3القيمة المضافة لالستغالل

400000 حـ 63/أعباء املستخدمني

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 6

300000 حـ 64/الضرائب والرسوم واملدفوعات املماثلة

3500000 .4إجمالي فائض االستغالل

600000 حـ 75 /املنتوجات العملياتية األخرى

400000 حـ 65 /األعباء العملياتية األخرى

700000 حـ 68 /خمصصات االهتالكات واملؤونات

0 حـ 78/االسرتجاعات لالهتالكات واملؤونات

3000000 .5النتيجة العملياتية

200000 حـ 76 /املنتوجات املالية

400000 حـ 66/األعباء املالية

-200000 .6النتيجة المالية

2800000 .7النتيجة العادية قبل فرض الضريبة

اﻷ

532000 الضرائب الواجب دفعها عن األرباح العادية

0 الضرائب املؤجلة

ﺳﺘﺎذ

6000000 جمموع منتوجات األنشطة العادية

3732000 جمموع أعباء األنشطة العادية

2268000 .8النتيجة الصافية لألنشطة العادية

0 حـ 77/عناصر غري عادية – منتوجات

0 حـ 67عناصر غري عادية – أعباء

0 .9النتيجة الغير عادية

:ﻣ

2268000 .10صافي نتيجة السنة المالية

حساب 72ظهر برصيد الدائن وهو يعبر اإلنتاج المنتقص من المخزون أي أن المؤسسة باعت أكثر مما أنتجت.

ﲑة

إن حساب نتائج فرعية يسمح بإجراء مقارنات مع السنوات السابقة وبالتالي فهم التطورات وتحديد أسباب التقهقر

والتراجع أو أسباب التحسن ،معرفة عناصر القوة وعناصر الضعف لدى المؤسسة .هذا التحليل يسمح بالتحضير

الجيد للفترات القادمة ،وذلك بتحديد العناصر التي على المؤسسة التحرك فيها (أي يكون لها رد فعل تجاهها).

ﳏﻤ

حساب األعباء العماليتية األخرى حـ 65/واألعباء المالية حـ 66/ال يظهران في جدول إعادة توزيع األعباء ألنهما

يظهران في حساب النتائج حسب الطبيعة وفي حساب النتائج حسب الوظيفة.

ﺪ

إعادة توزيع األعباء على الوظائف :

ﳌﲔ

نعلم أن في المؤسسة اإلنتاجية:

حـ = 60/حـ + 601/حـ 602/إلى – 608حـ6091 /

+ 200000 = 600000حـ 602/إلى 0 - 608

= 200000- 600000حـ 602/إلى 608

= 400000حـ 602/إلى 608

جدول إعادة توزيع األعباء :

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 7

المجموع اإلدارية التجارية اإلنتاج الشراء املبلغ املوزع البيان

400000 100000 100000 100000 100000 400000 حـ 602إىل 608

400000 100000 100000 100000 100000 400000 حـ +61حـ 62

400000 100000 100000 100000 100000 400000 حـ 63

300000 50000 50000 50000 150000 300000 حـ 64

700000 87500 350000 175000 87500 700000 حـ 68

2200000 437500 700000 525000 537500 2200000 اجملموع

اﻷ

بما أن المجموع األفقي يساوي المجموع العمودي فهذا يعني عدم وجود أي خطأ في الجدول السابق.

حساب كلفة المبيعات :

ﺳﺘﺎذ

نعلم أن قانون كلفة المبيعات في المؤسسة اإلنتاجية كالتالي :

كلفة المبيعات = حـ – 601/حـ + 6091/أعباء تكلفة الشراء +أعباء تكلفة اإلنتاج – حـ– 72/حـ – 73/حـ74/

كلفة المبيعات = 200000 – 0 – )500000 -( – 525000 + 537500 + 0 – 200000

كلفة المبيعات = 1562500دج

:ﻣ

إنجاز حساب النتائج حسب الوظيفة لمؤسسة القمم :

المبالغ البيان

ﲑة

5500000 رقم األعمال

1562500 ( )-كلفة املبيعات

ﳏﻤ

3937500 .1هامش الربح

600000 ( )+املنتوجات العملياتية األخرى

700000 ( )-التكاليف التجارية

ﺪ

437500 ( )-التكاليف اإلدارية

ﳌﲔ

400000 ( )-األعباء العملياتية األخرى

0 ( )+اسرتجاعات خمصصات االهتالكات واملؤونات

3000000 .2النتيجة العملياتية

200000 حـ 76 /املنتوجات املالية

400000 حـ 66/األعباء املالية

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 8

-200000 .3النتيجة املالية

2800000 .4النتيجة العادية قبل فرض الضريبة

532000 الضرائب الواجب دفعها عن األرباح العادية

0 الضرائب املؤجلة

6000000 جمموع منتوجات األنشطة العادية

3732000 جمموع أعباء األنشطة العادية

2268000 .5النتيجة الصافية لألنشطة العادية

اﻷ

0 حـ 77/عناصر غري عادية – منتوجات

0 حـ 67عناصر غري عادية – أعباء

ﺳﺘﺎذ

0 .6النتيجة الغري عادية

2268000 .7صايف نتيجة السنة املالية

التمرين الثاني :

تبرير العمليات الحسابية العنصر المراد حسابه

:ﻣ

الضريبة = النتيجة العادية قبل فرض الضريبة * نسبة الضريبة

= 825000النتيجة العادية قبل فرض الضريبة * 0.25 النتيجة العادية قبل

ﲑة

= 0.25/825000النتيجة العادية قبل فرض الضريبة فرض الضريبة

= 3300000النتيجة العادية قبل فرض الضريبة

النتيجة الصافية لألنشطة العادية = النتيجة العادية قبل فرض الضريبة – الضريبة

النتيجة الصافية لألنشطة العادية = 825000 – 3300000 النتيجة الصافية لألنشطة

ﳏﻤ

النتيجة الصافية لألنشطة العادية = 2475000دج العادية

النتيجة المالية = المنتوجات المالية – األعباء المالية

x – 600000 = x*5

ﺪ

600000 = x + x*5 األعباء

600000 = x*6 المالية

ﳌﲔ

100000 = 6/600000 = x

النتيجة المالية = األعباء المالية * 5

النتيجة المالية = 5 * 100000 النتيجة

النتيجة المالية = 500000 المالية

النتيجة العادية قبل فرض الضريبة = النتيجة العماليتية +النتيجة المالية

النتيجة العادية قبل فرض الضريبة – النتيجة المالية = النتيجة العماليتية النتيجة

= 500000 – 3300000النتيجة العماليتية العماليتية

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 9

= 2800000النتيجة العماليتية

هامش الربح = النتيجة العماليتية 200000 +

هامش الربح = 200000 + 2800000 هامش

هامش الربح = 3000000دج الربح

هامش الربح = رقم األعمال – كلفة المبيعات

هامش الربح +كلفة المبيعات = رقم األعمال رقم

= 2000000 + 3000000رقم األعمال األعمال

رقم األعمال = 5000000دج.

النتيجة العماليتية = هامش الربح +حـ - 75/ت التجارية – ت اإلدارية – حـ + 65/حـ78/

0+ 100000- x – x*2 – 500000 + 3000000 = 2800000 التكاليف

اﻷ

x * 3 – 3400000 = 2800000 اإلدارية

x * 3 - = 3400000 – 2800000

ﺳﺘﺎذ

x * 3 - = 600000 -

x = 3 - / 600000 -

x = 200000

التكاليف التجارية = * 2التكاليف اإلدارية التكليف

التكاليف التجارية = 200000 * 2 التجارية

:ﻣ

التكاليف التجارية = 400000دج

ومنه يمكن إنجاز حساب النتائج حسب الوظيفة كالتالي :

المبالغ البيان

ﲑة

5000000 رقم األعمال

2000000 كلفة املبيعات

ﳏﻤ

3000000 هامش الربح

500000 ( )+املنتوجات العملياتية األخرى

ﺪ

400000 ( )-التكاليف التجارية

200000 ( )-التكاليف اإلدارية

ﳌﲔ

100000 ( )-األعباء العملياتية األخرى

0 ( )+اسرتجاعات االستغالل

2800000 النتيجة العملياتية

600000 املنتوجات املالية

100000 األعباء املالية

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 10

500000 النتيجة املالية

3300000 النتيجة العادية قبل فرض الضريبة

825000 الضرائب الواجب دفعها عن األرباح العادية

- الضرائب املؤجلة

2475000 النتيجة الصافية لألنشطة العادية

0 عناصر غري عادية – منتوجات

0 عناصر غري عادية – أعباء

اﻷ

0 النتيجة الغري عادية

2475000 صايف نتيجة السنة املالية

ﺳﺘﺎذ

إعادة توزيع التكاليف :

قانون كلفة المبيعات في المؤسسة التجارية :

كلفة المبيعات = حـ – 600/حـ + 6090/أعباء الشراء – حـ – 73/حـ74/

+ 0 – 800000 = 2000000أعباء وظيفة الشراء – 0 – 0

:ﻣ

+ 800000 = 2000000أعباء وظيفة الشراء

= 800000 – 2000000أعباء وظيفة الشراء

ﲑة

= 1200000أعباء وظيفة الشراء

حـ+ 61 حـ 602 /إلى المبلغ

المجموع حـ68/ حـ64/ حـ63/ البيان

حـ62/ 608 الموزع

ﳏﻤ

1200000 240000 240000 240000 240000 240000 1200000 وظيفة الشراء

400000 160000 120000 80000 40000 400000 الوظيفة التجارية

ﺪ

200000 100000 25000 25000 25000 25000 200000 الوظيفة اإلدارية

ﳌﲔ

1800000 340000 425000 385000 345000 305000 1800000 المجموع

بما أن المجموع األفقي يساوي المجموع العمودي أي أنه ال يوجد أي خطأ في الحساب في الجدول السابق.

بعد إتمام الجدول السابق يتوجب حساب مبلغ حساب المشتريات المستهلكة حـ: 60/

حـ = 60/حـ + 600/حـ 602/إلى – 608حـ6090/

حـ0 – 305000 + 800000 = 60/

حـ 1105000 = 60/دج

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 11

ومنه يمكننا إنجاز حساب النتائج حسب الطبيعة وذلك على النحو التالي :

المبالغ البيان

5000000 حـ 70/املبيعات واملنتجات امللحقة

0 حـ 72/اإلنتاج املخزن أو املنتقص من املخزون

0 حـ 73/اإلنتاج املثبت

0 حـ 74/إعانات االستغالل

5000000 .1إنتاج السنة المالية

اﻷ

1105000 حـ 60/املشرتيات املستهلكة

345000 حـ 61/اخلدمات اخلارجية +اخلدمات اخلارجية

ﺳﺘﺎذ

1450000 .2استهالك السنة المالية

3550000 .3القيمة المضافة لالستغالل

385000 حـ 63/أعباء املستخدمني

:ﻣ

425000 حـ 64/الضرائب والرسوم واملدفوعات املماثلة

2740000 .4إجمالي فائض االستغالل

500000 حـ 75 /املنتوجات العملياتية األخرى

ﲑة

100000 حـ 65 /األعباء العملياتية األخرى

340000 حـ 68 /خمصصات االهتالكات واملؤونات

ﳏﻤ

0 حـ 78/االسرتجاعات لالهتالكات واملؤونات

2800000 .5النتيجة العملياتية

ﺪ

600000 حـ 76/املنتوجات املالية

100000 حـ 66/األعباء املالية

ﳌﲔ

500000 .6النتيجة المالية

3300000 .7النتيجة العادية قبل فرض الضريبة

825000 حـ 69/الضرائب الواجب دفعها عن األرباح العادية

- الضرائب املؤجلة

2475000 .8النتيجة الصافية لألنشطة العادية

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 12

0 حـ 77/عناصر غري عادية – منتوجات

0 حـ 67/عناصر غري عادية – أعباء

0 .9النتيجة غير العادية

2475000 .10صافي نتيجة السنة المالية

إيجاد قدرة التمويل الذاتي بطريقتين :

أوال :انطالقا من إجمالي فائض االستغالل

المبالغ - المبالغ + البيان

اﻷ

2740000 إجمالي فائض االستغالل

ﺳﺘﺎذ

200000 حـ - 75/حـ752/

400000 حـ - 76/حـ - 765/حـ767/

40000 حـ - 65/حـ652/

40000 حـ - 66/حـ - 665/حـ667/

:ﻣ

825000 حـ69/

2435000 قدرة التمويل الذاتي

ﲑة

ثانيا :انطالقا من النتيجة الصافية للسنة المالية

المبالغ - المبالغ + البيان

ﳏﻤ

2475000 النتيجة الصافية

60000 حـ652/

20000 حـ665/

ﺪ

40000 حـ667/

ﳌﲔ

340000 حـ68/

300000 حـ752/

150000 حـ765/

50000 حـ767/

0 حـ78/

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 13

500000 2935000 اجملاميع

2435000 قدرة التمويل الذاتي

اﻷ

ﺳﺘﺎذ

:ﻣ

ﲑة

ﺪ ﳏﻤ

ﳌﲔ

سالسل متارين الدكتور مرية حممد ملني ..............................................................................................................صفحة 14

You might also like

- الإجابة النموذجية لامتحان اعمال موجهة تحليل مالي معمق 2019 PDFDocument4 pagesالإجابة النموذجية لامتحان اعمال موجهة تحليل مالي معمق 2019 PDFsamirdz28100% (6)

- الاختبار النموذجي رقم 02 للأستاذ سويدي محمدDocument15 pagesالاختبار النموذجي رقم 02 للأستاذ سويدي محمدdjihedrayaNo ratings yet

- حسب وظيفة bac blancDocument144 pagesحسب وظيفة bac blancdjihedrayaNo ratings yet

- السلسلة الشاملة في تحليل النتائجDocument144 pagesالسلسلة الشاملة في تحليل النتائجbsbspuceNo ratings yet

- تحليل النتائج حسب في البكالوريا2023Document16 pagesتحليل النتائج حسب في البكالوريا2023djihedrayaNo ratings yet

- Dzexams Docs 3as 904579Document105 pagesDzexams Docs 3as 904579Pino PinoNo ratings yet

- Les Etudes 10 PR 3emeDocument2 pagesLes Etudes 10 PR 3emehamamaNo ratings yet

- سلسلة الدعم الثانية الخاصة بعطلة الربيع في التسيير المالي و المحاسبيDocument2 pagesسلسلة الدعم الثانية الخاصة بعطلة الربيع في التسيير المالي و المحاسبيOussama RoumaniNo ratings yet

- Dzexams Docs 3as 904579Document106 pagesDzexams Docs 3as 904579thmanswrbNo ratings yet

- لقطة شاشة 2024-03-10 في 08.38.31Document29 pagesلقطة شاشة 2024-03-10 في 08.38.31jaoussama84No ratings yet

- إختبار .1.1Document6 pagesإختبار .1.1bouamama bNo ratings yet

- جدول حساب النتائج المحاسبةDocument11 pagesجدول حساب النتائج المحاسبةAissa BelaribiNo ratings yet

- جدول حساب النتائج المحاسبةDocument11 pagesجدول حساب النتائج المحاسبةAissa BelaribiNo ratings yet

- حل السلسلة رقم 12 (صفحة - حاول تنجح - المحاسبة -) باك 2024. توام عبد الصمدDocument13 pagesحل السلسلة رقم 12 (صفحة - حاول تنجح - المحاسبة -) باك 2024. توام عبد الصمدBadro KaidNo ratings yet

- بكالوريا تجريبي الجلفة 2018Document22 pagesبكالوريا تجريبي الجلفة 2018djihedrayaNo ratings yet

- TCRDocument14 pagesTCRPino PinoNo ratings yet

- TCRDocument14 pagesTCRkarim biazNo ratings yet

- Dzexams 2as Comptabilite 1525322Document6 pagesDzexams 2as Comptabilite 1525322aminabouloudenine2003No ratings yet

- Dzexams 2as Comptabilite 1525322Document6 pagesDzexams 2as Comptabilite 1525322anes.hachim13No ratings yet

- كتاب الكشوف الماليةDocument113 pagesكتاب الكشوف الماليةdjihedrayaNo ratings yet

- 4 5816810514054909790Document2 pages4 5816810514054909790aminekerzazi15No ratings yet

- السلسلة 01 الحل.Document1 pageالسلسلة 01 الحل.haithem HJNo ratings yet

- Dzexams Bac Comptabilite 2917512Document18 pagesDzexams Bac Comptabilite 2917512zoubeirNo ratings yet

- Bac2017 GeDocument119 pagesBac2017 GeAymen CheikhNo ratings yet

- حل سلسلة 2 تحليل ماليDocument2 pagesحل سلسلة 2 تحليل ماليro maissaNo ratings yet

- 14Document1 page14wiamNo ratings yet

- Dzexams 3as Comptabilite E2 20210 604437Document7 pagesDzexams 3as Comptabilite E2 20210 604437moda hamoNo ratings yet

- الاختبار الثاني في المحاسبة مع التصحيح سنة 3Document13 pagesالاختبار الثاني في المحاسبة مع التصحيح سنة 3djihedrayaNo ratings yet

- سلسلة تمارين رقم 02Document2 pagesسلسلة تمارين رقم 02ما عنديش الزهرNo ratings yet

- الموضوع 1Document3 pagesالموضوع 1bouamama bNo ratings yet

- اختبار في مادة التسيير المحاسبي والمالي للسنة الثانية الذي سبق طرحه مع التصحيح النموذجي وسلم التنقيطDocument8 pagesاختبار في مادة التسيير المحاسبي والمالي للسنة الثانية الذي سبق طرحه مع التصحيح النموذجي وسلم التنقيطbouamama bNo ratings yet

- Gestion 2Document1 pageGestion 2ahmedyacinecode01No ratings yet

- TD Ias 07Document3 pagesTD Ias 07hamzaboukerkeb23No ratings yet

- السلسلة رقم 01 مدخل إلى محاسبة التسيير 1Document3 pagesالسلسلة رقم 01 مدخل إلى محاسبة التسيير 1yahialograb2003No ratings yet

- الواجب+البيتي+لمادة+التحليل+والتخطيط+المالي+ سندس السناوي فرع القدس-3Document5 pagesالواجب+البيتي+لمادة+التحليل+والتخطيط+المالي+ سندس السناوي فرع القدس-3likemobile943No ratings yet

- Dzexams 3as Comptabilite 2325974Document15 pagesDzexams 3as Comptabilite 2325974aboud0921No ratings yet

- - تمارين في حساب النتائج حسب الوظيفة و الطبيعة إعداد الأستاذ يوسي قادةDocument2 pages- تمارين في حساب النتائج حسب الوظيفة و الطبيعة إعداد الأستاذ يوسي قادةbouamama bNo ratings yet

- Gestion3as Activities Youci2Document2 pagesGestion3as Activities Youci2NACI brNo ratings yet

- اعداد الكشوف المالية الوحدة 8Document15 pagesاعداد الكشوف المالية الوحدة 8Chahinaz PolianaNo ratings yet

- الجزء الثانيDocument180 pagesالجزء الثانيnassim25No ratings yet

- Topic 000001 Complited FinalyDocument14 pagesTopic 000001 Complited Finalymellemoi56No ratings yet

- امتحان تسيير ماليDocument3 pagesامتحان تسيير ماليmanel 98100% (1)

- سلسلة تمارين حول الميزانية الوظيفية و تحليلها - 3تسيير و اقتصادDocument63 pagesسلسلة تمارين حول الميزانية الوظيفية و تحليلها - 3تسيير و اقتصادPino PinoNo ratings yet

- Finance 2trim3 CorrectedDocument14 pagesFinance 2trim3 Correctedalaaeddin tahirNo ratings yet

- TD Ias 07Document3 pagesTD Ias 07DZ TimeNo ratings yet

- الإختبار النموذجي رقم 01 للأستاذ سويدي محمد بكالوريا 2023.Document14 pagesالإختبار النموذجي رقم 01 للأستاذ سويدي محمد بكالوريا 2023.djihedrayaNo ratings yet

- Bac BlanDocument8 pagesBac BlandjihedrayaNo ratings yet

- Mohamed Djamaip PDFDocument76 pagesMohamed Djamaip PDFzakiNo ratings yet

- اختبار الثلاثي الثانيDocument30 pagesاختبار الثلاثي الثانيdjihedrayaNo ratings yet

- Dzexams 2as Comptabilite 815079Document7 pagesDzexams 2as Comptabilite 815079aminabouloudenine2003No ratings yet

- Bilan BoalDocument13 pagesBilan Boalaboubidi2004No ratings yet

- Inbound 4350855847693748744Document5 pagesInbound 4350855847693748744Timou EnseignanteNo ratings yet

- وظيفة منزلية 2022Document2 pagesوظيفة منزلية 2022Ily AneNo ratings yet

- Bac Ge Gestion 2022Document8 pagesBac Ge Gestion 2022Bassem SëllNo ratings yet

- فرض2 لسنة 3 ت م م - 2Document2 pagesفرض2 لسنة 3 ت م م - 2behdadNo ratings yet

- تحليل مالي سلسلة 3Document2 pagesتحليل مالي سلسلة 3Abdou BenzNo ratings yet

- إعداد القوائم المالية الختامية بعد الجرد المقطع 7Document4 pagesإعداد القوائم المالية الختامية بعد الجرد المقطع 7saleh.01chfNo ratings yet

- محاضرات التسيير المالي للسنة الثالثة Ba, CADocument10 pagesمحاضرات التسيير المالي للسنة الثالثة Ba, CAkarabaghliNo ratings yet

- سلسلة 02 الضريبة على أرباح الشركاتDocument5 pagesسلسلة 02 الضريبة على أرباح الشركاتSouhila Hors LigneNo ratings yet

- 08-Ghrab RazikaDocument33 pages08-Ghrab RazikaPino PinoNo ratings yet

- تطبيقات طرق التحصيل الضريبي في النظام الضريبي الجزائريDocument13 pagesتطبيقات طرق التحصيل الضريبي في النظام الضريبي الجزائريPino PinoNo ratings yet

- Declaration de Dedouanement Exceptionnel de Concentrateurs D Oxygene Importes Par Des Particuliers ArDocument1 pageDeclaration de Dedouanement Exceptionnel de Concentrateurs D Oxygene Importes Par Des Particuliers ArPino PinoNo ratings yet

- المعالجة المحاسبية للمخزونات وفق النظام المحاسبي المالي ومدى توافقها مع معايير المحاسبية الدوليةDocument105 pagesالمعالجة المحاسبية للمخزونات وفق النظام المحاسبي المالي ومدى توافقها مع معايير المحاسبية الدوليةPino PinoNo ratings yet

- أمحاضرات قانون العمل سنة 2ليسانسDocument12 pagesأمحاضرات قانون العمل سنة 2ليسانسPino PinoNo ratings yet

- 0 G12 Dclaration Prvisionnelle IFU LF 2021Document4 pages0 G12 Dclaration Prvisionnelle IFU LF 2021Pino Pino100% (1)

- التخفيضات تمرينDocument1 pageالتخفيضات تمرينPino PinoNo ratings yet

- أعمال موجهة GBDocument5 pagesأعمال موجهة GBPino PinoNo ratings yet

- تمارين م الانشطة 2022Document3 pagesتمارين م الانشطة 2022Pino PinoNo ratings yet

- الوحدة 7 scfDocument15 pagesالوحدة 7 scfPino PinoNo ratings yet

- حل موضوع تجريبي 01 باك 2023Document6 pagesحل موضوع تجريبي 01 باك 2023Pino PinoNo ratings yet

- ساكر محمد بركة محمد تسيير المخزونDocument106 pagesساكر محمد بركة محمد تسيير المخزونPino PinoNo ratings yet

- Psychology 1026Document39 pagesPsychology 1026Pino PinoNo ratings yet

- الوحدة 4 -2020Document11 pagesالوحدة 4 -2020Pino PinoNo ratings yet

- مط 588Document146 pagesمط 588Pino PinoNo ratings yet

- TCRDocument14 pagesTCRPino PinoNo ratings yet

- الميزانية الوظيغية سلسلة الأذكياءDocument4 pagesالميزانية الوظيغية سلسلة الأذكياءPino PinoNo ratings yet

- تمارين حول الوحدة 8و9Document3 pagesتمارين حول الوحدة 8و9Pino PinoNo ratings yet

- سلسلة تمارين حول الميزانية الوظيفية و تحليلها - 3تسيير و اقتصادDocument63 pagesسلسلة تمارين حول الميزانية الوظيفية و تحليلها - 3تسيير و اقتصادPino PinoNo ratings yet

- Gestion2as LessonsDocument127 pagesGestion2as LessonsPino PinoNo ratings yet