You might also like

- RACUNOVODSTVO Skripta PDFDocument44 pagesRACUNOVODSTVO Skripta PDFAnonymous UIunADVSNo ratings yet

- Knjigovodstvo Za Drugi RazredDocument6 pagesKnjigovodstvo Za Drugi RazredBosna MajkaNo ratings yet

- Računovodstvo-1. KolokvijDocument18 pagesRačunovodstvo-1. KolokvijMatija LedinskiNo ratings yet

- PF Skripta Za 1. Kolokvij 1Document9 pagesPF Skripta Za 1. Kolokvij 1nina2631No ratings yet

- Izvještaj o Novčanom TokuDocument38 pagesIzvještaj o Novčanom TokuDanka ZorićNo ratings yet

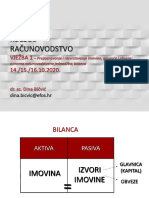

- Vježba-1 Računovodstvo 2020-1Document21 pagesVježba-1 Računovodstvo 2020-1dantulo1234No ratings yet

- EBCL I ModulDocument21 pagesEBCL I ModuldsamohodNo ratings yet

- Rcunovodstvo NacelaDocument19 pagesRcunovodstvo NacelaArgonNo ratings yet

- VjezbeDocument14 pagesVjezbeDoroteja PavićNo ratings yet

- Pred Handout Dod EFMo MONFINOsnovi NovcaDocument18 pagesPred Handout Dod EFMo MONFINOsnovi NovcarazijaNo ratings yet

- Izvještaj o Novčanom TokuDocument16 pagesIzvještaj o Novčanom TokuForenzikaNo ratings yet

- Monetarna Skraćeno PrintDocument5 pagesMonetarna Skraćeno Printtisak.kandijaNo ratings yet

- Instrumenti I Postupci Analize Financijskih Izvještaja PDFDocument57 pagesInstrumenti I Postupci Analize Financijskih Izvještaja PDFJosip MarićNo ratings yet

- P2 - Financijski Izvje TajiDocument90 pagesP2 - Financijski Izvje TajiAlbinaNo ratings yet

- PredavanjeDocument27 pagesPredavanjeDoroteja PavićNo ratings yet

- Menadžersko Računovodstvo I VježbeDocument129 pagesMenadžersko Računovodstvo I VježbeMemedexNo ratings yet

- Osnove Računovodstvenog SustavaDocument5 pagesOsnove Računovodstvenog SustavaKarlo NarančićNo ratings yet

- Financijski Menadžment SkriptaDocument30 pagesFinancijski Menadžment SkriptaWexZorNo ratings yet

- Predavanje - Predujmovi, Popis ObvezeDocument33 pagesPredavanje - Predujmovi, Popis Obvezeadrijana555No ratings yet

- Analizafin - Polozajapreduzecasaaspektalikvidnosti BeninaV.Document7 pagesAnalizafin - Polozajapreduzecasaaspektalikvidnosti BeninaV.dekiNo ratings yet

- FINANCIJSKI INSTRUMENTI - Priznavanje, Mjerenje I Objavljivanje - HandoutsDocument66 pagesFINANCIJSKI INSTRUMENTI - Priznavanje, Mjerenje I Objavljivanje - Handoutstimbe08No ratings yet

- 2 Financijski Izvještaji I Elementi Financijskih IzvještajaDocument50 pages2 Financijski Izvještaji I Elementi Financijskih Izvještajajelenalela123No ratings yet

- RačunovodstvoDocument47 pagesRačunovodstvoSanda100% (1)

- Bilanca - I - Bilancne - Promjene-Primjeri - Za - Vjezbu 2Document10 pagesBilanca - I - Bilancne - Promjene-Primjeri - Za - Vjezbu 2marjanovicr100No ratings yet

- Osnove Računovodstva TP Web MaterijalDocument74 pagesOsnove Računovodstva TP Web MaterijalMarko Sobol100% (1)

- Pojmovno Određenje Finansijskog Rizika I Akademske InovacijeDocument17 pagesPojmovno Određenje Finansijskog Rizika I Akademske InovacijeBojan IvanovićNo ratings yet

- Minimax Ebook Zasto Je Bilanca Najvazniji Dokument PoduzecaDocument23 pagesMinimax Ebook Zasto Je Bilanca Najvazniji Dokument PoduzecaDraženka ŠimlešaNo ratings yet

- 2 PF - Analiza Poslovne AktivnostiDocument31 pages2 PF - Analiza Poslovne AktivnostiMirsad ĐulderenNo ratings yet

- Financije PoduzećaDocument20 pagesFinancije PoduzećagornjakNo ratings yet

- Bilanca, Bilančne PromjeneDocument39 pagesBilanca, Bilančne PromjeneMarko R.No ratings yet

- P3 Predavanja Vjezbe 3 PDFDocument18 pagesP3 Predavanja Vjezbe 3 PDFTra TinčicaNo ratings yet

- Sastavljanje Financijskih IzvjestajaDocument30 pagesSastavljanje Financijskih IzvjestajaDaniel Silva100% (1)

- KNJIGOVODSTVODocument5 pagesKNJIGOVODSTVOAmer RabicNo ratings yet

- Ebook Minimax Financijski Izvještaji Poduzetnika MinDocument33 pagesEbook Minimax Financijski Izvještaji Poduzetnika MinMarina HižakNo ratings yet

- Iv Predavanje Racunovodstvo 2017 18Document33 pagesIv Predavanje Racunovodstvo 2017 18dzonikejdzNo ratings yet

- RAČUNOVODSTVO - Teorija - 1. Kolokvij PDFDocument31 pagesRAČUNOVODSTVO - Teorija - 1. Kolokvij PDFNina ZgtNo ratings yet

- Maturski Rad - Tanja StankovićDocument15 pagesMaturski Rad - Tanja StankovićMira SimicNo ratings yet

- Po SDDocument2 pagesPo SDigorboskicNo ratings yet

- Financijski Ti Objavljivanje I Prezentiranje MRS-32, Priznavanjei Mjerenje MRS-39Document76 pagesFinancijski Ti Objavljivanje I Prezentiranje MRS-32, Priznavanjei Mjerenje MRS-39Duško LaštroNo ratings yet

- Knjigovodstveni Sazetak Neprofitnog RacunovodstvaDocument4 pagesKnjigovodstveni Sazetak Neprofitnog RacunovodstvaDraženka ŠimlešaNo ratings yet

- Uvod U Poslovne Financije PDFDocument4 pagesUvod U Poslovne Financije PDFtoljanicNo ratings yet

- Monetarna PolitikaDocument14 pagesMonetarna PolitikaenglezzNo ratings yet

- Vježbe Iz Računovodstva 2018-19 (Proizvodnja) - 0Document90 pagesVježbe Iz Računovodstva 2018-19 (Proizvodnja) - 0Hasan BikichNo ratings yet

- RAČUNOVODSTVO - 2 GodinaDocument58 pagesRAČUNOVODSTVO - 2 GodinaZdenko F JukićNo ratings yet

- 2 - PVP - Finananciski Sustav - 2020Document68 pages2 - PVP - Finananciski Sustav - 2020Lovre ŠimunovićNo ratings yet

- Štreberaj RačDocument36 pagesŠtreberaj RačKitomirNo ratings yet

- RAC-Bilans Stanja KontoDocument45 pagesRAC-Bilans Stanja KontoHareeNo ratings yet

- KAPITAL (Financijsko Računovodstvo)Document23 pagesKAPITAL (Financijsko Računovodstvo)Ivan BegovicNo ratings yet

- Formule Poslovna AnalizaDocument3 pagesFormule Poslovna AnalizaemanuelNo ratings yet

- FINANCIJSKO SKRIPTA - Seminar Ski, Diplomski Maturski Radovi, PPT I Skripte Na WWW - PonudeDocument36 pagesFINANCIJSKO SKRIPTA - Seminar Ski, Diplomski Maturski Radovi, PPT I Skripte Na WWW - Ponudehajro_skapurNo ratings yet

- VREDNOVANJE PREDUZEĆA 2. DioDocument7 pagesVREDNOVANJE PREDUZEĆA 2. DioRiriNo ratings yet

- 6-Financijska Analiza-Pokazatelji SigurnostiDocument40 pages6-Financijska Analiza-Pokazatelji SigurnostidNo ratings yet

- Odgovori Bankarstvo Drugi KolokvijDocument9 pagesOdgovori Bankarstvo Drugi KolokvijTina KrmpotićNo ratings yet