You might also like

- Assignment 1 CTUDocument2 pagesAssignment 1 CTUdixn__No ratings yet

- Draf Buku Takaful Topik 9Document9 pagesDraf Buku Takaful Topik 9WatashiOmarMohdFiqriNo ratings yet

- Kuis 13 (Reasuransi Syariah)Document4 pagesKuis 13 (Reasuransi Syariah)Diana AlifiahNo ratings yet

- TestDocument20 pagesTestdeaNo ratings yet

- Takaful SemulaDocument21 pagesTakaful Semulamutiara illahi0% (1)

- TBE Part B - MalayDocument95 pagesTBE Part B - Malayazwa zakariaNo ratings yet

- Part B - BMDocument95 pagesPart B - BMAnam GmailNo ratings yet

- TBE Part B Bahasa MelayuDocument96 pagesTBE Part B Bahasa MelayuIbrahim Mohamad RazipNo ratings yet

- Kertas Penerangan: Kod Dan Nama Program ''Tahap Dan Semester Kod Dan Tajuk KursusDocument9 pagesKertas Penerangan: Kod Dan Nama Program ''Tahap Dan Semester Kod Dan Tajuk KursushasnaNo ratings yet

- Final Undang2 InsuransDocument23 pagesFinal Undang2 Insuranssyahiir hanafiah100% (1)

- PENGENALANDocument20 pagesPENGENALANdeaNo ratings yet

- Bab 5 Prinsip InsuransDocument25 pagesBab 5 Prinsip InsuransAtiah Ahmad0% (2)

- Bab 3 InsuransDocument28 pagesBab 3 InsuransAtiah AhmadNo ratings yet

- PRINSIP InsuransDocument4 pagesPRINSIP Insuransfadihah100% (7)

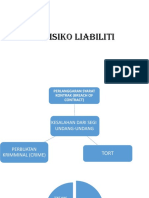

- Risiko LiabilitiDocument36 pagesRisiko Liabilitimuhd aliff bin shamNo ratings yet

- Bab InsuransDocument26 pagesBab Insuransida27100% (2)

- INSURANSDocument24 pagesINSURANSOrkidputih Johor50% (2)

- KELEBIHAN Kelemahan TakafulDocument7 pagesKELEBIHAN Kelemahan TakafulHafis ShaharNo ratings yet

- 1.contractors' All Risks Insurance Product Disclosure Sheet - BM VersionDocument3 pages1.contractors' All Risks Insurance Product Disclosure Sheet - BM VersionAbe Li HamzahNo ratings yet

- Nota Insuran Dalam WordDocument25 pagesNota Insuran Dalam Wordida2780% (5)

- PCE Sample Question - SET 1 (BM)Document21 pagesPCE Sample Question - SET 1 (BM)Santeni Ram71% (7)

- BAB 4 KEWANGAN Pengajian PerniagaanDocument4 pagesBAB 4 KEWANGAN Pengajian Perniagaan陳慧琪100% (1)

- Public Liability Product Disclosure Sheet - BM VersionDocument3 pagesPublic Liability Product Disclosure Sheet - BM VersionPhua Kien HanNo ratings yet

- Element Maysir Dalam InsuransDocument5 pagesElement Maysir Dalam InsuransNur LianaNo ratings yet

- 01 Penilaian Pelan Anuiti Dan InsuransDocument2 pages01 Penilaian Pelan Anuiti Dan Insuransaimanscribd96No ratings yet

- TBE Set #3Document17 pagesTBE Set #3Zul HilmiNo ratings yet

- Bab C1: PengenalanDocument182 pagesBab C1: PengenalanasyraafbohariNo ratings yet

- RetakafulDocument13 pagesRetakafulNURUL RAIHANAH BINTI JAAFARNo ratings yet

- CTU Ciri2 Takaful Am Dan KeluargaDocument4 pagesCTU Ciri2 Takaful Am Dan KeluargaLuffy sheNo ratings yet

- Table Takaful and InsuransDocument1 pageTable Takaful and InsuransAsma Husna Abd SamatNo ratings yet

- Apa Itu Insuran KonvensionalDocument11 pagesApa Itu Insuran KonvensionalNurul AtikaNo ratings yet

- Set 4 - Contoh - Contoh Soalan Pce - ZurichDocument18 pagesSet 4 - Contoh - Contoh Soalan Pce - ZurichSHARIL AFIQ TURIMANNo ratings yet

- PCE BM QuestionDocument26 pagesPCE BM QuestionJee Musa100% (1)

- Perniagaan Sem 2Document20 pagesPerniagaan Sem 2Vinosiny SivakumarNo ratings yet

- KP2 1Document4 pagesKP2 1arceroxNo ratings yet

- Tugasan Individu Nur Alya ShafiqahDocument14 pagesTugasan Individu Nur Alya ShafiqahalyaNo ratings yet

- P.P (Prinsip Insurans)Document5 pagesP.P (Prinsip Insurans)syazzNo ratings yet

- TAKAFULDocument12 pagesTAKAFULzu_naNo ratings yet

- KELEBIHAN Kelemahan TakafulDocument8 pagesKELEBIHAN Kelemahan TakafulDZUBAIDAH KASSIMNo ratings yet

- Insurans ProjekDocument46 pagesInsurans ProjekElliot MunNo ratings yet

- Pengenalan InsuransDocument19 pagesPengenalan InsuransAduka KiranaNo ratings yet

- Takaful InsuransDocument2 pagesTakaful InsuransLutfi Puad100% (1)

- 4.5 Insurans Dan TakafulDocument5 pages4.5 Insurans Dan TakafulKalaivanan NMNo ratings yet

- 4.5 Prinsip Takaful - Shao WeiDocument6 pages4.5 Prinsip Takaful - Shao WeiPavina baskyNo ratings yet

- FWP - Perlindungan Dan Persaraan - KPM FinalDocument24 pagesFWP - Perlindungan Dan Persaraan - KPM Finalnurul najwaNo ratings yet

- Ejen Dan BrokerDocument4 pagesEjen Dan BrokerzafiekienNo ratings yet

- Insuran Vs TakafulDocument12 pagesInsuran Vs TakafulWaniRoslyNo ratings yet

- Bab 6 InsuranDocument29 pagesBab 6 Insuranms71% (14)

- E-Learning PCE Question Bank BMDocument50 pagesE-Learning PCE Question Bank BMSaya FarezNo ratings yet

- Takaful Part C (BM)Document81 pagesTakaful Part C (BM)Seagaran ValaiyabathiNo ratings yet

- Insurans Takaful Dan Kesan Kepada Komuniti - 21.9.2017Document12 pagesInsurans Takaful Dan Kesan Kepada Komuniti - 21.9.2017iskandarbasiruddinNo ratings yet

- InsuranDocument14 pagesInsuranDak IwanNo ratings yet

- Operasi Pelan Takaful Am Syarikat Takaful MalaysiaDocument2 pagesOperasi Pelan Takaful Am Syarikat Takaful MalaysiaAica RozahanNo ratings yet

- Jenis2 InsuransDocument7 pagesJenis2 Insuransbain89No ratings yet

- Asuransi Syariah (Takaful)Document36 pagesAsuransi Syariah (Takaful)Febi Yogaswara100% (1)

- Takaful+Amani PDS+ (BM) v4.0Document4 pagesTakaful+Amani PDS+ (BM) v4.0Taqi DinNo ratings yet

- Kerjaya Dalam InsuransDocument11 pagesKerjaya Dalam InsuransQilsaNo ratings yet