You might also like

- Đề kế 2Document6 pagesĐề kế 2Thu Nguyễn100% (1)

- 1 số bài tập TCDN1 tham khảoDocument3 pages1 số bài tập TCDN1 tham khảohanapro.24.7No ratings yet

- ĐỀ + TỔNG ÔNDocument30 pagesĐỀ + TỔNG ÔNThảo TrầnNo ratings yet

- BÀI TẬP CHƯƠNG 1Document10 pagesBÀI TẬP CHƯƠNG 1Thuỳ Thuỳ PhạmNo ratings yet

- Bài tập chương 6Document2 pagesBài tập chương 6Huyen LeNo ratings yet

- Nguyên Lý Kế ToánDocument1 pageNguyên Lý Kế ToánAimy KimNo ratings yet

- KTĐN - NLKT - (Bai Tap Co Ban)Document14 pagesKTĐN - NLKT - (Bai Tap Co Ban)Đoan Thái Thụy KhánhNo ratings yet

- UntitledDocument6 pagesUntitledAnh Trần Thị VânNo ratings yet

- KimVănChi 20202996Document5 pagesKimVănChi 20202996ThuanNo ratings yet

- Bai Tap Tong HopDocument4 pagesBai Tap Tong HopTien Thanh Le,No ratings yet

- BT KTTC 1 5.9Document2 pagesBT KTTC 1 5.9nguyen doNo ratings yet

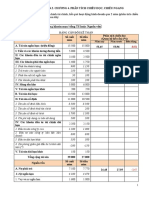

- Bảng Cân Đối Kế Toán: - Giá trị hao mòn luỹ kế 3.Tài sản cố định vô hình - Nguyên giáDocument2 pagesBảng Cân Đối Kế Toán: - Giá trị hao mòn luỹ kế 3.Tài sản cố định vô hình - Nguyên giánhile.31221023719No ratings yet

- Bài tập C26, 27 - AnDocument17 pagesBài tập C26, 27 - AnAn Đỗ HuyềnNo ratings yet

- Bài tập chương 9Document2 pagesBài tập chương 9Thi HiềnNo ratings yet

- Nhóm 2 - NLKT D02Document9 pagesNhóm 2 - NLKT D02Đinh Phạm Nhật DuyênNo ratings yet

- BT c6-PTKDDocument7 pagesBT c6-PTKDduongvua88No ratings yet

- ĐềDocument2 pagesĐềHiền Nguyễn Thị ThanhNo ratings yet

- Ví dụ chương 2 về vận dụng lý thuyết chủ sở hữuDocument10 pagesVí dụ chương 2 về vận dụng lý thuyết chủ sở hữuDũng PhạmNo ratings yet

- Phiếu bài tập 4.2 chuong 4Document5 pagesPhiếu bài tập 4.2 chuong 4DUNG NGUYEN THI NGOCNo ratings yet

- Bài tập Chương 3 newDocument3 pagesBài tập Chương 3 newk61.2214810058No ratings yet

- Bài 13Document9 pagesBài 13Nguyễn Thị TrangNo ratings yet

- Bai Tap Chuong 1 2 Va 3 - 240305 - 074853Document9 pagesBai Tap Chuong 1 2 Va 3 - 240305 - 074853Triều TrầnNo ratings yet

- ĐỀ THI KẾ TOÁN TAI CHINH 3 năm học 2020 20121Document8 pagesĐỀ THI KẾ TOÁN TAI CHINH 3 năm học 2020 201212254040010chiNo ratings yet

- BT - Chương 2Document2 pagesBT - Chương 2Đặng Tuyết NhiNo ratings yet

- Bài tập 9192Document3 pagesBài tập 9192lenguyendathao92No ratings yet

- Chuong 4-25TC02Document6 pagesChuong 4-25TC02Châu KhánhNo ratings yet

- Bai Tap Chuong 5 59 Tien Va Cac Khoan Phai Thu kttc1 ChuyenDocument2 pagesBai Tap Chuong 5 59 Tien Va Cac Khoan Phai Thu kttc1 Chuyennguyenkimngan26012003No ratings yet

- BÀI TẬP TỔNG HỢP - Hướng dẫnDocument14 pagesBÀI TẬP TỔNG HỢP - Hướng dẫnNgọc Anh DảkNo ratings yet

- NLKT 1Document8 pagesNLKT 10695 Nguyễn Thị Thanh NgânNo ratings yet

- Corporate Finance Analysis - ExampleDocument8 pagesCorporate Finance Analysis - ExampleHoa Hoàng Ngọc LanNo ratings yet

- Tu Luan kttc2Document5 pagesTu Luan kttc2Trần Triệu Nguyên PhúcNo ratings yet

- Sửa đề 2Document12 pagesSửa đề 2Nguyễn Lê Hoàng PhúcNo ratings yet

- BT Chuong 2Document11 pagesBT Chuong 2Quân LêNo ratings yet

- Dap An Bai Kiem Tra 19122023Document4 pagesDap An Bai Kiem Tra 19122023Thư Lê MinhNo ratings yet

- Nguyên Lý Kế Toán Đề ThiDocument25 pagesNguyên Lý Kế Toán Đề ThiLy PhươngNo ratings yet

- Bài tập C3 Nguyên lý kế toánDocument8 pagesBài tập C3 Nguyên lý kế toánMai Phương NguyễnNo ratings yet

- BÀI TẬP KẾ TOÁN CÔNGDocument16 pagesBÀI TẬP KẾ TOÁN CÔNGpham mai thiNo ratings yet

- Bài Nhóm 4Document8 pagesBài Nhóm 4ngoc88047No ratings yet

- NHÓM 4 - BÀI TẬP CHƯƠNG 17Document4 pagesNHÓM 4 - BÀI TẬP CHƯƠNG 17Tram Nguyen100% (1)

- Bài 5 - 191 - KTCBDocument3 pagesBài 5 - 191 - KTCBTạ Thị Thanh ThảoNo ratings yet

- Đáp Án NLKTDocument27 pagesĐáp Án NLKTLy PhươngNo ratings yet

- Luyen TapDocument7 pagesLuyen TapChâu KhánhNo ratings yet

- BT 9Document3 pagesBT 9Trang NguyễnNo ratings yet

- Chuong 4 - PTBCTC - THUDocument54 pagesChuong 4 - PTBCTC - THUĐào Huyền LinhNo ratings yet

- Dap An Du Bao Nhu Cau TCDocument5 pagesDap An Du Bao Nhu Cau TCcpavietnam tailieuonthiNo ratings yet

- BÀI TẬP CHƯƠNG 1 LDDocument9 pagesBÀI TẬP CHƯƠNG 1 LDViệt Anh NguyễnNo ratings yet

- BÀI TẬP TỔNG HỢP - Hướng dẫnDocument10 pagesBÀI TẬP TỔNG HỢP - Hướng dẫnTrà MyNo ratings yet

- BÀI TẬP TỔNG HỢP - Hướng DẫnDocument10 pagesBÀI TẬP TỔNG HỢP - Hướng DẫnLinh HoàngNo ratings yet

- ĐỀ-TÀI-THẢO-LUẬN-SỐ-1-nlkt (v)Document12 pagesĐỀ-TÀI-THẢO-LUẬN-SỐ-1-nlkt (v)Thi YênNo ratings yet

- KI2.K44C2.Nhóm 4 Chương 26Document53 pagesKI2.K44C2.Nhóm 4 Chương 26Quỳnh NguyễnNo ratings yet

- Bài tập 6Document3 pagesBài tập 6hà trầnNo ratings yet

- Hệ thống bài tập phân tích báo cáo tài chínhDocument17 pagesHệ thống bài tập phân tích báo cáo tài chínhVie RubyNo ratings yet

- BT Nhóm 2023Document13 pagesBT Nhóm 2023Tuyết NgọcNo ratings yet

- Chương 2. Lập và kiểm tra Báo cáo tài chínhDocument3 pagesChương 2. Lập và kiểm tra Báo cáo tài chínhLoan Phan100% (1)

- BÀI TẬPNLKTDocument16 pagesBÀI TẬPNLKTtuananhhkt09No ratings yet

- FILE 20200529 134050 2020 C0 Đề thi thử ngày 19.04.2020 lúc 14h đáp ánDocument5 pagesFILE 20200529 134050 2020 C0 Đề thi thử ngày 19.04.2020 lúc 14h đáp ányitian2626No ratings yet

- ÔN TẬPDocument4 pagesÔN TẬPThaoNo ratings yet

- Bài tập Nguyên lý kế toánDocument13 pagesBài tập Nguyên lý kế toánnguyenphuongthao230805No ratings yet

- BÀI TẬP TỔNG HỢP - Hướng DẫnDocument10 pagesBÀI TẬP TỔNG HỢP - Hướng Dẫnhhthoa393No ratings yet