Vezetői számvitel 3.

gyakorlat

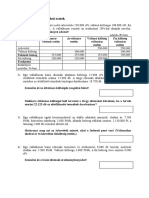

Pótlékoló kalkuláció

Az „EGYSZERŰ-PÓTLÉKOLÓS” Kft. egyik üzemében kétféle „A” és „B” terméket

gyártanak. Az egyes termékekről a következő információkat ismeri:

Megnevezés „A” termék „B” termék

Termékekkel kapcsolatban felmerült közvetlen 21 000 EFt 34 500 EFt

költségek

Ebből: közvetlen bérköltség 16 000 EFt 20 000 EFt

Gépóra igény 7 gó/db 14 gó/db

Előállított mennyiség 2 000 db 1 500 db

Értékesített mennyiség 1 500 db 500 db

Kiegészítő információk:

A termelőüzem költségeinek összege 5 600 EFt, melynek teljes összege felosztásra

kerül a termékekre és a felosztás az igénybe vett gépórák arányában történt.

A központi irányítás összes költsége 8 100 EFt, melynek felosztása a közvetlen

bérköltség arányában történt.

Az értékesítés közvetett költségei 5 700 EFt, felosztása az értékesített mennyiség

alapján arányosan történt.

Feladat: Válaszoljunk az alábbi kérdésekre!

1. Határozzuk meg az 1gó-ra eső üzemi általános költséget (Ft/gó)!

2. Határozzuk meg az „A” termékre eső üzemi költséget (EFt)!

3. Határozzuk meg a „B” termékre eső üzemi költséget (EFt)!

4. Határozzuk meg az „A” termék kalkulált közvetlen költségét vegyes kalkulációs

módszerrel, alkalmazva az osztás és a pótlékolás technikáját (EFt)!

5. Határozzuk meg a „B” termék kalkulált közvetlen költségét vegyes kalkulációs módszerrel,

alkalmazva az osztás és a pótlékolás technikáját (EFt)!

6. Határozzuk meg az „A” termék kalkulált közvetlen önköltségét vegyes kalkulációs

módszerrel, alkalmazva az osztás és a pótlékolás technikáját (Ft/db)!

7. Határozzuk meg a „B” termék kalkulált közvetlen önköltségét vegyes kalkulációs

módszerrel, alkalmazva az osztás és a pótlékolás technikáját (Ft/db)!

8. Határozzuk meg az „A” termékre eső (felosztott) központi irányítási költséget EFt-ban!

9. Határozzuk meg a „B” termékre eső (felosztott) központi irányítási költséget EFt-ban!

10. Számítsuk ki az „A” termékre eső (felosztott) értékesítési költséget EFt-ban!

11. Számítsuk ki a „B” termékre eső (felosztott) értékesítési költséget EFt-ban!

12. Számítsuk ki az „A” termék teljes költségét (EFt)!

13. Számítsuk ki a „B” termék teljes költségét (EFt)!

Tevékenységalapú kalkuláció

Egy vállalkozás kétféle terméket gyárt, melyről az alábbi adatokat ismeri:

Megnevezés „A” termék „B” termék

Termelt (és értékesített) mennyiség db 5 000 6 000

Eladási ár Ft/db 19 000 27 000

Közvetlen önköltség Ft/db 8 000 12 000

Tevékenység igények

Fajlagos gépóra szükséglet (gó/db) 0,5 0,9

Gépbeállítási idő (gépbeállítási óra) az 70 45

összes termékhez

Kiegészítő információk:

- A társaság nyitókészlettel nem rendelkezik és állományváltozással nem számol.

- Az általános költségek között beazonosított tevékenységek és költségokozók:

Gépi megmunkálás költsége 86 900 EFt 7 900 gépóra

Gépbeállítás költsége 5 750 EFt 115 gépbeállítási óra

Egyéb általános költség 1 650 EFt

A vállalkozás a tevékenységalapú kalkulációt alkalmazza.

Feladat: Válaszoljunk az alábbi kérdésekre!

1. Határozzuk meg az 1gó-ra eső gépköltséget (Ft/gó)!

2. Határozzuk meg az „A” termékre eső gépi megmunkálás költségét (EFt)!

3. Határozzuk meg a „B” termékre gépbeállítás költségét (EFt)!

4. Határozzuk meg az „A” termék kalkulált közvetlen költségét (EFt)!

5. Határozzuk meg a „B” termék kalkulált közvetlen költségét (EFt)!

6. Határozzuk meg az „A” termék kalkulált közvetlen önköltségét (Ft/db)!

7. Határozzuk meg a „B” termék kalkulált közvetlen önköltségét (Ft/db)!

8. Számítsa ki a „A” termék teljes költségét (EFt), ha az egyéb általános költség felosztása az

értékesített mennyiség alapján történik!

9. Számítsa ki a „B” termék teljes költségét (EFt), ha az egyéb általános költség felosztása az

értékesített mennyiség alapján történik!

You might also like

- Szemináriumi Feladatsor LEVELEZŐDocument7 pagesSzemináriumi Feladatsor LEVELEZŐZsuzsanna EgriNo ratings yet

- Pótlékoló Kalkuláció 3.gyakorlatDocument1 pagePótlékoló Kalkuláció 3.gyakorlatA. Krisztina SisaNo ratings yet

- Kontrolling (3. Rész)Document41 pagesKontrolling (3. Rész)Dóra MrázNo ratings yet

- IV - Fedzeti Összeg Számítása És ElemzéseDocument25 pagesIV - Fedzeti Összeg Számítása És ElemzéseBernadett SzaboNo ratings yet

- Eltéréselemzés Oktatási Segédanyag - Kontrolling I. Oktatási SegédanyagDocument5 pagesEltéréselemzés Oktatási Segédanyag - Kontrolling I. Oktatási SegédanyagFekete RékaNo ratings yet

- Gyakorló Feladatok MegoldásokkalDocument18 pagesGyakorló Feladatok MegoldásokkalNémeth KrisztinaNo ratings yet

- Javítási-Értékelési Útmutató: 55 344 07 Vállalkozási Mérlegképes KönyvelőDocument6 pagesJavítási-Értékelési Útmutató: 55 344 07 Vállalkozási Mérlegképes KönyvelőGyőri TímeaNo ratings yet

- Tárgyi EszközökDocument3 pagesTárgyi EszközökArany TamásNo ratings yet

- NAPPALI Mintazh1 2023 2024 2.félév Hallgatói MegoldássalDocument9 pagesNAPPALI Mintazh1 2023 2024 2.félév Hallgatói MegoldássalNadin SzabóNo ratings yet

- Gyakorlati Példák Kalkulációkra 2023.09.23Document2 pagesGyakorlati Példák Kalkulációkra 2023.09.23viragn040No ratings yet

- Vezetői Számvitel Vizsgapélda 2023.06.03.Document2 pagesVezetői Számvitel Vizsgapélda 2023.06.03.keller.domonkosNo ratings yet

- Vezetői Számvitel Minta ZH Elso Negyedev-UjDocument9 pagesVezetői Számvitel Minta ZH Elso Negyedev-UjVeronika BergNo ratings yet

- Eredményelemzés FeladatokDocument4 pagesEredményelemzés FeladatokIldikó HodovánNo ratings yet

- I. Oktatási Segédanyag PDFDocument2 pagesI. Oktatási Segédanyag PDFNémeth KrisztinaNo ratings yet

- Szamolasi Peldak MintaszamitassalDocument6 pagesSzamolasi Peldak MintaszamitassalFekete VilloNo ratings yet

- Költségelemzés FeladatDocument3 pagesKöltségelemzés FeladatIldikó HodovánNo ratings yet

- Vezetői SZV Házi Dolgozat 2022 ŐszDocument10 pagesVezetői SZV Házi Dolgozat 2022 Ősz薇娅薇娅No ratings yet

- Vezetői Számvitel Vizsgapélda 2023.01.14 MLDocument2 pagesVezetői Számvitel Vizsgapélda 2023.01.14 MLBaracskai-Pálfy MónikaNo ratings yet

- Controlling 03 PéldákkalDocument14 pagesControlling 03 PéldákkalDominik PeterNo ratings yet

- Vezetői számvitelIIaDocument16 pagesVezetői számvitelIIaErika Hartai-GadóNo ratings yet

- Gyakorlo FeladatokDocument6 pagesGyakorlo Feladatokcernat katiNo ratings yet

- Áfa ÉrettségiDocument6 pagesÁfa ÉrettségiSzilviNo ratings yet

- 1 Mintazh Fel MO ÜT BSCDocument9 pages1 Mintazh Fel MO ÜT BSCGyörgyiNo ratings yet

- Gazdálkodás FeladatgyűjteményDocument71 pagesGazdálkodás FeladatgyűjteménygokartbajnokNo ratings yet

- Vállgazd 5. Gyakorlat 2022 ŐszDocument6 pagesVállgazd 5. Gyakorlat 2022 ŐszOrsiNo ratings yet

- Vállgazd - 3. GyakorlatDocument7 pagesVállgazd - 3. Gyakorlathh7ynqnkjqNo ratings yet

- Számviteli Feladatok - TételDocument11 pagesSzámviteli Feladatok - Tételdr. Csengeri ÂgnesNo ratings yet

- Szeminárium PDFDocument2 pagesSzeminárium PDFvikipedia4450No ratings yet

- B) Pénzügyi Kimutatások Összeállítása, Elemzése És EllenőrzéseDocument12 pagesB) Pénzügyi Kimutatások Összeállítása, Elemzése És EllenőrzéseHilda Erzsébet GyőriNo ratings yet

- Pszu Konyvvez 2007 02 ADocument8 pagesPszu Konyvvez 2007 02 ATanító TanulóNo ratings yet

- Számviteli Esettanulmány FeladatokDocument8 pagesSzámviteli Esettanulmány FeladatokVarga-Szlávik IldikóNo ratings yet

- Mérlegképes Könyvelő - SzámvitelDocument17 pagesMérlegképes Könyvelő - SzámvitelVarsányiné Virág ViktóriaNo ratings yet

- VPadó202201 ÚjDocument11 pagesVPadó202201 ÚjZoltán KocsisNo ratings yet

- Vállalatgazdaságtan SZEDocument9 pagesVállalatgazdaságtan SZEAdrienn VörösNo ratings yet

- Javítási-Értékelési Útmutató: 55 344 07 Vállalkozási Mérlegképes KönyvelőDocument8 pagesJavítási-Értékelési Útmutató: 55 344 07 Vállalkozási Mérlegképes KönyvelőGyőri TímeaNo ratings yet

- Pénzügy Szeminárium 6.hétDocument10 pagesPénzügy Szeminárium 6.hétOrsiNo ratings yet

- Beruházások KockázataDocument6 pagesBeruházások KockázatapszkcsongradiNo ratings yet

- Vizsgadolgozat 2019 JuniusDocument11 pagesVizsgadolgozat 2019 JuniusHilda GyőriNo ratings yet

- témakà R - Kà ltségelszámolásDocument4 pagestémakà R - Kà ltségelszámolásNóra PánczélNo ratings yet

- PSZF Üzleti Tervezés Gyakorlat (2005, 7 Oldal)Document7 pagesPSZF Üzleti Tervezés Gyakorlat (2005, 7 Oldal)nczadriennNo ratings yet

- 2022 - Számvitel II Gyakorló Feladatsor 1Document41 pages2022 - Számvitel II Gyakorló Feladatsor 1Szemán SzilviaNo ratings yet

- Valtozas Jegyzek Szamv Esettanulm 2019 20210930Document4 pagesValtozas Jegyzek Szamv Esettanulm 2019 20210930Hilda GyőriNo ratings yet

- 2.Ã Rai FeladatokDocument2 pages2.Ã Rai FeladatokDominika HerkliNo ratings yet

- ModulzáróDocument8 pagesModulzáróIldikó HodovánNo ratings yet

- Javító Feladatok ZárásbólDocument4 pagesJavító Feladatok ZárásbólTanító TanulóNo ratings yet

- SZÁMVITEL PÉLDATÁR - 12. Évfolyam - 2023 - 2024Document132 pagesSZÁMVITEL PÉLDATÁR - 12. Évfolyam - 2023 - 2024Sörös Endre100% (1)

- VGT 6 Gy 2016Document6 pagesVGT 6 Gy 2016Kohlbeck TamásNo ratings yet

- 54 345 01 1 5TDocument7 pages54 345 01 1 5Tgavgabi0% (1)

- Gyakorlás (Likviditási, Cash Flow, Bérktg) - MegoldásDocument3 pagesGyakorlás (Likviditási, Cash Flow, Bérktg) - MegoldásIldikó HodovánNo ratings yet

- Beruházások 2 Példák KérdésekkelDocument3 pagesBeruházások 2 Példák KérdésekkelNadin SzabóNo ratings yet

- Controlling Gyakorlo FeladatokDocument24 pagesControlling Gyakorlo FeladatokBernadett CsendomNo ratings yet

- Kozgazdasagi Ismeretek Emelt Irasbeli PDFDocument8 pagesKozgazdasagi Ismeretek Emelt Irasbeli PDFMónika BujtorNo ratings yet

- Fs 5Document6 pagesFs 5Enci RománNo ratings yet

- IgazhamisDocument5 pagesIgazhamisIstván BartosNo ratings yet

- Adótan Gyak-7 TAO-példa Feladatlap 2024Document4 pagesAdótan Gyak-7 TAO-példa Feladatlap 2024szabo.nadin.41No ratings yet

- témakà R - EredménykimutatásDocument6 pagestémakà R - EredménykimutatásNóra PánczélNo ratings yet

- 2022 Okr FDocument11 pages2022 Okr FHilda GyőriNo ratings yet

- ADATLAP GINOP GINOP Plusz Vállalkozói Gyakorló Pályázat 2022 CsongedifanniDocument24 pagesADATLAP GINOP GINOP Plusz Vállalkozói Gyakorló Pályázat 2022 CsongedifanniJerge FanniNo ratings yet

- Vizsgadolgozat 2020 NovemberDocument11 pagesVizsgadolgozat 2020 NovemberHilda GyőriNo ratings yet

- Beruházások 1 KérdésekkelDocument2 pagesBeruházások 1 KérdésekkelNadin SzabóNo ratings yet

- Videók Üzl - Stat I. Zárthelyi Dolgozathoz 2024Document3 pagesVideók Üzl - Stat I. Zárthelyi Dolgozathoz 2024Nadin SzabóNo ratings yet

- Könyveléshez Segédlet - Üres NaplóDocument2 pagesKönyveléshez Segédlet - Üres NaplóNadin SzabóNo ratings yet

- PI S Feladat - MegoldottDocument2 pagesPI S Feladat - MegoldottNadin SzabóNo ratings yet

- N Üzl - Stat 2Document15 pagesN Üzl - Stat 2Nadin SzabóNo ratings yet

- A Jog FogalmaDocument2 pagesA Jog FogalmaNadin SzabóNo ratings yet

- Számviteli TörvényDocument4 pagesSzámviteli TörvényNadin SzabóNo ratings yet

- EU Jogi Ismeretek NDocument6 pagesEU Jogi Ismeretek NNadin SzabóNo ratings yet

- Beruházások-1 MegoldottDocument3 pagesBeruházások-1 MegoldottNadin SzabóNo ratings yet

- 3 GyakorlatDocument8 pages3 GyakorlatNadin SzabóNo ratings yet

- Büntetőjog NDocument10 pagesBüntetőjog NNadin SzabóNo ratings yet

- 16 TételDocument2 pages16 TételNadin SzabóNo ratings yet

- Ladányi Szelényi KérdésekDocument1 pageLadányi Szelényi KérdésekNadin SzabóNo ratings yet

- Pénzügyi Piac És TermékeiDocument8 pagesPénzügyi Piac És TermékeiNadin Szabó100% (1)

- 2 GyakorlatDocument8 pages2 GyakorlatNadin SzabóNo ratings yet

- Pénzügyi RendszerDocument6 pagesPénzügyi RendszerNadin SzabóNo ratings yet

- Kocsikölcsön 2017 I&V 3Document2 pagesKocsikölcsön 2017 I&V 3Nadin SzabóNo ratings yet

- A Kisember Alakja Az Orosz Realizmus Irodalmában - KöpönyegDocument2 pagesA Kisember Alakja Az Orosz Realizmus Irodalmában - KöpönyegNadin SzabóNo ratings yet

- Email KommunikációDocument3 pagesEmail KommunikációNadin SzabóNo ratings yet

- Ady Endre Ars PoeticájaDocument3 pagesAdy Endre Ars PoeticájaNadin SzabóNo ratings yet

- Minta ZH1 Penzugyi 1 2023Document9 pagesMinta ZH1 Penzugyi 1 2023Nadin SzabóNo ratings yet

- Pénzügyi Közvetítő IntézményekDocument39 pagesPénzügyi Közvetítő IntézményekNadin SzabóNo ratings yet

- Család SzorgalmiDocument10 pagesCsalád SzorgalmiNadin SzabóNo ratings yet

- Babits Mihály Ars PoeticájaDocument2 pagesBabits Mihály Ars PoeticájaNadin SzabóNo ratings yet

- József Attila A DunánálDocument3 pagesJózsef Attila A DunánálNadin Szabó100% (1)

- Statisztika Számolás FeladatDocument3 pagesStatisztika Számolás FeladatNadin SzabóNo ratings yet

- Az Alakzatok FajtáiDocument2 pagesAz Alakzatok FajtáiNadin Szabó100% (1)

- Kosztolányi Dezső - Édes AnnaDocument4 pagesKosztolányi Dezső - Édes AnnaNadin SzabóNo ratings yet

- TételDocument3 pagesTételNadin SzabóNo ratings yet

- 44-45-46 Töri HáziDocument7 pages44-45-46 Töri HáziNadin SzabóNo ratings yet