You might also like

- Solucionari T.8Document38 pagesSolucionari T.8rubenmarcelo25100% (3)

- Llibre de RRHH IOC (Tema 6 I Tema 7)Document65 pagesLlibre de RRHH IOC (Tema 6 I Tema 7)Cristina Del Prado100% (1)

- Comprova El Teu AprenentatgeDocument19 pagesComprova El Teu AprenentatgeJOSELINE XIOMARA YAGUAL TOALANo ratings yet

- Pràctica PAFDocument648 pagesPràctica PAFOmNo ratings yet

- El Salari I El Rebut de Salaris: UnitatDocument16 pagesEl Salari I El Rebut de Salaris: UnitatYulian MankoNo ratings yet

- Llibre de Gestió de Recursos Humans - Tema 7Document40 pagesLlibre de Gestió de Recursos Humans - Tema 7Cristina Del PradoNo ratings yet

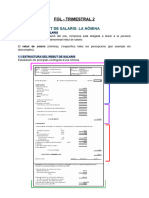

- Fol - Trimestral 2: Tema 4. El Rebut de Salaris: La NòminaDocument28 pagesFol - Trimestral 2: Tema 4. El Rebut de Salaris: La Nòminau1996082No ratings yet

- Tema 4. El Salari I La NòminaDocument17 pagesTema 4. El Salari I La Nòminafury86mscNo ratings yet

- Fàtima Grouri - Pràctica 1Document5 pagesFàtima Grouri - Pràctica 1Fátima GrouriNo ratings yet

- EstrocturaDocument18 pagesEstrocturaMokoto UzumakiNo ratings yet

- Sol Unidad 08 CAT OARRHH MMDocument39 pagesSol Unidad 08 CAT OARRHH MMRoberto Ruiz TenorioNo ratings yet

- PDFDocument20 pagesPDFAnonymous T9pZ8ziZuaNo ratings yet

- Activitats FinalsDocument5 pagesActivitats Finalsmarc ocon MirallesNo ratings yet

- Actiitats Nòmines - CòpiaDocument1 pageActiitats Nòmines - CòpiaAlbertNo ratings yet

- A1.1 SolucioDocument10 pagesA1.1 Soluciosergi13coralNo ratings yet

- El Salari I El Full de NòminaDocument12 pagesEl Salari I El Full de NòminaDafne SernaNo ratings yet

- Exercici Nòmina 2 Sense SolucionsDocument2 pagesExercici Nòmina 2 Sense SolucionsMartin Iglesias EtterNo ratings yet

- TEMA 5 I 6Document13 pagesTEMA 5 I 6Isaac CortesNo ratings yet

- Act FolDocument2 pagesAct FolDylan LlopisNo ratings yet

- 2 FOL La Jornada Laboral I El SalariDocument8 pages2 FOL La Jornada Laboral I El SalariVerónica RapelaNo ratings yet

- 6 6 Subalternos 1.166,70 4.139,40Document3 pages6 6 Subalternos 1.166,70 4.139,40sandraNo ratings yet

- Tem 17 Adm 2011Document25 pagesTem 17 Adm 2011DrissNo ratings yet

- Explica La Diferència Que Hi Ha Entre Les Cotitzacions A La Seguretat Social I Les Retencions de l'IRPF.Document3 pagesExplica La Diferència Que Hi Ha Entre Les Cotitzacions A La Seguretat Social I Les Retencions de l'IRPF.Precious OmogbaiNo ratings yet

- Sol - Unidad - 09 NF6 I NF7 - Unidad - 09 - CAT - OARRHH - MMDocument85 pagesSol - Unidad - 09 NF6 I NF7 - Unidad - 09 - CAT - OARRHH - MMRoberto Ruiz TenorioNo ratings yet

- TEMA 5 Act.Document5 pagesTEMA 5 Act.Taniya BhandariNo ratings yet

- Exercicis SolucionatsDocument4 pagesExercicis SolucionatsDomingo BarellesNo ratings yet

- Dossier Tema 2Document18 pagesDossier Tema 2luciaburjassotNo ratings yet

- Rebut de La Nòmina Per Fer CàlculsDocument26 pagesRebut de La Nòmina Per Fer CàlculsFranyelina BeltreNo ratings yet

- Examen FolDocument6 pagesExamen FolJenifer Aguilera AgudoNo ratings yet

- Economia Tema 9Document6 pagesEconomia Tema 9Iker Viñuelas OrmazabalNo ratings yet

- TASCA 2. Incapacitat Temporal. Liqidacions (1) .OdtDocument1 pageTASCA 2. Incapacitat Temporal. Liqidacions (1) .Odtchaimae elNo ratings yet

- U2. Incapacitat TemporalDocument3 pagesU2. Incapacitat TemporalNuriaNo ratings yet

- Fol 8 El Salari I La NominaDocument18 pagesFol 8 El Salari I La Nominaraxosa6232No ratings yet

- Objectius Competències I Resultats D'aprenentatge Presentació Enunciats Materials Criteris D'avaluació Format de Lliurament Data de LliuramentDocument9 pagesObjectius Competències I Resultats D'aprenentatge Presentació Enunciats Materials Criteris D'avaluació Format de Lliurament Data de LliuramentLuán TurnerNo ratings yet

- Nòmina - Josep Macià - Solució - Càlcul I DidàcticaDocument3 pagesNòmina - Josep Macià - Solució - Càlcul I DidàcticaoestanypNo ratings yet

- Resum Incapacitats, Jubilació I AturDocument24 pagesResum Incapacitats, Jubilació I AturAndrea Patricia Armijo RodriguezNo ratings yet

- Part II. El Cost Dels FactorsDocument21 pagesPart II. El Cost Dels FactorsdsngjobNo ratings yet

- Casos Pràctics AEA2.2Document17 pagesCasos Pràctics AEA2.2rubenmarcelo25No ratings yet

- QüestionariDocument1 pageQüestionaridonatogomezjarqueNo ratings yet

- Presentació Unitat 8Document10 pagesPresentació Unitat 8PepeNo ratings yet

- AUTONOMOSDocument2 pagesAUTONOMOSj2071712No ratings yet

- Treball Fol 2Document29 pagesTreball Fol 2api-729051198No ratings yet

- PDFDocument20 pagesPDFpare1No ratings yet

- Tema 8 (Campus Global)Document20 pagesTema 8 (Campus Global)Johanna MCNo ratings yet

- Ruben Antienza CorrecionDocument33 pagesRuben Antienza Correcionrubenmarcelo25No ratings yet

- 2022 Tema 3 La Seguretat SocialDocument48 pages2022 Tema 3 La Seguretat SocialVicente CancioNo ratings yet

- Exercici 1 Salari I NòminaDocument1 pageExercici 1 Salari I NòminaferranbenjumeaNo ratings yet

- Activitat RepasDocument3 pagesActivitat Repasguranda sirbiladzeNo ratings yet

- Model NominaDocument3 pagesModel NominaOuafae AmnanouNo ratings yet

- Sobre El Juliol DocentDocument5 pagesSobre El Juliol DocentAdrià AriñoNo ratings yet

- Tema 4Document7 pagesTema 4marinaibamagNo ratings yet

- T3 APROVISIONAMENT I VENDES 2 Compres I DespesesDocument18 pagesT3 APROVISIONAMENT I VENDES 2 Compres I DespesesifgbcNo ratings yet

- Bases I QuotesDocument7 pagesBases I Quotesjosefina garcia delgadoNo ratings yet

- Incapacitat TemporalDocument9 pagesIncapacitat TemporalMargaret CamineroNo ratings yet

- Tema 6 Exercici 2Document3 pagesTema 6 Exercici 2Isma SidibeNo ratings yet

- ExcepcionsDocument5 pagesExcepcionsLaia ReyNo ratings yet

- Adminsitració Duna Economia Domèstica.Document4 pagesAdminsitració Duna Economia Domèstica.nereaNo ratings yet

- Grups I Bases de Cotització - A Quin Pertanyo I Quant Es Paga en CadascunDocument3 pagesGrups I Bases de Cotització - A Quin Pertanyo I Quant Es Paga en CadascunJudit FlorenzaNo ratings yet

- Tema 3. - Tipus D'assegurancesDocument60 pagesTema 3. - Tipus D'assegurancesSaraNo ratings yet

- Notes FOL Blog (3r Trim I Anuals)Document1 pageNotes FOL Blog (3r Trim I Anuals)txellguillenNo ratings yet

- Els Riscos A La Feina en L'educació InfantilDocument35 pagesEls Riscos A La Feina en L'educació Infantiltxellguillen100% (1)

- La Gestió I Negociació de ConflictesDocument11 pagesLa Gestió I Negociació de ConflictestxellguillenNo ratings yet

- Treball I SalutDocument15 pagesTreball I SaluttxellguillenNo ratings yet

- Guió-Activitat: El Pla D'emergènciaDocument1 pageGuió-Activitat: El Pla D'emergènciatxellguillenNo ratings yet

- L'Entrevista de TreballDocument5 pagesL'Entrevista de TreballtxellguillenNo ratings yet

- Equips de TreballDocument18 pagesEquips de TreballtxellguillenNo ratings yet

- La Recerca D'ocupacióDocument15 pagesLa Recerca D'ocupaciótxellguillenNo ratings yet

- 3.-L'itinerari FormatiuDocument5 pages3.-L'itinerari FormatiutxellguillenNo ratings yet

- 2.-Quina Feina Puc TrobarDocument5 pages2.-Quina Feina Puc TrobartxellguillenNo ratings yet

- Ies Francesc Ribalta - Horari 2009-2010Document5 pagesIes Francesc Ribalta - Horari 2009-2010txellguillenNo ratings yet

- Modificació, Suspensió I Extinció CTDocument6 pagesModificació, Suspensió I Extinció CTtxellguillenNo ratings yet

- 1.-Escollir La FeinaDocument7 pages1.-Escollir La FeinatxellguillenNo ratings yet

- El Contracte de TreballDocument9 pagesEl Contracte de Treballtxellguillen100% (1)

- Dret LaboralDocument5 pagesDret LaboraltxellguillenNo ratings yet

- La Relació Individual de Treball: Txell GuillènDocument8 pagesLa Relació Individual de Treball: Txell GuillèntxellguillenNo ratings yet

- Els Drets I DeuresDocument1 pageEls Drets I Deurestxellguillen100% (1)

- La Jurisdicció SocialDocument1 pageLa Jurisdicció SocialtxellguillenNo ratings yet

- El DretDocument5 pagesEl DrettxellguillenNo ratings yet