You might also like

- تكلفة رأس المال وقرارات المشروعDocument31 pagesتكلفة رأس المال وقرارات المشروعبالقاسم بوخويدمNo ratings yet

- المعيار 36.odtDocument3 pagesالمعيار 36.odtbochraNo ratings yet

- - ادارة ماليةDocument45 pages- ادارة ماليةKhalid Moh100% (1)

- محاضرة سوق الصرف دوميDocument7 pagesمحاضرة سوق الصرف دوميAbderahmen DjahliNo ratings yet

- التنبؤ بالفشل المالي للشركاتDocument20 pagesالتنبؤ بالفشل المالي للشركاتZeina NaffoujNo ratings yet

- الاختيار الإستراتيجيDocument17 pagesالاختيار الإستراتيجيDr. Ayman Omar100% (7)

- ألالتزامات ألأخلاقية وقواعد السلوك المهني لمدققيي الحساباتDocument28 pagesألالتزامات ألأخلاقية وقواعد السلوك المهني لمدققيي الحساباتrarNo ratings yet

- Ias 36Document3 pagesIas 36Monsif ToumiNo ratings yet

- محاسبة التسيير الاستراتيجية PDFDocument73 pagesمحاسبة التسيير الاستراتيجية PDFibtissam100% (1)

- الفصل الخامس ادارة مالية تحليل القوائم المالية - TaggedDocument14 pagesالفصل الخامس ادارة مالية تحليل القوائم المالية - Taggedفيكتور الحربي0% (1)

- قائمة التدفقات النقدية كأداة لتقييم الأداء المالي للمؤسساتDocument98 pagesقائمة التدفقات النقدية كأداة لتقييم الأداء المالي للمؤسساتTariq AlMozoghiNo ratings yet

- النظام المحاسبى للبنوكDocument6 pagesالنظام المحاسبى للبنوكdjahid khebbabNo ratings yet

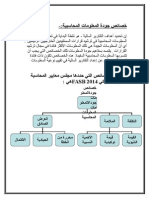

- خصائص جودة المعلومات المحاسبيةDocument7 pagesخصائص جودة المعلومات المحاسبيةSaid Marey75% (4)

- المحاضرةالسادسة الهندسة المالية والابتكار الماليDocument5 pagesالمحاضرةالسادسة الهندسة المالية والابتكار الماليHa dil100% (1)

- دور البنوك التجارية في تمويل المشاريع الاستثمارية PDFDocument64 pagesدور البنوك التجارية في تمويل المشاريع الاستثمارية PDFNouredineDida67% (6)

- الحل النموذجي لإمتحان مقياس السياسات المالية للمؤسسة- النموذج الأولDocument2 pagesالحل النموذجي لإمتحان مقياس السياسات المالية للمؤسسة- النموذج الأولAchraf Rahmouni100% (1)

- الارصدة الوسيطية للتسيير وطاقة التمويل الذاتيDocument7 pagesالارصدة الوسيطية للتسيير وطاقة التمويل الذاتيPlay Store167% (3)

- سلسلة تمارين محلولة حول المردودية المالية والرفع الماليDocument4 pagesسلسلة تمارين محلولة حول المردودية المالية والرفع الماليena yar100% (1)

- PDFDocument137 pagesPDFŠïď Ãļỉ0% (1)

- مساهمة التحليل المالي للميزانية في اتخاذ القرارات الماليةDocument174 pagesمساهمة التحليل المالي للميزانية في اتخاذ القرارات الماليةarrache soumiaNo ratings yet

- العائد والمخاطرةDocument19 pagesالعائد والمخاطرةYousef ShahwanNo ratings yet

- التقديرية PDFDocument269 pagesالتقديرية PDFdjedidNo ratings yet

- تسيير مخاطر القروض في البنوك التجاريةDocument115 pagesتسيير مخاطر القروض في البنوك التجاريةChaima Diri100% (1)

- دور المعايير المحاسبية ومعايير الإبلاغ المالي الدولي في تعزيز الإفصاح المحاسبي PDFDocument88 pagesدور المعايير المحاسبية ومعايير الإبلاغ المالي الدولي في تعزيز الإفصاح المحاسبي PDFمروى لعرج50% (2)

- مهم جدا - شرح نماذج التنبؤDocument26 pagesمهم جدا - شرح نماذج التنبؤOsama K. Najjar75% (8)

- اقتصاد دولي PDFDocument61 pagesاقتصاد دولي PDFنور ليقينNo ratings yet

- 1Document6 pages1otmne100% (1)

- محاسبة المعاملات بالعملة الأجنبية - الجزء الأولDocument9 pagesمحاسبة المعاملات بالعملة الأجنبية - الجزء الأولStar Fleur100% (1)

- القيمة المضافةDocument11 pagesالقيمة المضافةmustaphaNo ratings yet

- ملخص مقياس التسيير المالي المعمق 1Document15 pagesملخص مقياس التسيير المالي المعمق 1asma rebai0% (1)

- 013 فوائض القيم الخاصة بالتنازلDocument13 pages013 فوائض القيم الخاصة بالتنازلS a L M a50% (2)

- السنداتDocument7 pagesالسنداتMoun DirNo ratings yet

- طرق تقييم المشاريع في ظل عدم التاكدDocument23 pagesطرق تقييم المشاريع في ظل عدم التاكدFookhoopNo ratings yet

- محاضرات في مقياس الرياضيات المالية جامعة باتنة الجزائر PDFDocument12 pagesمحاضرات في مقياس الرياضيات المالية جامعة باتنة الجزائر PDFayad0% (1)

- D o LDocument11 pagesD o Lد. اسماعيل عباس منهلNo ratings yet

- التمويل بالاستئجار والإيجار التمويليDocument24 pagesالتمويل بالاستئجار والإيجار التمويليmanar100% (3)

- دروس التحليل المالي د.جلول بوشاكرDocument13 pagesدروس التحليل المالي د.جلول بوشاكرLamia Nour Ben abdelrahmenNo ratings yet

- الدرس الرابع أسعار التنازلDocument5 pagesالدرس الرابع أسعار التنازلBOUKACEM Leïla100% (1)

- معيار الاتفاق حول أحكام مهمة التدقيق في بيئة التدقيق الجزائرية -دراسة مقارنة مع المعيار الدوليDocument16 pagesمعيار الاتفاق حول أحكام مهمة التدقيق في بيئة التدقيق الجزائرية -دراسة مقارنة مع المعيار الدوليcj tomNo ratings yet

- موازنة الإنتاجDocument5 pagesموازنة الإنتاجSouhila Hors Ligne67% (3)

- بحث القرارات الماليةDocument38 pagesبحث القرارات الماليةimane rahmaniNo ratings yet

- البنوك الشاملهDocument18 pagesالبنوك الشاملهمحمد عمرNo ratings yet

- مقطع 7 طرق محاسبة الاندماجDocument5 pagesمقطع 7 طرق محاسبة الاندماجMansour Content0% (1)

- المدخل إلى محاسبة الشركاتDocument20 pagesالمدخل إلى محاسبة الشركاتmounirNo ratings yet

- ددور إستراتيجية التصدير في تحسين الأداء المؤسسيDocument118 pagesددور إستراتيجية التصدير في تحسين الأداء المؤسسيISMAIl ALSHAMINo ratings yet

- كتاب الشامل في المحاسبة التحليليةDocument42 pagesكتاب الشامل في المحاسبة التحليليةABAASOUF100% (1)

- بحث التمويل بعقد تحويل الفاتورةDocument20 pagesبحث التمويل بعقد تحويل الفاتورةHadj Oudjana100% (4)

- تسيير المحفظة المالية 2 ماستر نقدي وبنكيDocument38 pagesتسيير المحفظة المالية 2 ماستر نقدي وبنكيMahari Turkia100% (1)

- موازناتDocument17 pagesموازناتIsmael AbbasNo ratings yet

- محاضرات مقياس السياسات المالية للمؤسسةDocument19 pagesمحاضرات مقياس السياسات المالية للمؤسسةAbderrahmane Achour NedilNo ratings yet

- ملخص معايير المحاسبة الدوليةDocument161 pagesملخص معايير المحاسبة الدوليةIntisar DiniNo ratings yet

- ملخص محاضرات مقياس التمويل الدولي هاني منالDocument15 pagesملخص محاضرات مقياس التمويل الدولي هاني منالhocin izriNo ratings yet

- مراجعة عناصر الميزانيةDocument17 pagesمراجعة عناصر الميزانيةTaanz100% (1)

- التخطيط المالي وخطواته وأدواته - الميزانيات التقديرية - مركز البحوث والدراسات متعدد التخصصاتDocument41 pagesالتخطيط المالي وخطواته وأدواته - الميزانيات التقديرية - مركز البحوث والدراسات متعدد التخصصاتHAITHAM ALAZAZINo ratings yet

- 6- التحليل الماليDocument11 pages6- التحليل المالينور العلم100% (1)

- التسيير المالي - عبد الرحيم ليلىDocument116 pagesالتسيير المالي - عبد الرحيم ليلىAli RaziNo ratings yet

- مطبوعة المعايير الدولية سعيداني محمد السعيد Ifrs1Document209 pagesمطبوعة المعايير الدولية سعيداني محمد السعيد Ifrs1Æschylús LorcánNo ratings yet

- الفصل الثاني مصادر التمويلDocument12 pagesالفصل الثاني مصادر التمويلMusTa BenNo ratings yet

- ريادة الأعمال: ريادة الأعمالFrom Everandريادة الأعمال: ريادة الأعمالRating: 5 out of 5 stars5/5 (1)

- المسؤولية الاجتماعية للشركات في الدول العربيةFrom Everandالمسؤولية الاجتماعية للشركات في الدول العربيةRating: 5 out of 5 stars5/5 (1)

- ادم الخفىDocument95 pagesادم الخفىOmar SarhanNo ratings yet

- تكلفة راس المالDocument26 pagesتكلفة راس المالOmar Sarhan100% (1)

- المشكلات والمقترحات PDFDocument20 pagesالمشكلات والمقترحات PDFOmar SarhanNo ratings yet

- الحكومة الالكترونية والادراة الالكترونيةDocument8 pagesالحكومة الالكترونية والادراة الالكترونيةOmar SarhanNo ratings yet

- الحكومة الالكترونية - نسخة وورلدDocument10 pagesالحكومة الالكترونية - نسخة وورلدOmar Sarhan50% (2)

- اجابات التمويلDocument2 pagesاجابات التمويلOmar SarhanNo ratings yet

- الحكومة الالكترونية والادراة الالكترونيةDocument8 pagesالحكومة الالكترونية والادراة الالكترونيةOmar SarhanNo ratings yet

- تطبيق اللامركزية فى المحلياتDocument47 pagesتطبيق اللامركزية فى المحلياتOmar SarhanNo ratings yet

- مشكلة المحلياتDocument20 pagesمشكلة المحلياتOmar SarhanNo ratings yet

- الحكومة الالكترونية - نسخة وورلدDocument10 pagesالحكومة الالكترونية - نسخة وورلدOmar SarhanNo ratings yet

- الحكومة الالكترونية والادراة الالكترونيةDocument8 pagesالحكومة الالكترونية والادراة الالكترونيةOmar SarhanNo ratings yet

- دليل التخطيط الاستراتيجي لمنظمات المجتمع المدنيDocument60 pagesدليل التخطيط الاستراتيجي لمنظمات المجتمع المدنيOmar Sarhan100% (2)

- معوقات الادارة المحليةDocument7 pagesمعوقات الادارة المحليةOmar SarhanNo ratings yet

- الحكومة الالكترونية والادراة الالكترونيةDocument8 pagesالحكومة الالكترونية والادراة الالكترونيةOmar SarhanNo ratings yet

- مواقع الحج القديمةDocument1 pageمواقع الحج القديمةOmar SarhanNo ratings yet

- مابين الحياة والموتDocument2 pagesمابين الحياة والموتOmar SarhanNo ratings yet