You might also like

- TBE Part B Bahasa MelayuDocument96 pagesTBE Part B Bahasa MelayuIbrahim Mohamad RazipNo ratings yet

- Nota Insuran Dalam WordDocument25 pagesNota Insuran Dalam Wordida2780% (5)

- TBE Part B - MalayDocument95 pagesTBE Part B - Malayazwa zakariaNo ratings yet

- PCE Sample Question - SET 1 (BM)Document21 pagesPCE Sample Question - SET 1 (BM)Santeni Ram71% (7)

- Latihan Analisis TPMDocument6 pagesLatihan Analisis TPMAduka KiranaNo ratings yet

- Carta Organisasi 1Document3 pagesCarta Organisasi 1Aduka KiranaNo ratings yet

- Perbezaan Skim Perbankan Konvensional Dan Perbankan IslamDocument1 pagePerbezaan Skim Perbankan Konvensional Dan Perbankan IslamAduka Kirana100% (2)

- GO BAB 12 PromosiDocument8 pagesGO BAB 12 PromosiAduka KiranaNo ratings yet

- CTU Ciri2 Takaful Am Dan KeluargaDocument4 pagesCTU Ciri2 Takaful Am Dan KeluargaLuffy sheNo ratings yet

- Konsep & Sistem Operasi, Takaful InsuransDocument37 pagesKonsep & Sistem Operasi, Takaful Insuransscribd_lostandfoundNo ratings yet

- Ujian 4-BAB 8Document16 pagesUjian 4-BAB 8Aduka KiranaNo ratings yet

- Bab InsuransDocument26 pagesBab Insuransida27100% (2)

- Kuis 13 (Reasuransi Syariah)Document4 pagesKuis 13 (Reasuransi Syariah)Diana AlifiahNo ratings yet

- INSURANSDocument24 pagesINSURANSOrkidputih Johor50% (2)

- Perniagaan Sem 2Document20 pagesPerniagaan Sem 2Vinosiny SivakumarNo ratings yet

- Bab 6 InsuranDocument29 pagesBab 6 Insuranms71% (14)

- Jenis-Jenis Insurans PerniagaanDocument2 pagesJenis-Jenis Insurans PerniagaanKok Fuk SingNo ratings yet

- Final Undang2 InsuransDocument23 pagesFinal Undang2 Insuranssyahiir hanafiah100% (1)

- Public Liability Product Disclosure Sheet - BM VersionDocument3 pagesPublic Liability Product Disclosure Sheet - BM VersionPhua Kien HanNo ratings yet

- 1.contractors' All Risks Insurance Product Disclosure Sheet - BM VersionDocument3 pages1.contractors' All Risks Insurance Product Disclosure Sheet - BM VersionAbe Li HamzahNo ratings yet

- Nota Perdagangan Ting 5 - 2Document17 pagesNota Perdagangan Ting 5 - 2aini1806No ratings yet

- Jun'23 Maths Form 5Document24 pagesJun'23 Maths Form 5KISHANTHNI A/P MURUGAN MoeNo ratings yet

- Whole Book Answers 43 64Document22 pagesWhole Book Answers 43 64SakinahNo ratings yet

- Bab 7 Takaful AmDocument49 pagesBab 7 Takaful AmIkmal HakimNo ratings yet

- Jenis2 InsuransDocument7 pagesJenis2 Insuransbain89No ratings yet

- InsuranDocument14 pagesInsuranDak IwanNo ratings yet

- AIA Student Accident Shield Leaflet Plan 32Document8 pagesAIA Student Accident Shield Leaflet Plan 32ngyuhan07No ratings yet

- PRINSIP InsuransDocument4 pagesPRINSIP Insuransfadihah100% (7)

- Insuran Vs TakafulDocument12 pagesInsuran Vs TakafulWaniRoslyNo ratings yet

- Kertas Penerangan: Kod Dan Nama Program ''Tahap Dan Semester Kod Dan Tajuk KursusDocument9 pagesKertas Penerangan: Kod Dan Nama Program ''Tahap Dan Semester Kod Dan Tajuk KursushasnaNo ratings yet

- 01 Penilaian Pelan Anuiti Dan InsuransDocument2 pages01 Penilaian Pelan Anuiti Dan Insuransaimanscribd96No ratings yet

- Operasi TakafulDocument2 pagesOperasi TakafulAica RozahanNo ratings yet

- Pengenalan InsuransDocument19 pagesPengenalan InsuransAduka KiranaNo ratings yet

- Latihan 4 Ufp 1113Document6 pagesLatihan 4 Ufp 1113Alia SyafiqahNo ratings yet

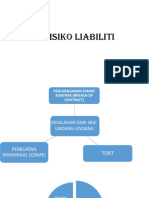

- Risiko LiabilitiDocument36 pagesRisiko Liabilitimuhd aliff bin shamNo ratings yet

- BAB 4 KEWANGAN Pengajian PerniagaanDocument4 pagesBAB 4 KEWANGAN Pengajian Perniagaan陳慧琪100% (1)

- Prinsip InsuransDocument1 pagePrinsip InsuransmatnezkhairiNo ratings yet

- Allianz PerlindunganKu Flyer (BM)Document2 pagesAllianz PerlindunganKu Flyer (BM)Wea FareezNo ratings yet

- E PDS1698883374575Document12 pagesE PDS1698883374575raghavarthiniNo ratings yet

- Part B - BMDocument95 pagesPart B - BMAnam GmailNo ratings yet

- Assignment 1 CTUDocument2 pagesAssignment 1 CTUdixn__No ratings yet

- TAKAFULDocument12 pagesTAKAFULzu_naNo ratings yet

- PRS 20200227 01-07-43-884Document2 pagesPRS 20200227 01-07-43-884林靜兒No ratings yet

- 4.5 Insurans Dan TakafulDocument5 pages4.5 Insurans Dan TakafulKalaivanan NMNo ratings yet

- Takaful KeluargaDocument5 pagesTakaful Keluargaaida3651No ratings yet

- Allianz Life Insurance Malaysia BerhadDocument2 pagesAllianz Life Insurance Malaysia Berhad高一文商3(35)叶宣德YAP XUAN DENo ratings yet

- Tugasan Individu Nur Alya ShafiqahDocument14 pagesTugasan Individu Nur Alya ShafiqahalyaNo ratings yet

- Element Maysir Dalam InsuransDocument5 pagesElement Maysir Dalam InsuransNur LianaNo ratings yet

- PRS 20210313 17-13-12-192Document2 pagesPRS 20210313 17-13-12-192Joey LimNo ratings yet

- Pds Cargo BM 2401Document3 pagesPds Cargo BM 2401chansoo2021No ratings yet

- Bab 5 (Business Transportation Start-Up Process)Document7 pagesBab 5 (Business Transportation Start-Up Process)Auni ZarifahNo ratings yet

- Takaful+Amani PDS+ (BM) v4.0Document4 pagesTakaful+Amani PDS+ (BM) v4.0Taqi DinNo ratings yet

- Ejen Dan BrokerDocument4 pagesEjen Dan BrokerzafiekienNo ratings yet

- Bab C1: PengenalanDocument182 pagesBab C1: PengenalanasyraafbohariNo ratings yet

- Bab 9 InsuransDocument48 pagesBab 9 InsuransLeisa YusufNo ratings yet

- MRTT LppsaDocument10 pagesMRTT LppsaKhairudin Ahmad MINo ratings yet

- Rumusan Insurans: Risiko Insurans Risiko Dan Perlindungan InsuransDocument1 pageRumusan Insurans: Risiko Insurans Risiko Dan Perlindungan InsuransAshieylla ArmanNo ratings yet

- Bab A5Document28 pagesBab A5Nurul Syazwana Abu BakarNo ratings yet

- ProSecure Brochure HealthDocument14 pagesProSecure Brochure HealthshazankayaNo ratings yet

- TestDocument20 pagesTestdeaNo ratings yet

- INSURANSDocument7 pagesINSURANSNuRuN sYaZwAnI bT mD rAdZiNo ratings yet

- Masteri 2Document3 pagesMasteri 2Aduka KiranaNo ratings yet

- Bab 5Document4 pagesBab 5Aduka KiranaNo ratings yet

- Latihan Pengenalan EOQDocument2 pagesLatihan Pengenalan EOQAduka KiranaNo ratings yet

- Masteri 1Document5 pagesMasteri 1Aduka KiranaNo ratings yet

- International Organization For StandardizationDocument2 pagesInternational Organization For StandardizationAduka KiranaNo ratings yet

- Bab 3Document7 pagesBab 3Aduka Kirana100% (1)

- PENGREKRUTANDocument1 pagePENGREKRUTANAduka KiranaNo ratings yet

- Latihan Mapfim 4Document1 pageLatihan Mapfim 4Aduka KiranaNo ratings yet

- Bab 2Document3 pagesBab 2Aduka KiranaNo ratings yet

- Bab 1Document1 pageBab 1Aduka KiranaNo ratings yet

- Latihan Mapfim 2Document1 pageLatihan Mapfim 2Aduka KiranaNo ratings yet

- Latihan Mapfim 1Document2 pagesLatihan Mapfim 1Aduka KiranaNo ratings yet

- Sebab Wujudnya Perdagangan AntarabangsaDocument1 pageSebab Wujudnya Perdagangan AntarabangsaAduka KiranaNo ratings yet

- GO BAB 6 KawalanDocument4 pagesGO BAB 6 KawalanAduka KiranaNo ratings yet

- KUIZ Insight To BusinessDocument3 pagesKUIZ Insight To BusinessAduka KiranaNo ratings yet

- Presentation 7Document11 pagesPresentation 7Aduka KiranaNo ratings yet

- Pengenalan InsuransDocument19 pagesPengenalan InsuransAduka KiranaNo ratings yet

- PP PengedaranDocument7 pagesPP PengedaranAduka KiranaNo ratings yet

- Latihan Pengayaan PERTDocument5 pagesLatihan Pengayaan PERTAduka KiranaNo ratings yet