Professional Documents

Culture Documents

Determinants of Financial Well-Being Among Young Workers

Determinants of Financial Well-Being Among Young Workers

Uploaded by

19071387 Nguyễn Thục KhanhCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Determinants of Financial Well-Being Among Young Workers

Determinants of Financial Well-Being Among Young Workers

Uploaded by

19071387 Nguyễn Thục KhanhCopyright:

Available Formats

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Các yếu tố quyết định sự lành mạnh về tài chính của những người lao động trẻ tuổi

ở Jakarta trong Đại dịch Covid-19

Pamela Lavonda1 , Ignatius Roni Setyawan2 , Margarita Ekadjadja3 *

1,2,3 Khó khăn Kinh tế và Kinh doanh, Đại học Tarumanagara, Indonesia

Đi a chi email:

pamela.115170031@stu.untar.ac.id, ign.s@fe.untar.ac.id, margaritae@fe.untar.ac.id*

Tóm tắt: Nghiên cứu này nhằm mục đích phân tích ảnh hưởng của thái độ tài chính, hành vi tài

chính và hiểu biết về tài chính đối với phúc lợi tài chính. Mô hình nghiên cứu này sử dụng kỹ

thuật chọn mẫu thuận tiện thông qua phân phối bảng câu hỏi và thu thập được 163 người trả lời.

Dữ liệu được xử lý bằng phương pháp Mô hình hóa phương trình cấu trúc (SEM) với phần mềm

smartPLS 3. Kết quả chỉ ra rằng thái độ tài chính có ảnh hưởng tích cực đến phúc lợi tài chính.

Một thái độ tài chính tốt có thể nâng cao nhận thức để quản lý tài chính nhằm cải thiện tình trạng

tài chính. Hành vi tài chính có ảnh hưởng tích cực đến hạnh phúc tài chính. Hành vi tài chính tốt

khuyến khích mọi người lập kế hoạch dài hạn để trang trải các chi phí không lường trước được,

điều này cuối cùng có thể cải thiện tình trạng tài chính. Hiểu biết về tài chính có ảnh hưởng

tích cực đến hạnh phúc tài chính. Sự hiểu biết về tài chính không chỉ ảnh hưởng đến cách cá nhân

quản lý tài chính và giải quyết các vấn đề tài chính mà còn có ý nghĩa đối với khả năng đưa ra

quyết định tài chính của cá nhân liên quan đến đầu tư, tiết kiệm và các rủi ro tài chính khác.

Nhờ đó có thể đạt được sự thịnh vượng về tài chính.

Từ khóa: thái độ tài chính, hành vi tài chính, hiểu biết về tài chính, hạnh phúc tài chính.

Abstrak: Penelitian ini bertujuan unauk menganalisa pengaruh sikap keuangan, perilaku keuangan,

dan literasi keuangan terhadap kesejahteraan keuangan. Mô hình penelitian ini

menggunakan teknik thuận tiện lấy mẫu melalui penyebaran kuesioner dan terkumpul sebanyak 163

responseen. Dữ liệu tersebut diolah menggunakan metode Phương trình cấu trúc

Mô hình hóa (SEM) phần mềm dengan smartPLS 3. Hasil penelitian mengindikasi sikap keuangan

memiliki pengaruh Posf terhadap kesejahteraan keuangan. Sikap keuangan yang baik dapat meningkatkan

kesadaran unauk mengelola keuangan sehingga dapat meningkatkan kesejahteraan keuangan. Perilaku

keuangan memiliki pengaruh Posf terhadap kesejahteraan keuangan. Perilaku keuangan yang baik

mendorong orang unuk membuat perencanaan jangka panjang unuk menutup biaya yang tak terduga yang

pada akhirnya dapat meningkatkan kesejahteraan keuangan. Literasi keuangan memiliki pengaruh

positf terhadap kesejahteraan keuangan. Literasi keuangan tidak saja mempengaruhi cara Individualu

mengelola keuangan dan penyelesaian masalah keuangan, tetapi juga memiliki implikasi kepada

kemampuan Individualu dalam membuat keputusan keuangan terkait dengan investmentasi, tabnyauan.

Dengan demikian kesejahteraan keuangan dapat tercapai.

Kata kunci: Sikap keuangan, perilaku keuangan, literasi keuangan, kesejahteraan keuangan.

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 305

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

GIỚI THIỆU

Vào năm 2019, thế giới đã bị sốc bởi một đại dịch virus mới, cụ thể là COVID-19 lần đầu tiên

được phát hiện ở Vũ Hán. COVID-19 là một loại vi rút corona mới còn được gọi là SARS CoV-2 và thuộc

nhóm vi rút viêm phổi (Tổ chức Y tế Thế giới, 2020). Cho đến cuối cùng vào tháng 3 năm 2020, virus

bắt đầu gây chấn động Indonesia. Nhiều lĩnh vực khác nhau ở Indonesia, đặc biệt là nền kinh tế, đã

bị rung chuyển bởi đại dịch COVID-19. Những người không sẵn sàng đối mặt với những vấn đề kinh tế

này dẫn đến thiệt hại tài chính. Căng thẳng gia tăng về các vấn đề tài chính không được giải thoát

khỏi tình trạng này.

Theo Ngân hàng Indonesia (2020), tốc độ tăng trưởng kinh tế ở Indonesia trong thời kỳ đại

dịch đã giảm. Năm 2020, quý 1 là 2,97% thì quý 2 giảm xuống -5,32%. Sự tồn tại của những hạn chế đối

với các hoạt động cộng đồng cả về sản xuất và kinh tế sẽ làm giảm nhịp độ phát triển của nền kinh

tế. Một tác động khác là nhiều nhân viên bị sa thải, sự quan tâm của nhà đầu tư đến đầu tư vào

Indonesia giảm và tiêu dùng hộ gia đình giảm cũng khiến tiêu dùng nội địa giảm. Vấn đề này là một

trở ngại cho hạnh phúc tài chính cá nhân cả hiện tại và tương lai. Vì vậy, các cá nhân được khuyến

khích áp dụng kiến thức về tài chính được hỗ trợ bởi thái độ và hành vi tài chính tốt.

Các tác động tâm lý có thể xảy ra với những thay đổi đột ngột về sự giàu có của một người như

trúng số hoặc phá sản như một phần của các sự kiện trong đời vốn là động lực chính của tình trạng

tài chính và cuối cùng ảnh hưởng đến hành vi tài chính của một người (Brüggen, et al., 2017).

Nghiên cứu được thực hiện bởi Mokhtar và Husniyah (2017), cho thấy các yếu tố ảnh hưởng tích cực

đến hạnh phúc tài chính bao gồm căng thẳng tài chính, môi trường làm việc, vị trí kiểm soát và hành

vi tài chính. Tương tự, phát hiện của Renaldo, et al. (2020) tuyên bố rằng hiệu quả tài chính, hành

vi tài chính, thái độ tài chính và kiến thức tài chính ảnh hưởng đáng kể đến hạnh phúc tài chính.

Một yếu tố khác quyết định sự sung túc về tài chính là thái độ tài chính. Tăng cường hiểu

biết về tài chính ở nhiều thế hệ khác nhau cũng liên quan đến việc phát triển thái độ tài chính của

người dân trong nước (Bhushan & Medury, 2014). Vì vậy, lợi ích của các chương trình giáo dục tài

chính là khả năng của các cá nhân để quản lý tài chính cho tương lai của họ.

Sarnovics và cộng sự. (2016) giải thích rằng hiểu biết về tài chính là một phương tiện sử

dụng các kỹ năng và kiến thức để quản lý tài chính một cách hiệu quả nhằm mang lại sự thịnh vượng

tài chính mãi mãi. Cộng đồng cần hiểu biết về tài chính để hỗ trợ sự thịnh vượng về tài chính. Trong

việc xác định chất lượng cuộc sống của một người, hạnh phúc tài chính là một yếu tố quan trọng.

Những người có mức độ sung túc về tài chính khiến họ cảm thấy tự do về tài chính để đưa ra quyết

định trong việc tận hưởng cuộc sống của họ. Ngoài việc nói về hạnh phúc, hạnh phúc về tài chính còn

liên quan đến sự hài lòng về vật chất của một người đối với thu nhập, khoản tiết kiệm, các cơ hội

hiện có và cảm giác an toàn về vật chất.

Trong nghiên cứu này, nhà nghiên cứu muốn chứng minh liệu các biến số của thái độ tài chính,

hành vi tài chính và hiểu biết tài chính có ảnh hưởng tích cực đến hạnh phúc tài chính hay không.

Và lợi ích của nghiên cứu này đối với chính phủ, hy vọng nghiên cứu này có thể nâng cao nhận thức về

tầm quan trọng của việc hiểu biết về tài chính, thái độ tài chính và hành vi tài chính để có thể hỗ

trợ tài chính của mọi người trong đại dịch COVID-19 đang làm rung chuyển nền kinh tế Indonesia. Đối

với giới học thuật, hy vọng

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 306

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

nghiên cứu này có thể cung cấp thông tin cần thiết và cái nhìn sâu sắc và trở thành tài liệu tham khảo

cho các nghiên cứu sâu hơn.

ĐÁNH GIÁ LÝ THUYẾT

Nghiên cứu này liên quan đến lý thuyết Lý thuyết Hành vi có Kế hoạch (TPB) do Ajzen (1991) đề

xuất. Trong TPB có một số yếu tố ảnh hưởng đến hành vi, bao gồm thái độ đối với hành vi, chuẩn mực chủ

quan, hành vi kiểm soát nhận thức và ý định. Yếu tố trung tâm trong TPB là ý định của cá nhân để thực

hiện các hành vi nhất định. Ý định cho thấy hành vi bị ảnh hưởng như thế nào bởi các yếu tố động cơ,

chẳng hạn như bao nhiêu nỗ lực đã được lên kế hoạch để thực hiện hành vi. TPB dựa trên giả định rằng

con người là những sinh vật có lý trí bằng cách sử dụng một cách có hệ thống thông tin cho phép họ.

Bằng cách đó, trước khi quyết định thực hiện hành vi nào hay không, họ sẽ suy nghĩ về tác động của hành

động đó.

Thái độ tài chính là một tình huống đánh giá, ý kiến và suy nghĩ về tài chính. Trong mọi khía

cạnh của cuộc sống con người, không ngoại trừ khía cạnh tài chính, nó sẽ đòi hỏi một thái độ tài chính

(Rai, 2017). Thái độ tài chính mà chúng tôi có sẽ giúp đưa ra các quyết định về hình thức đầu tư sẽ

được thực hiện, xác định thái độ và hành vi trong các vấn đề tài chính khác nhau bao gồm cả về quản lý

tài chính và lập ngân sách tài chính cá nhân. Theo Abdullah và cộng sự. (2019), những cá nhân có thái

độ tích cực sẽ quản lý tài chính của mình một cách khôn ngoan. Tương tự như vậy, thái độ tích cực

phản ánh những cá nhân cẩn thận hơn trong việc tiêu tiền. Đó là một suy nghĩ dài hạn để lập kế hoạch

cho các nhu cầu tài chính trong tương lai. Với khả năng này, các cá nhân sẽ đưa ra những quyết định

thông minh để có thể tránh được những khoản chi lớn, giúp tài chính dồi dào.

Thái độ tài chính liên quan chặt chẽ đến trạng thái tinh thần. Khi một cá nhân coi tài chính của

mình như một thứ gì đó có giá trị và phải được tính đến, thì thái độ này sẽ làm cho cá nhân có tài

chính lành mạnh để họ có thể cải thiện chất lượng cuộc sống liên quan đến hạnh phúc tài chính của họ.

Mối quan hệ giữa thái độ tài chính và hạnh phúc tài chính có thể được thể hiện theo những cách

sau đây, ví dụ, việc duy trì hành vi tiêu dùng có thể làm tăng việc đáp ứng các tiêu chuẩn sống và chất

lượng cuộc sống của cá nhân. Ngoài ra, hầu hết lao động trẻ đều thể hiện kế hoạch tài chính tích cực

nên ít có xu hướng tiêu xài hoang phí. Điều này cho thấy thái độ tiết kiệm và đầu tư cao hơn với mục

đích đáp ứng nhu cầu cả về tài chính trong tương lai.

Từ nhận định trên liên quan đến Lý thuyết về Hành vi có Kế hoạch, có thể nói rằng thái độ tài

chính dựa trên niềm tin của từng cá nhân sẽ làm tăng khả năng của cá nhân trong việc xác định các hành

động tài chính nào là tốt và tự chủ khỏi các vấn đề tài chính khác.

Vì vậy, các cá nhân sẽ khôn ngoan hơn khi họ phải đưa ra các quyết định liên quan đến tình trạng tài

chính của họ.

Hành vi tài chính được mô tả như con người trong việc quản lý tài chính. Cụ thể là liên quan

đến các quyết định tài chính cả cá nhân và tổ chức chịu ảnh hưởng của tâm lý.

Khi các cá nhân có thể đưa ra các quyết định tài chính đúng đắn, các vấn đề tài chính trong tương lai

sẽ có xu hướng nhỏ và điều này cho thấy hành vi tài chính lành mạnh. Cách mọi người cư xử sẽ ảnh

hưởng đến tài chính của họ.

Trong các nghiên cứu trước đây, hành vi tài chính đã được chứng minh là một trong những yếu tố

góp phần tạo nên hạnh phúc tài chính. Dựa trên Dewi, et al. (2020), hành vi tài chính là sự tích hợp của

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 307

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

lý thuyết tâm lý hành vi và nhận thức với lý thuyết kinh tế và tài chính trong việc giải thích

động cơ của một người nào đó hành xử bất hợp lý trong việc ra quyết định tài chính.

Hành vi tài chính tốt sẽ xây dựng nhận thức về tầm quan trọng của kiến thức tài chính để cải

thiện hạnh phúc tài chính của cá nhân.

Mối quan hệ của tuyên bố trên với Lý thuyết về Hành vi có Kế hoạch là hình thành

hành vi tài chính tốt, nó là cần thiết để nuôi dưỡng ý định và hiểu các yếu tố khác nhau ảnh

hưởng đến ý định chính nó. Sự hiểu biết này sẽ khuyến khích các cá nhân có thể thay đổi tình

hình tài chính của họ được thể hiện bằng cách hình thành hành vi tài chính tích cực.

Abdullah và Chong (2014) cho rằng hiểu biết về tài chính trong phạm vi hẹp là khả năng

đưa ra các quyết định hiệu quả liên quan đến việc sử dụng và quản lý tiền và các tài sản khác.

Hiểu biết về tài chính mô tả một người hiểu rõ về tài chính và tự tin áp dụng kiến thức hoặc

kiến thức đó để đưa ra các quyết định tài chính hiệu quả. Kiến thức về việc ra quyết định kiếm

tiền đúng đắn là một dạng kỹ năng cần thiết trong thế giới ngày nay bất kể tuổi tác. Những

người hiểu biết về tài chính sẽ nhận thức được tác động của các quyết định tài chính mà họ

đưa ra.

Gần đây, hiểu biết về tài chính là một khía cạnh quan trọng trong cuộc sống của chúng ta.

Ngày nay, các cá nhân ngày càng thích tìm kiếm thông tin trước khi đưa ra quyết định, chịu

trách nhiệm về quyết định của mình và biết hậu quả của kiến thức tài chính của họ. Đây là một

hình thức cho thấy tầm quan trọng của kiến thức tài chính trong việc xác định tình trạng tài

chính của một người, cả hiện tại và tương lai. Sự hiểu biết về tài chính không chỉ là thông

tin và kiến thức, mà khả năng của các cá nhân sử dụng hoặc sử dụng thông tin và nguồn lực đó là

chìa khóa để duy trì và đạt được sự sung túc về tài chính (JumpStart Coalition, 2017).

Dựa trên tuyên bố trên, nó có liên quan đến Lý thuyết về Hành vi có Kế hoạch, cụ thể là

những cá nhân hiểu biết tốt sẽ sử dụng thông tin, kiến thức và kỹ năng của họ để hỗ trợ tài

chính của họ. Điều này được thể hiện bằng việc ra quyết định cẩn thận hơn và xem xét đầy đủ

các rủi ro.

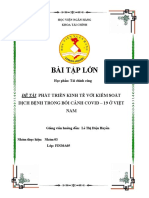

Hình 1. Khung

Nguồn: Writer 2021, Jakarta

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 308

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Hình 1 mô tả các giả thuyết trong nghiên cứu này như sau:

H1: Thái độ tài chính có ảnh hưởng tích cực đến tình trạng tài chính

H2: Hành vi tài chính có ảnh hưởng tích cực đến hạnh phúc tài chính

H3: Hiểu biết về tài chính có ảnh hưởng tích cực đến hạnh phúc tài chính

PHƯƠNG PHÁP

Trong nghiên cứu này, nhà nghiên cứu sẽ sử dụng thiết kế nghiên cứu mô tả với phương pháp

tiếp cận cắt ngang. Dân số của nghiên cứu này là lao động trẻ ở Jakarta với mẫu gồm 206 người

được hỏi. Nhà nghiên cứu đã sử dụng kỹ thuật lấy mẫu phi xác suất, cụ thể hơn là sử dụng phương

pháp lấy mẫu thuận tiện. Kỹ thuật phân tích dữ liệu được sử dụng là mô hình hóa phương trình cấu

trúc (SEM) với kiểu PLS-SEM và sử dụng phần mềm SmartPLS 3. Các bài kiểm tra phải được đáp ứng

trong nghiên cứu này bao gồm phân tích mô hình bên ngoài bao gồm các bài kiểm tra tính hợp lệ và độ tin cậy.

Sau khi một nghiên cứu đáp ứng các yêu cầu hợp lệ và đáng tin cậy, thì tiếp theo là phân tích mô hình bên trong

kiểm tra bao gồm kiểm tra hệ số xác định, mức độ liên quan dự đoán, kích thước ảnh hưởng và hệ số

đường dẫn. Và sau đó là sự tốt đẹp của kiểm tra phù hợp và kiểm tra giả thuyết. Mỗi biến nghiên cứu

chỉ số sẽ được đo bằng thang đo Likert với phạm vi điểm từ 1-5. Bắt đầu từ điểm 1 có nghĩa là "hoàn

toàn không đồng ý" đến điểm 5 có nghĩa là "hoàn toàn đồng ý".

Bảng 1. Chỉ báo đo lường biến đổi

Biến đổi Khoản Nguồn

Tài chính 1. Tiêu tiền sẽ thỏa mãn hơn là giữ nó lâu dài. Coskun và cộng sự. (2020)

Thái độ

2. Có thể xác định ưu tiên trong mua sắm.

(X1) 3. Đặt mục tiêu tài chính dài hạn và cố gắng đạt được chúng.

4. Tiết kiệm một số tiền để tiết kiệm hoặc đầu tư.

5. Chịu trách nhiệm về phúc lợi tài chính.

Tài chính 1. Trước khi mua, hãy so sánh giá trước. Ubaidillah (2019)

Hành vi 2. Tiết kiệm mỗi ngày / tuần / tháng cho các nhu cầu trong tương lai.

3. Thanh toán hóa đơn (thẻ tín dụng, thẻ thanh toán, v.v.) đúng hạn.

(X2) 4. Lập hồ sơ tài chính để kiểm soát chi phí.

5. Có đủ tiền tiết kiệm để trang trải các chi phí phát sinh ngoài dự kiến.

Tài chính 1. Khó phân biệt mong muốn và nhu cầu. Được sửa đổi từ

Trình độ học vấn 2. Chi phí hàng tháng dưới thu nhập. Rohmah (2014)

3. Cảm thấy cần phải có bảo hiểm nhân thọ để bảo vệ bản thân.

(X3)

4. Theo dõi tin tức về sự phát triển của các điều kiện kinh

tế.

5. Với kiến thức tài chính đầy đủ, nó có thể tránh được tiền

gian lận.

Tài chính 1. Có điều kiện tài chính lành mạnh. Adam và cộng sự.

Sức khỏe 2. Có thể tận hưởng cuộc sống vì bạn có thể quản lý tiền bạc. (2017); Cục bảo vệ tài

3. Cảm thấy thoải mái với thu nhập bạn có. chính người tiêu dùng

(Y) 4. Không có vấn đề về tài chính. (2017)

5. Có thể tự trang trải chi phí sinh hoạt mà không cần vay tiền

từ người khác / ngân hàng

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 309

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Bảng 1. cho thấy các biến độc lập trong nghiên cứu bao gồm ba biến, đó là thái độ

tài chính, hành vi tài chính và hiểu biết về tài chính. Biến phụ thuộc trong nghiên cứu

là tình trạng tài chính và số lượng chỉ tiêu đo lường cho mỗi biến trong nghiên cứu

là năm chỉ số.

KẾT QUẢ

Đặc điểm của người trả lời. Sau đây là đặc điểm của 206 người được hỏi trong giới lao

động trẻ ở Jakarta:

Bảng 2. Đặc điểm của người trả lời

Đặc điểm Loại Số lượng Phần trăm

Giới tính Giống cái 108 52,43%

Nam giới 98 47,57%

Tổng cộng 206 100%

Tuổi tác <20 tuổi 20 - 22 10,68%

30 tuổi 31 - 40 164 79,61%

tuổi 20 9,71%

Tổng cộng 206 100%

Domicile Trung tâm Jakarta 8 3,88%

Bắc Jakarta 18 8,74%

Tây Jakarta 165 80,10%

Đông Jakarta 10 4,85%

Miền nam Jakarta 5 2,43%

Tổng cộng 206 100%

Giáo dục Trung học / SMK / tương đương 91 44,17%

Tiểu sử Quản lý S1 97 47,09%

Kế toán S1 18 8,74%

Tổng cộng 206 100%

Nghề nghiệp Bán thời gian 81 39,32%

Nhân viên 71 34,47%

Doanh nhân 50 24,27%

Giảng viên kiên định 1 0,49%

Freelancer 1 0,49%

Kỳ thực tập 2 0,97%

Tổng cộng 206 100%

Thu nhập hàng tháng <2.000.000 70 33,98%

2.000.000 - 4.000.000 56 27,18%

4.000.000 - 7.000.000> 54 26,21%

7.000.000 26 12,62%

Tổng cộng 206 100%

Chi phí hàng tháng <1.000.000 80 38,83%

1.000.000 - 3.000.000 77 37,38%

3.000.000 - 5.000.000> 37 17,96%

5.000.000 12 5,83%

Tổng cộng 206 100%

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 310

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Trong Bảng 2. có thể kết luận rằng đa số người được hỏi là nữ, với 108 người được hỏi.

Với phần lớn tuổi từ 20-30, có tới 164 người được hỏi.

Đánh giá về nơi cư trú, phần lớn là công nhân từ phía tây jakarta, với 165 người được hỏi.

Phần lớn nền tảng giáo dục là quản lý S1 với 97 người được hỏi. Dựa trên nghề nghiệp của họ,

phần lớn là bán thời gian, cụ thể là 81 người trả lời có thu nhập hàng tháng dưới 2.000.000

và 70 người trả lời và phần lớn chi phí hàng tháng dưới 1.000.000 và 80 người được hỏi.

Phân tích tính hợp lệ và độ tin cậy. Phân tích tính hợp lệ trong nghiên cứu này được chia

thành hai, đó là giá trị hợp lệ hội tụ và hiệu lực phân biệt. Tính hợp lệ hội tụ được nhìn

thấy từ giá trị của hệ số tải và AVE (Phương sai trung bình được trích xuất).

Bảng 3. Kết quả thử nghiệm trích xuất phương sai trung bình

Biến đổi Phương sai trung bình được trích xuất (AVE)

Thái độ tài chính 0,535

Hành vi tài chính 0,595

Hiểu biết về tài chính 0,606

Phúc lợi tài chính 0,581

Bảng 3. cho thấy kết quả của giá trị AVE, trong đó giá trị của mỗi biến lớn hơn 0,5, để

nó đáp ứng các tiêu chí của một giá trị hội tụ.

Bảng 4. Kết quả kiểm tra hệ số tải

Thái độ tài chính Tài chính Hiểu biết về tài chính Tài chính

Hành vi Sức khỏe

FA2 0,707

FA3 0,743

FA4 0,769

FA5 0,704

FB2 0,703

FB4 0,756

FB5 0,847

FL2 0,742

FL4 0,720

FL5 0,866

FWB1 0,789

FWB2 0,791

FWB3 0,748

FWB4 0,753

FWB5 0,727

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 311

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Hình 2. Kết quả kiểm tra hệ số tải

Nguồn: Kết quả xử lý dữ liệu (2021)

Bảng 4 và Hình 2 ở trên cho thấy kết quả của giá trị hệ số tải, trong đó mỗi chỉ số

của mỗi biến có giá trị lớn hơn 0,7, thì nó được coi là đáp ứng tiêu chí hợp lệ hội

tụ. Tính hợp lệ phân biệt được nhìn thấy từ các giá trị của Fornell larcker và các giá

trị tải chéo.

Bảng 5. Kết quả thử nghiệm Fornell-Larcker

Thái độ Hành vi Hiểu biết Tài chính tốt

Biến đổi

tài chính tài chính về tài chính

Thái độ tài chính

0,731

Hành vi

0,574 0,771

tài chính

Hiểu biết về tài chính 0,623 0,565 0,779

Tài chính tốt

0,533 0,512 0,618 0,762

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 312

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Bảng 5 ở trên cho thấy kết quả của giá trị Fornell-Larcker, trong đó giá trị căn bậc hai

của AVE lớn hơn mối tương quan của các cấu trúc của các biến khác, vì vậy nó được coi là

đã đáp ứng tiêu chí của một trong các giá trị phân biệt.

Bảng 6. Kết quả kiểm tra tải trọng chéo

Tài chính Tài chính Tài chính Tài chính tốt

Thái độ hành vi trình độ học vấn hiện tại

FA2 0,707 0,399 0,490 0,390

FA3 0,743 0,432 0,442 0,393

FA4 0,769 0,421 0,504 0,410

FA5 0,704 0,428 0,381 0,365

FB2 0,423 0,703 0,422 0,316

FB4 0,370 0,756 0,400 0,381

FB5 0,524 0,847 0,483 0,469

FL2 0,475 0,463 0,742 0,477

FL4 0,447 0,378 0,720 0,399

FL5 0,530 0,471 0,866 0,553

FWB1 0,459 0,460 0,583 0,789

FWB2 0,478 0,436 0,456 0,791

FWB3 0,303 0,256 0,436 0,748

FWB4 0,352 0,325 0,436 0,753

FWB5 0,406 0,435 0,417 0,727

Bảng 6 ở trên cho thấy kết quả của các giá trị tải chéo, trong đó giá trị chỉ báo của

mỗi biến phải lớn hơn giá trị tải chéo của các chỉ số biến khác để đáp ứng các tiêu chí về

tính hợp lệ phân biệt.

Bảng 7. Kết quả phân tích độ tin cậy

Biến đổi Độ tin cậy Cronbach's alpha Composite

Thái độ tài chính 0,710 0,821

Hành vi tài chính 0,661 0,814

Hiểu biết về tài chính 0,673 0,821

Phúc lợi tài chính 0,821 0,874

Phân tích độ tin cậy trong nghiên cứu này được xem xét từ giá trị cronbach's alpha và

độ tin cậy tổng hợp. Bảng 7 ở trên cho thấy các kết quả về độ tin cậy cronbach's alpha và

composite, cả hai đều được coi là đáng tin cậy vì chúng đáp ứng các tiêu chí lớn hơn 0,6.

Phân tích mô hình bên trong

Bảng 8. Hệ số kết quả thử nghiệm xác định

Biến đổi Quảng trường R

Phúc lợi tài chính 0,438

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 313

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Bảng 8 ở trên cho thấy kết quả kiểm định hệ số xác định là 0,438, có nghĩa là 43,8% các biến phúc lợi tài

chính có thể được giải thích bằng các biến độc lập trong nghiên cứu này. Và 56,2% còn lại của các biến phúc lợi

tài chính có thể được giải thích bằng các biến độc lập bên ngoài nghiên cứu này.

Bảng 9. Kết quả kiểm tra mức độ phù hợp dự đoán

Biến đổi Mức độ liên quan dự đoán (Quý 2 )

Phúc lợi tài chính 0,239

Bảng 9 ở trên cho thấy kết quả của kiểm định mức độ phù hợp dự đoán là 0,239, có nghĩa là biến nghiên cứu

này được coi là có liên quan để đo lường mô hình nghiên cứu vì nó lớn hơn 0.

Bảng 10. Kết quả kiểm tra kích thước hiệu ứng

Biến đổi Sức khỏe tài chính

Thái độ tài chính 0,030

Hành vi tài chính 0,035

Hiểu biết về tài chính 0,160

Bảng 10 ở trên cho thấy kết quả của kiểm định quy mô ảnh hưởng, có nghĩa là thái độ tài chính và hành vi

tài chính có ảnh hưởng yếu đến hạnh phúc tài chính bằng 0,030 và 0,035. Trong khi hiểu biết về tài chính có ảnh

hưởng trung bình đến hạnh phúc tài chính, cụ thể là 0,160.

Bảng 11. Kết quả kiểm tra hệ số vá

Phúc lợi tài chính

Biến đổi

Hệ số đường dẫn thống kê t giá trị p

Thái độ tài chính 0,176 2.149 0,016

Hành vi tài chính 0,182 2.779 0,003

Hiểu biết về tài chính 0,406 5.152 0,000

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 314

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Hình 3. Kết quả kiểm tra hệ số đường dẫn

Nguồn: Kết quả xử lý dữ liệu năm 2021, Jakarta

Bảng 11 và Hình 3 ở trên cho thấy kết quả kiểm định hệ số đường dẫn rằng hiểu biết về tài chính có

giá trị hệ số lớn nhất với chiều hướng tích cực trong việc ảnh hưởng đến hạnh phúc tài chính với giá

trị là 0,406. Khi đó, hành vi tài chính bằng 0,182. Và thái độ tài chính cuối cùng là 0,176. Vì vậy,

phương trình có thể được thực hiện là:

FWB = 0,406 FL + 0,182 FB + 0,176 FA ..................................... (1)

Nhưng trái lại:

FWB = Sức khỏe tài chính

FL = Hiểu biết về Tài chính

FB = Hành vi Tài chính

FA = Thái độ tài chính

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 315

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Độ tốt của Fit (GoF). Thử nghiệm này được thực hiện theo cách thủ công bằng cách tính toán thông qua một

công thức liên quan đến giá trị Phương sai Trung bình Trích xuất (AVE) và hệ số xác định. Sau đây là

cách tính Goodness of Fit (GoF):

= 0,535 + 0,595 + 0,606 + 0,581

= 0,580 …………………………………………………… ............................ ...... (2)

4

R 2

= 0,438 ………………………………………………. ………………………………………… ............. ............................ (3)

GoF = √ x R 2 …………………………………………………………………………………… ........... .............. (4)

GoF = √0,580 x 0,438 ………………………………………………………………………… ................ .......................... (5)

GoF = 0,5040 …………………… ... …………………………………………………………………… ........ ................ (6)

Kết quả tính toán độ tốt của kiểm định sự phù hợp cho thấy giá trị 0,5040 cho thấy

tổng thể mô hình nghiên cứu có mức có giá trị lớn vì lớn hơn 0,36.

Kiểm tra giả thuyết

H1: Thái độ tài chính có ảnh hưởng tích cực đến tình trạng tài chính

Theo Bảng 10, trong đó thống kê t của biến thái độ tài chính là 2,149, cho thấy

giá trị lớn hơn 1,96. Và giá trị p là 0,016, không vượt quá giới hạn tối thiểu 0,05.

Có thể kết luận rằng H1 không bị từ chối vì nó được chứng minh là có ảnh hưởng tích

cực đến tình trạng tài chính.

H2: Hành vi tài chính có ảnh hưởng tích cực đến hạnh phúc tài chính

Theo Bảng 10, trong đó thống kê t của biến hành vi tài chính là 2,779, cho thấy

giá trị lớn hơn 1,96. Và giá trị p là 0,003, không vượt quá giới hạn tối thiểu 0,05.

Có thể kết luận rằng H2 không bị từ chối vì nó đã được chứng minh là có ảnh hưởng tích

cực đến tình trạng tài chính.

H3: Hiểu biết về tài chính có ảnh hưởng tích cực đến hạnh phúc tài chính

Theo Bảng 10, trong đó thống kê t của biến mức độ hiểu biết tài chính là 5,152,

chỉ ra rằng giá trị lớn hơn 1,96. Và giá trị p là 0,000, không vượt quá giới hạn tối

thiểu 0,05. Có thể kết luận rằng H3 không bị từ chối vì nó được chứng minh là có ảnh

hưởng tích cực đến tình trạng tài chính.

THẢO LUẬN

Kiểm định giả thuyết H1 cho thấy thái độ tài chính có ảnh hưởng tích cực đến tình trạng

tài chính. Khi xem xét các chỉ số về thái độ tài chính, chỉ số FA3 có giá trị cao nhất. Chỉ

số này cho biết rằng tôi đã đặt ra các mục tiêu tài chính dài hạn và cố gắng đạt được chúng.

Sau đó là FA4 tuyên bố rằng tôi tiết kiệm một số tiền của mình để tiết kiệm hoặc đầu tư, sau

đó là FA5 tuyên bố rằng tôi chịu trách nhiệm về tình trạng tài chính của mình. Và chỉ báo FA2

cuối cùng cho biết tôi có thể ưu tiên mua sắm. Điều này cho thấy rằng bằng cách tiết kiệm

hoặc đầu tư một số tiền bạn có, nó sẽ từ từ giúp đạt được các mục tiêu tài chính. Bằng cách

áp dụng các nguyên tắc này, các cá nhân sẽ có thể giảm bớt các khoản chi phí không cần thiết. Tại vì

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 316

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

mỗi cá nhân có trách nhiệm đối với hạnh phúc tài chính của mình cần được hoàn thành hoặc đạt

được.

Điều này phù hợp với nghiên cứu được thực hiện bởi Yuesti, et al. (2020), Renaldo và

cộng sự. (2020), và Sumani và Roziq (2020). Một thái độ tài chính lành mạnh và tích cực là

kết quả của sự hiểu biết về tài chính sẽ dẫn đến mức phúc lợi tốt hơn. Mối quan hệ giữa thái

độ tài chính và hạnh phúc tài chính có thể được thể hiện theo những cách sau đây, ví dụ, việc

duy trì hành vi tiêu dùng có thể làm tăng việc đáp ứng các tiêu chuẩn sống và chất lượng cuộc

sống của cá nhân. Ngoài ra, hầu hết những người lao động trẻ thể hiện kế hoạch tài chính tích

cực sẽ có nhiều khả năng ít tiêu dùng hơn. Tương tự như vậy, thái độ tiết kiệm và đầu tư

cao hơn với mục đích đáp ứng nhu cầu tài chính cho cả tương lai.

Yuesti, et al. (2020) giải thích rằng với một thái độ tài chính tốt, bạn sẽ thịnh vượng

hơn về mặt tài chính. Có một thái độ tài chính sẽ giúp một người trong việc quản lý tài

chính, lập ngân sách và đưa ra quyết định về những khoản đầu tư sẽ thực hiện.

Duy trì sự cân bằng giữa thu nhập và chi phí cũng như lập kế hoạch cho các quỹ khẩn cấp trong

tương lai sẽ giúp cộng đồng tồn tại ngay cả trong đại dịch COVID-19.

Renaldo và cộng sự. (2020), đầu tư là yếu tố then chốt như một dạng thái độ tài chính, nơi

mà nhiều người nhiệt tình đầu tư cho đến cuối cùng sự thịnh vượng tài chính sẽ từ từ đạt

được. Ngoài ra, khả năng quản lý tài chính là rất quan trọng vì khi đó tài chính mới có thể

được lập kế hoạch hợp lý. Khả năng này khuyến khích mọi người đưa ra các quyết định tài

chính thông minh để tránh bội chi để kiếm tiền và giúp ích cho tài chính của họ.

Kiểm định giả thuyết, H2 chỉ ra rằng hành vi tài chính có ảnh hưởng tích cực đến tình

trạng tài chính. Bằng cách xem xét các chỉ số về hành vi tài chính, chỉ số FB5 có giá trị cao

nhất. Chỉ số này cho biết tôi có đủ tiền tiết kiệm để trang trải các chi phí phát sinh ngoài

dự kiến. Sau đó, các chỉ số FB4 và FB2 là về tiết kiệm và lập hồ sơ tài chính để giảm chi

phí. Điều này cho thấy việc tiết kiệm đầy đủ sẽ giúp các cá nhân không cảm thấy lo lắng khi

có những khoản phát sinh ngoài dự kiến. Tương tự như vậy, quyết định tiết kiệm thường xuyên

và lập hồ sơ tài chính sẽ kiểm soát các cá nhân khỏi hành vi tài chính thiếu trách nhiệm để

các cá nhân tránh được các vấn đề tài chính.

Kết quả của nghiên cứu này phù hợp với những gì đã được Yuesti, et al. (2020), Mokhtar

và Husniyah (2017), Mohamad Fadzli Sabri và Falahati (2013), Renaldo, et al.

(2020), Sumani và Roziq (2020), và Mahdzan, et al. (2019). Hành vi tài chính liên quan chặt

chẽ đến tiết kiệm, tín dụng và quản lý tiền mặt. Bởi vì khi ai đó có thể đưa ra các quyết

định tài chính đúng đắn, thì các vấn đề tài chính sẽ có xu hướng nhỏ. Có hành vi tài chính

tốt sẽ xây dựng nhận thức về tầm quan trọng của kiến thức tài chính để cải thiện hạnh phúc

tài chính của cá nhân.

Yuesti, et al. (2020) gợi ý rằng bằng cách áp dụng hành vi tài chính tốt, họ sẽ có thể

áp dụng kiến thức tài chính tối ưu và hiểu biết về tài chính. Với đại dịch COVID-19, nền kinh

tế của mỗi cá nhân hay gia đình sẽ không dễ dàng sụp đổ nếu họ có cách ứng xử tài chính tốt.

Đối với Renaldo, et al. (2020), hành vi tài chính tốt sẽ xuất hiện từ những thói quen tốt để

tạo ra tư duy tốt. Để nhận ra điều đó, tất nhiên vai trò của cha mẹ hay giáo viên là rất quan

trọng bằng cách dạy cho trẻ những thói quen như tiết kiệm. Bằng cách nhận ra hành vi tài

chính tốt hơn và quản lý kế hoạch tài chính sẽ khuyến khích việc thực hiện phúc lợi tài chính cao.

Mahdzan và cộng sự. (2019) cũng giải thích rằng những cá nhân có hành vi tài chính tích cực

như lập ngân sách hàng tháng, thanh toán hóa đơn đúng hạn và dành tiền

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 317

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

để tiết kiệm sẽ cảm thấy hạnh phúc với tình hình tài chính của họ. Tương tự như vậy, mức phúc lợi

tài chính cũng sẽ cao.

Tuy nhiên, theo Sumani và Roziq (2020) hành vi tài chính không có ảnh hưởng tích cực đến hạnh

phúc tài chính. Điều này xảy ra bởi vì đối tượng được sử dụng khác với đối tượng nghiên cứu. Nơi

họ nghiên cứu Batik SME, kết luận rằng mức độ hạnh phúc cho các doanh nghiệp vừa và nhỏ là nếu

doanh nghiệp có thể tồn tại và có thể được truyền lại cho thế hệ sau bởi vì các doanh nhân SME

trung bình quản lý nó từ thế hệ này sang thế hệ khác.

Kiểm định giả thuyết, H3 chỉ ra rằng hiểu biết về tài chính có ảnh hưởng tích cực đến tình

trạng tài chính. Bằng cách xem xét các chỉ số về hiểu biết tài chính, chỉ số FL5 có giá trị cao

nhất. Chỉ số này nói rằng cho đến nay tôi đã có thể phân biệt được khoản đầu tư nào là đúng và

khoản đầu tư nào không. Tiếp theo là chỉ số FL2, cụ thể là cho đến nay tôi đã có thể quản lý chi

tiêu hàng tháng của mình để vẫn có một khoản có thể dành ra làm tiền tiết kiệm và FL4 cuối cùng, đó

là tôi rất vui khi theo dõi tin tức kinh tế mới nhất diễn biến tình trạng. Điều này cho thấy rằng

bằng cách áp dụng kiến thức tài chính tốt, các cá nhân có thể sử dụng kiến thức và thông tin tài

chính của mình để tránh gian lận liên quan đến tài chính. Ngoài ra, những cá nhân biết chữ tốt sẽ

nâng cao ý thức kiểm soát chi tiêu của mình. Và theo dõi những tin tức mới nhất về diễn biến kinh

tế sẽ bổ sung thêm cái nhìn sâu sắc cho các cá nhân về vấn đề tài chính, hữu ích cho các cá nhân để

sẵn sàng đối mặt với

tình hình tài chính hiện tại.

Điều này đồng ý với Yuesti, et al. (2020) rằng khi các cá nhân có thể áp dụng tốt kiến thức

về tài chính, hạnh phúc tài chính của họ sẽ tăng lên. Điều này thể hiện ở khả năng quản lý các

khoản tiết kiệm, đầu tư và cách trả nợ. Sự hiểu biết về tài chính có được trong phạm vi nhỏ như

gia đình và môi trường xung quanh, nơi cha mẹ có vai trò dạy trẻ quản lý tài chính ngay từ khi còn

nhỏ và làm gương về cách đưa ra quyết định đúng đắn. Vì vậy, ngay cả trong đại dịch COVID-19 như

thế này, sự thịnh vượng tài chính vẫn có thể được tạo ra. Adam và cộng sự. (2017) cũng gợi ý rằng

những người áp dụng hiểu biết về tài chính sẽ có thể quản lý thu nhập một cách hiệu quả. Điều này

giúp bạn có thể tiết kiệm và đáp ứng nhu cầu của một số thu nhập kiếm được.

PHẦN KẾT LUẬN

Thái độ tài chính có ảnh hưởng tích cực đến hạnh phúc tài chính. Một thái độ tài chính tốt sẽ

nâng cao nhận thức của mọi người để xác định ưu tiên trong mua sắm để quản lý tài chính sẽ được

kiểm soát và có thể thực hiện sự thịnh vượng tài chính. Hành vi tài chính có ảnh hưởng tích cực

đến hạnh phúc tài chính. Hành vi tài chính tốt sẽ khuyến khích mọi người lập kế hoạch tài chính

dài hạn để nếu có chi phí đột xuất, các cá nhân không phải lo lắng về tài chính của họ. Hiểu biết

về tài chính có ảnh hưởng tích cực đến hạnh phúc tài chính. Sự hiểu biết về tài chính không chỉ

ảnh hưởng đến cách một cá nhân quản lý tiền và giải quyết các vấn đề tài chính, mà còn có ý nghĩa

đối với khả năng của cá nhân trong việc đưa ra các quyết định tài chính cá nhân liên quan đến đầu

tư, tiết kiệm và các rủi ro tài chính khác. Do đó, ngăn ngừa các cá nhân khỏi các vấn đề tài chính

sẽ đe dọa đến tài chính.

Khuyến cáo mọi người, đặc biệt là những người đang đi làm, với mức thu nhập có được thì cần

quản lý chi tiêu. Giống như phân biệt giữa nhu cầu và mong muốn,

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 318

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

bởi vì thường mọi người không sáng suốt trong việc đưa ra quyết định về nó. Để mọi người không nhận

ra rằng hạnh phúc tài chính của họ cả hiện tại và tương lai sẽ bị đe dọa. Tương tự như vậy với số

lượng ngày càng tăng của các lời quảng cáo hấp dẫn, vì vậy mọi người được cho là sẽ khôn ngoan hơn

trong việc quản lý tài chính của họ.

Đối với cha mẹ, việc áp dụng hành vi và kiến thức về tài chính có thể được bắt đầu từ khi trẻ

4-5 tuổi. Vì vai trò của cha mẹ rất lớn đối với sự phát triển của cá nhân. Bằng cách giáo dục trẻ em

như tiết kiệm, đặt mục tiêu tài chính để đạt được những gì chúng muốn và những người khác sẽ giúp nâng

cao nhận thức của mỗi cá nhân về tầm quan trọng của những điều này đối với một cuộc sống tài chính thịnh

vượng hơn.

Đối với giới học thuật, kiến thức được cung cấp cho các cá nhân liên quan đến tài chính có vai

trò trong việc nâng cao hiểu biết về tài chính của cá nhân. Ngoài việc áp dụng lý thuyết, cũng cần thực

hành để khuyến khích việc thực hiện lý thuyết có thể trở thành hiện thực trong thái độ và hành vi tài

chính tích cực.

Đối với các nhà nghiên cứu trong tương lai, nghiên cứu này dự kiến sẽ được phát triển trở lại.

Bằng cách thêm các biến phụ thuộc khác có thể giải thích tình trạng tài chính và mở rộng phạm vi tiếp

cận của người trả lời cũng như không bị giới hạn trong Quản lý và Kế toán S1, để kết quả nghiên cứu có

thể mở rộng hơn và tìm ra những phát hiện mới nhất.

NGƯỜI GIỚI THIỆU

Abdullah, MA, & Chong, R. (2014). Hiểu biết về tài chính: một đánh giá khám phá về tài liệu và nghiên

cứu trong tương lai. Tạp chí Các nền kinh tế mới nổi và Nghiên cứu Hồi giáo, 2 (3), 32. https://

doi.org/10.24191/jeeir.v2i3.9631

Abdullah, N., Fazli, SM và Arif, AMM (2019). Mối quan hệ giữa thái độ đối với tiền bạc, hiểu biết về tài

chính và quản lý nợ với tình trạng tài chính của người lao động trẻ. Tạp chí Khoa học Xã hội và

Nhân văn Pertanika, 27 (1), 361–387.

Adam, AM, Frimpong, S., & Boadu, MO (2017). Hiểu biết về tài chính và lập kế hoạch tài chính: Ý nghĩa

đối với hạnh phúc tài chính của những người về hưu. 224–237.

Ajzen, I. (1991). Lý thuyết về hành vi của kế hoạch. Hành vi tổ chức và các quá trình quyết định của con

người, 50 (2), 179–211. https://doi.org/10.1016/0749-5978(91)90020-T

Ngân hàng Indonesia. (Năm 2020). Laporan perekonomian Indonesia 2020. https://www.bi.go.id/id/

publikasi/laporan/Documents/LPI_2020.pdf

Bhushan, P., & Medury, Y. (2014). Phân tích thực nghiệm về mối liên hệ giữa các thái độ tài chính, hành

vi tài chính và kiến thức tài chính của các cá nhân làm công ăn lương. Tạp chí Nghiên cứu Quản

lý & Thương mại Ấn Độ, 5 (3), 1161–1201. www.scholarshub.net.

Brüggen, Elisabeth C., Jens Hogreve, Maria Holmlund, Sertan Kabadayi, Martin Löfgren.

(2017). Phúc lợi tài chính: một chương trình nghiên cứu và hình thành khái niệm. Tạp chí Nghiên

cứu Kinh doanh, 79, 228-237. https://doi.org/10.1016/j.jbusres.2017.03.013.

Cục Bảo vệ Tài chính Người tiêu dùng. (2017). Quy mô tài chính tốt của CFPB. Tỉ lệ

Báo cáo Kỹ thuật Phát triển, tháng 5, 1–54.

Coskun, A., & Dalziel, N. (2020). Ảnh hưởng hòa giải của thái độ tài chính đối với kiến thức tài chính

và hành vi tài chính: trường hợp của sinh viên đại học. Tạp chí Quốc tế về Nghiên cứu Kinh doanh

và Khoa học Xã hội, 9 (2), 1–8.

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 319

DOI: http://dx.doi.org/10.24912/je.v26i2.752

Machine Translated by Google

Lavonda, Setyawan, Ekadjadja: Các yếu tố quyết định sự lành mạnh về tài chính trong số…

Dewi, VI, Febrian, E., Effendi, N., & Anwar, M. (2020). Nhận thức tài chính có làm trung gian cho

sự hiểu biết tài chính về hành vi tài chính không? Một nghiên cứu về cộng đồng học thuật ở

miền trung đảo java, Indonesia. Tạp chí Kinh tế Montenegrin, 16 (2), 33–48. https://doi.org/

10.14254/1800-5845/2020.16-2.3

Jump $ tart Liên quân. (2017). Các tiêu chuẩn quốc gia về giáo dục tài chính cá nhân K – 12. 52.

Http:// Tài chính,

www.jumpstart.org/%0Ahttps://www.jumpstart.org/what-we-do/support tài chính-giáo dục /

tiêu chuẩn /

Mahdzan, NS, Zainudin, R., Sukor, MEA, Zainir, F., & Wan Ahmad, WM (2019).

Các yếu tố quyết định mức độ hạnh phúc tài chính chủ quan của ba nhóm thu nhập hộ gia đình

khác nhau ở Malaysia. Nghiên cứu các chỉ số xã hội, 146 (3), 699–726. https://doi.org/10.1007/

s11205-019-02138-4

Mokhtar, N., & Husniyah, AR (2017). Các yếu tố quyết định mức độ hạnh phúc tài chính của các công

nhân viên chức ở putrajaya, malaysia. Tạp chí Khoa học Xã hội và Nhân văn Pertanika, 25 (3),

1241–1260.

Rai, K. (2017). Hiệp hội của thái độ tài chính Hành vi tài ,chính và kiến thức tài chính đối với sự

hiểu biết về tài chính: một cách tiếp cận mô hình phương trình cấu trúc. Tạp chí SAGE, 8

(1), 51-60. https://doi.org/10.1177/2319714519826651.

Renaldo, N., Sudarno, S., & Hutahuruk, MB (2020). Hạnh phúc ở pekanbaru. 22 (2), 142–

151. https://doi.org/10.9744/jmk.22.2.142

Rohmah, ANUR (2014). Perbedaan tài chính kiến thức về tài chính marownwa pelaku usaha di fakultas

ekonomi universalitas negeri Yogyakarta berdasarkan giới dan kemampuan kognitif. Skripsi

Fakultas Ekonomi Universitas Negeri Yogyakarta, 1-146.

Sabri, MF và Falahati, LF (2013). Các yếu tố tiên đoán về mức độ hạnh phúc tài chính của nhân viên

Malaysia: Kiểm tra tác động trung gian của căng thẳng tài chính. Tạp chí Các nền kinh tế mới

nổi và Nghiên cứu Hồi giáo, 1 (3), 61. https://doi.org/10.24191/jeeir.v1i3.9130

Sarnovics, A., Mavlutova, I., Peiseniece, L., & Berzina, S. (2016). Nâng cao hiểu biết về tài chính

như một nhiệm vụ của giáo dục tài chính cho người dân Latvia. Tháng 10, 365–

389. https://doi.org/10.1007/978-3-319-22593-7_27

Sumani, S., & Roziq, A. (2020). Hiểu biết về tài chính: các yếu tố quyết định mức độ hạnh phúc tài

chính trong các ngành công nghiệp vừa và nhỏ batik ở đông java. Jurnal Aplikasi Manajemen,

18 (2), 289–299. https://doi.org/10.21776/ub.jam.2020.018.02.09

Ubaidillah, MS (2019). Pengaruh pengetahuan keuangan terhadap perilaku keuangan dengan sikap

keuangan dan tự hiệu quả sebagai variabel mediasi. Perpustakaan Đại học Airlangga. http://

repository.unair.ac.id/88317/

Tổ chức Thế giới.

Sức khỏe

(Năm 2020). Sức khỏe thế giới cơ quan.

https://www.who.int/emergencies/diseases/novel-coronavirus-2019

Yuesti, A., Rustiarini, NW, Nyoman, N., & Suryandari, A. (2020). Hiểu biết về tài chính trong đại

dịch covid-19: điều kiện áp lực ở Indonesia. Tạp chí Doanh nhân và Tính bền vững, 8 (1),

884-899. http://jssidoi.org/esc/home.

SỰ NHÌN NHẬN

Công việc này được hỗ trợ và tài trợ bởi Lembaga Penelitian dan Pengabdian Kepada Masyarakat

Universitas Tarumanagara với hợp đồng số 848-Int KLPPM / UNTAR / V / 2021.

Jurnal Ekonomi / Tập XXVI, số 02 tháng 7 năm 2021: 305-320 320

DOI: http://dx.doi.org/10.24912/je.v26i2.752

You might also like

- Tác Động Của Dân Trí Tài Chính Đến Quản Lý Chi Tiêu Của Sinh Viên Việt NamDocument10 pagesTác Động Của Dân Trí Tài Chính Đến Quản Lý Chi Tiêu Của Sinh Viên Việt NamĐức Qúach TrọngNo ratings yet

- Paola Bongini, Luca Colombo, Malgorzata Iwanicz-Drozdowska Kiến thức tài chính: Chúng ta đang đứng ở đâu?Document11 pagesPaola Bongini, Luca Colombo, Malgorzata Iwanicz-Drozdowska Kiến thức tài chính: Chúng ta đang đứng ở đâu?haianh110603No ratings yet

- Một số vấn đề về dân trí tài chính tại vùng Nông thôn Việt NamDocument15 pagesMột số vấn đề về dân trí tài chính tại vùng Nông thôn Việt NamHoài Anh Nguyễn ChuNo ratings yet

- Bai 22Document8 pagesBai 22Phạm Lan AnhNo ratings yet

- Bai 22Document10 pagesBai 22Ngoc Khanh NguyenNo ratings yet

- 156-Article Text-297-2-10-20191012Document12 pages156-Article Text-297-2-10-20191012Hoang OanhNo ratings yet

- Tạp chí Kinh tế và Kế toán Tập 1, Số 1, tháng 01 năm 2018Document10 pagesTạp chí Kinh tế và Kế toán Tập 1, Số 1, tháng 01 năm 2018Hoang OanhNo ratings yet

- 5pham Sy NamDocument4 pages5pham Sy NamÁnh TuyếtNo ratings yet

- Bài Thu Ho CH QLKTDocument19 pagesBài Thu Ho CH QLKTHaNa NguyễnNo ratings yet

- Financial Literacy Risk Perception and IDocument9 pagesFinancial Literacy Risk Perception and IK61 ĐẶNG TRI THỨCNo ratings yet

- hiệu quả xã hội của tổ chức tài chính vi môDocument13 pageshiệu quả xã hội của tổ chức tài chính vi môTrúc BùiNo ratings yet

- Nhóm 1 KTĐTDocument27 pagesNhóm 1 KTĐThieuchuoi1010No ratings yet

- Thong Ke Ung DungDocument8 pagesThong Ke Ung DungVY NGUYEN THAI THAONo ratings yet

- 32.ThS. Lê Hoàng Anh - Đỗ Ngọc Duy - Ngô Gia PhongDocument14 pages32.ThS. Lê Hoàng Anh - Đỗ Ngọc Duy - Ngô Gia PhongMizie MizzyNo ratings yet

- Tăng trưởng kinh tế gắn liền với công bằng xã hộiDocument15 pagesTăng trưởng kinh tế gắn liền với công bằng xã hộiNgô Nguyệt Thanh HằngNo ratings yet

- CSLL về TCCN Nguyen Tien ThanhDocument9 pagesCSLL về TCCN Nguyen Tien ThanhTuyết Mai TrầnNo ratings yet

- 231 Chuong 1Document34 pages231 Chuong 1Tung TaNo ratings yet

- Ngân Hàng Thương M IDocument6 pagesNgân Hàng Thương M Ihieule112k4No ratings yet

- Factors Affecting The Intention To Start Up A Business of Business Administration Students in HanoiDocument10 pagesFactors Affecting The Intention To Start Up A Business of Business Administration Students in Hanoimaivananh1226No ratings yet

- CĐ3-Kinh Nghiệm Phát Triển Tài Chính Toàn Diện Tại Một Số Quốc Gia Trên Thế GiớiDocument12 pagesCĐ3-Kinh Nghiệm Phát Triển Tài Chính Toàn Diện Tại Một Số Quốc Gia Trên Thế Giớiluongphuonh2003No ratings yet

- tiểu luận quản lý kinh tếDocument8 pagestiểu luận quản lý kinh tếMinh TrungNo ratings yet

- Samsuri - 2019 - E - R VIEDocument15 pagesSamsuri - 2019 - E - R VIEK61 ĐẶNG TRI THỨCNo ratings yet

- hiểu biết thế nào về tài chính toàn diệnDocument23 pageshiểu biết thế nào về tài chính toàn diệndiễn nguyễn hữuNo ratings yet

- Tác động của chính sách tiền tệ đối với đầu tư tư nhân:Document15 pagesTác động của chính sách tiền tệ đối với đầu tư tư nhân:Hà NguyễnNo ratings yet

- Tầm Quan Trọng Của Quản Lý Tài Chính Cá Nhân Trong Covid 19Document7 pagesTầm Quan Trọng Của Quản Lý Tài Chính Cá Nhân Trong Covid 19Thái Minh ChâuNo ratings yet

- HIỂU BIẾT TÀI CHÍNH TỚI SỰ PHÁT TRIỂN CỦA FINTECH: NGHIÊN CỨU TẠI VIỆT NAMDocument7 pagesHIỂU BIẾT TÀI CHÍNH TỚI SỰ PHÁT TRIỂN CỦA FINTECH: NGHIÊN CỨU TẠI VIỆT NAMLAN NGO HUONGNo ratings yet

- Role of Financial Literacy and Peer Effect in Promotion of Financial Market Participation - Empirical Evidence in VietnamDocument8 pagesRole of Financial Literacy and Peer Effect in Promotion of Financial Market Participation - Empirical Evidence in VietnamHoang OanhNo ratings yet

- TranNguyenMinhHai 192Document22 pagesTranNguyenMinhHai 192Trang DangNo ratings yet

- 27 FixedDocument13 pages27 FixedHà LêNo ratings yet

- Ktlk56f-Yenmi Lan Trinh Tran Van PDFDocument26 pagesKtlk56f-Yenmi Lan Trinh Tran Van PDFRCS Nguyễn Tuệ MẫnNo ratings yet

- Tinh Thần Doanh NhânDocument12 pagesTinh Thần Doanh NhânDương Viết CươngNo ratings yet

- Word - PPNCKHDocument40 pagesWord - PPNCKHnguyenvan251005No ratings yet

- BÁO CÁO CHÍNH TRỊ CỦA BAN CHẤP HÀNH TRUNG ƯƠNG ĐẢNG KHOÁ XII TẠI ĐẠI HỘI ĐẠI BIỂU TOÀN QUỐC LẦN THỨ XIII CỦA ĐẢNG.docx đã gộp đã nén đã gộp đã nénDocument479 pagesBÁO CÁO CHÍNH TRỊ CỦA BAN CHẤP HÀNH TRUNG ƯƠNG ĐẢNG KHOÁ XII TẠI ĐẠI HỘI ĐẠI BIỂU TOÀN QUỐC LẦN THỨ XIII CỦA ĐẢNG.docx đã gộp đã nén đã gộp đã nénKim HồngNo ratings yet

- SHCDDocument145 pagesSHCDThanh NganNo ratings yet

- Đo lường phát triển tài chính của Việt Nam sử dụng Chỉ số phát triển tài chính tổng hợpDocument8 pagesĐo lường phát triển tài chính của Việt Nam sử dụng Chỉ số phát triển tài chính tổng hợpK59 Ngo Hong NgocNo ratings yet

- Bài Tập Lớn: Phát Triển Kinh Tế Với Kiểm Soát Dịch Bệnh Trong Bối Cảnh Covid - 19 Ở Việt NAMDocument28 pagesBài Tập Lớn: Phát Triển Kinh Tế Với Kiểm Soát Dịch Bệnh Trong Bối Cảnh Covid - 19 Ở Việt NAMVân Anh Nguyễn ThịNo ratings yet

- FWPS Vol 1 No 3 Paper 6 1Document10 pagesFWPS Vol 1 No 3 Paper 6 1K57 Le Hoang VietNo ratings yet

- 16 2173TECO2ng Hà 1Document10 pages16 2173TECO2ng Hà 1Hằng HoàngNo ratings yet

- SR K22CLCD CUỐI KỲ20211011 - 171354 1 1Document18 pagesSR K22CLCD CUỐI KỲ20211011 - 171354 1 1Thu PhạmNo ratings yet

- ĐTQT Nhóm 6 FinalDocument28 pagesĐTQT Nhóm 6 FinalK59 Nguyen Thi Cam TuNo ratings yet

- 03 NEU TXNHTC04 Bai1 v1.0015106223Document12 pages03 NEU TXNHTC04 Bai1 v1.0015106223Phương TrầnNo ratings yet

- KTD1 Nhóm 9Document20 pagesKTD1 Nhóm 9aduongg1703No ratings yet

- FWPS Vol 1 No 1 Paper 11Document17 pagesFWPS Vol 1 No 1 Paper 11Min MaxNo ratings yet

- Lập và thẩm định dự án đầu tư 2016Document143 pagesLập và thẩm định dự án đầu tư 2016Tạ Thị Ngọc ÁnhNo ratings yet

- KTVMDocument3 pagesKTVMThanh RubyNo ratings yet

- TCKH 57 11 SummaryDocument1 pageTCKH 57 11 SummaryblablaNo ratings yet

- Jabesv 2015 45Document16 pagesJabesv 2015 45vy lanNo ratings yet

- JFM Số 59 - Nội dungDocument68 pagesJFM Số 59 - Nội dungHung NguyenNo ratings yet

- BÀI TẬP THỰC HÀNH KTPT (file dung) -2-24Document23 pagesBÀI TẬP THỰC HÀNH KTPT (file dung) -2-24Nguyễn Thùy DungNo ratings yet

- KTDT1Document20 pagesKTDT1aduongg1703No ratings yet

- Luận Án Tiến Sĩ Tài Chính Ngân HàngDocument225 pagesLuận Án Tiến Sĩ Tài Chính Ngân HàngThái Thị Bích TrâmNo ratings yet

- 60562-Article Text-165824-1-10-20210910Document11 pages60562-Article Text-165824-1-10-20210910LamNo ratings yet

- (KINH TẾ VĨ MÔ) GROUP 16Document23 pages(KINH TẾ VĨ MÔ) GROUP 16thunguyen.31231025765100% (1)

- Das bgiangQTTCnewestDocument245 pagesDas bgiangQTTCnewestHồ Trần Lệ OanhNo ratings yet

- 17 DuongNguyenThanhHa 030236200044 D14KTCTDocument14 pages17 DuongNguyenThanhHa 030236200044 D14KTCTHà ThanhNo ratings yet

- Tác động của vốn tâm lý tích cực đến hiệu quả công việc của nhân viên kinh doanh bất động sản tại TPHCMDocument17 pagesTác động của vốn tâm lý tích cực đến hiệu quả công việc của nhân viên kinh doanh bất động sản tại TPHCMHannah AzuraNo ratings yet

- 66 - 2221EFIN2811 - Nguyễn Hà NgânDocument5 pages66 - 2221EFIN2811 - Nguyễn Hà Ngânngân nguyễnNo ratings yet

- Đường Đến Tự Do - Tăng tốc hiệu quả tự do tài chính của bạnFrom EverandĐường Đến Tự Do - Tăng tốc hiệu quả tự do tài chính của bạnNo ratings yet

- Ä?ối tác công tÆ° y tế ở Việt Nam: Vấn Ä‘á»? và lá»±a chá»?nFrom EverandÄ?ối tác công tÆ° y tế ở Việt Nam: Vấn Ä‘á»? và lá»±a chá»?nNo ratings yet