Professional Documents

Culture Documents

Lý Thuyết Tài Chính

Lý Thuyết Tài Chính

Uploaded by

Diễm Lê Thị NgọcOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Lý Thuyết Tài Chính

Lý Thuyết Tài Chính

Uploaded by

Diễm Lê Thị NgọcCopyright:

Available Formats

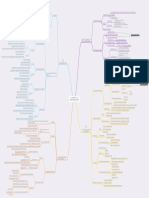

tiền gửi giao dịch

tài khoản tiết kiệm ko kỳ hạn

tiền gửi phi giao dịch tiền gửi có kỳ hạn

(chứng chỉ tiền gửi/ CD-

Nợ phải trả (nguồn quỹ) certificate of deposit). $100.000

Vay chiết khấu từ Fed

các khoản vay

Vay từ các cty & bank khác

vốn ngân hàng

BẢNG CÂN ĐỐI KẾ TOÁN dự trữ = tiền gửi bắt buộc &

(NHTM) vượt mức + tiền mặt lưu kho tại

bank

C25: Cơ chế truyền dẫn của tiền mặt đang thu

chính sách tiền tệ

tiền gửi tại các bank khác

C24: Vai trò của kỳ vọng trong

Chứng khoán của CP có tính

chính sách tiền tệ

Tài sản (sử dụng quỹ) thanh khoản cao, đc gọi là dự

C23: Lý thuyết chính sách tiền Chứng khoán nợ trữ THỨ CẤP

tệ

Thanh khoản kém

cú sốc cầu dương -> đường Cho vay

xác suất vỡ nợ > các TS khác

tổng cầu sang PHẢI. Về lâu dài. Tổng cầu tại mỗi TỶ LỆ LẠM

dẫn đến tăng lạm phát PHÁT, DỐC XUỐNG ĐƯỜNG TỔNG CẦU các tài sản khác: vốn hữu hình

Tổng cung tại SẢN LƯỢNG C22: Phân tích tổng cung & tổng Đi vay ngắn hạn & cho vay dài

TIỀM NĂNG, THẲNG ĐỨNG cầu hạn

tạm thời: đường tổng cung ngắn NGHIỆP VỤ NGÂN HÀNG đánh giá người vay 5C-

hạn xuống & sang phải. character, capacity, collateral,

ĐƯỜNG TỔNG CUNG

Về lâu dài, sản lượng & lạm conditions, capital

phát ko đổi

(1) vay từ các bank khác

Vĩnh viễn: sản lượng tăng, lạm cú sốc cung dương

phát giảm. dự trữ vượt mức, thứ cấp để (2) bán chứng khoán

về lâu dài: vĩnh viễn tránh (3) vay từ Fed

thắt chặt: tăng lãi, MP đi lên Mối quan hệ giữa lạm phát & lãi ĐƯỜNG CHÍNH SÁCH TIỀN C21: Chính sách tiền tệ &

(4) thu hồi/ bán bớt các khoản

suất thực TỆ (MP) đường tổng cầu

nới lỏng: giảm lãi, MP đi xuống quản lý thanh khoản vay

IS: Mô tả sự kết hợp giữa lãi Mua các tài sản đủ thanh khoản

suất thực & tổng sản lượng, thị để đáp ứng các nghĩa vụ of

trường hàng hoá ở trạng thái C9: Hoạt động ngân hàng & bank

lãi cao -> IS dốc xuống

cân bằng quản lý các Định chế tài chính

tìm ng đi vay trả lãi cao & vỡ nợ

Tổng cầu tăng -> IS sang phải

thấp

giữ mức độ rủi ro thấp ở mực

Chi tiêu dùng C chấp nhận được. Mua các TS Mua chứng khoán lợi nhuận cao

Chi đầu tư I có tỷ lệ vỡ nợ thấp & đa dạng & rủi ro thấp

TỔNG CẦU NGUYÊN TẮC QUẢN TRỊ quản lý tài sản hoá TS nắm giữ

Mua sắm chính phủ G Yad: Y = C + I + G + NX C20: Đường IS giảm thiểu rủi ro: mua nhiều loại

TS khác nhau

xuất khẩu ròng NX

quản lý tính thanh khoản của TS

*thuế, *ma sát tài chính

quản lý nợ phải trả Thu hút quỹ với chi phí thấp

Đường tổng cầu CÙNG CHIỀU

đường IS 1- ngăn ngừa khả năng phá sản

6 mục tiêu cơ bản của CSTT: quyết định số vốn bank need & 2 - ảnh hưởng đến lợi nhuận cổ

(1) ổn định giá cả; (2) tạo việc quản lý an toàn vốn thu hút vốn đông: ROE = ROA x EM

làm (3) tăng trưởng kinh tế; (4)

3 - yêu cầu về vốn NH của cơ

ổn định thị trường tài chính; (5)

quan quản lý

ổn định lãi suất; (6) ổn định thị

trường ngoại hối Sàng lọc & giám sát

Điểm neo danh nghĩa mạnh = Quan hệ KH lâu dài

thúc đẩy ổn định giá cả: giảm kỳ QUẢN LÝ RỦI RO TÍN DỤNG

vọng lạm phát & hạn chế vấn đề TS thế chấp & số dư bù trừ

tiền hậu bất nhất.

Phân bổ tín dụng

(1) Bằng cách tập trung các

Phân tích chênh lệch

tranh luận chính trị vào lạm phát QUẢN LÝ RỦI RO LÃI SUẤT

dài hạn, nó có thể làm giảm khả Phân tích kỳ hạn trung bình

năng xảy xa vấn đề tiền hậu bất

nhất 1- Bán nợ/ tham gia cho vay thứ

vấp

(2) được công chúng hiểu rõ & CÁC HOẠT ĐỘNG NGOẠI

có tính minh bạch cao 2- tạo thu nhập từ phí

BẢNG

(3) làm tăng trách nhiệm giải Ưu điểm 3- hoạt động giao dịch & kỹ

trình của NHTƯ thuật quản lý rủi ro

LÝ THUYẾT TÀI CHÍNH

(4) dẫn đến lạm phát ổn định 1- ngân hàng trung ương

hơn

3 NGỪOI CHƠI 2- ngân hàng (định chế tiền gửi)

(1) ko thể được kiểm soát dễ

3- người gửi tiền

dàng bởi các cơ quan quản lý

LẠM PHÁT MỤC TIÊU

tiền tệ -> mục tiêu lạm phát ko Nợ phải trả/ cơ sở tiền tệ/ tiền

gửi tín hiệu ngay lập tức đến mạnh:

công chúng & thị trường - tiền giấy trong lưu thônG

- dự trữ Tăng -> cung tiền tăng

(2) khiến các nhà hoạch định BẢNG CÂN ĐỐI KẾ TOÁN -

chính sách áp đặt quy tắc cứng FED Có-tài sản:

nhắc (thực tế chưa xảy ra) - chứng khoán

C16: Thực thi chính sách tiền tệ:

Nhược điểm - cho các định chế tài chính vay

(3) chỉ tập trung vào lạm phát có Chiến lược & chiến thuật

thể dẫn đến biến động sản cơ sở tiền tệ MB = tiền giấy

lượng lớn hơn/ tăng trưởng kinh trong lưu thông C + tổng dự trữ

tế thấp hơn (thực tế chưa xảy trong ngân hàng R.

ra)

Fed đưa lãi suất -> bank quyết

(1) những phát triển trong lĩnh định vay hay ko -> Fed ko hoàn

vực tài chính có tác động lớn MB = C+R toàn kiểm soát được. ÍT

hơn nhiều đến HĐKtế so vs

nhận thức trước đó phần còn lại gọi là cơ sở tiền tệ cơ sở tiền tệ không vay MBn =

ko vay/ dự trữ vay, Fed kiểm cơ sở tiền tệ MB - dự trữ vay từ

(2) giới hạn dưới bằng 0 của lãi soát hoàn toàn qua OMO. MBn = MB - BR Fed BR

suất có thể là 1 vấn đề nghiêm

trọng kiểm soát: 1/ mua, bán chứng

4 bài học khoán trên OMO (nghiệp vụ thị

(3) chi phí dọn dẹp sau KHTC trường mở); 2/ các khoản vay

cao chiết khấu cho banks (cho các

KIỂM SOÁT CƠ SỞ TIỀN TỆ định chế tài chính vay)

CUỘC KHỦNG HOẢNG TÀI

(4) ổn định giá cả & sản lượng

CHÍNH TOÀN CẦU

ko đảm bảo ổn định tài chính Nghiệp vụ thị trường mở/ open

market operations - OMO

=> chính sách tiền tệ nên lựa

theo bùng nổ tín dụng, ko phải C14: Qúa trình cung tiền tiền đang chuyển

bong bóng giá tài sản Fed ko kiểm soát được

tiền gửi kho bạc tại Fed

1 chỉ báo về lạm phát trong

tương lai kiểm soát cơ sở tiền tệ tốt hơn

so vs kiểm soát dự trữ

Lãi suất mục tiêu quỹ liên bang

= tỷ lệ lạm phát + lãi suất quỹ Thay đổi của TỔNG số tiền gửi

liên bang thực cân bằng + giao dịch đc trong HTNH ∆D =

1/2(chênh lệch lạm phát) + (1/ tỷ lệ dự trữ bắt buộc rr) *

QUY TẮC TAYLOR thay đổi trong DỰ TRỮ của

1/2(chênh lệch sản lượng)

HTNH ∆R

gây tranh cãi: sản lượng cao so

vs tiềm năng được đo = tỷ lệ Tổng lượng dự trữ bắt buộc RR

TẠO TIỀN GỬI ĐA TẦNG ∆D = (1/rr) * ∆R = tỷ lệ dự trữ bắt buộc rr * tiền

thất nghiệp thấp dường nhau ko

tạo ra lạm phát cao hơn. gửi giao dịch D. (RR=R, và RR

= D x rr => D =1/rr *R

đường cầu = dự trữ bắt buộc +

vượt mức 1/ cơ sở tiền tệ ko vay MBn cùng chiều

CUNG CẦU - THỊ TRƯỜNG FED

Đường cung = dự trữ ko vay DỰ TRỮ 3/ tỷ lệ dự trữ bắt buộc rr Ngược chiều

NBR + dự trữ vay BR YẾU TỐ’S QUYẾT ĐỊNH CUNG

2/ dự trữ vay từ Fed - BR cùng chiều

TIỀN

Mua -> lãi suất QLB giảm Banks

4/ dự trữ vượt mức Ngược chiều

OMO năng động:

Người gửi tiền 5/ nắm giữ tiền giấy Ngược chiều

Thay đổi mức dự trữ & cơ sở

tiền tệ tỷ lệ dự trữ bắt buộc rr

OMO phòng thủ: tiền giấy C

bù đắp những biến động của 2 loại C15: Công cụ của chính sách

thoả thuận mua lại - repo các yếu tố khác ảnh hưởng đến 1/ nghiệp vụ thị trường mở - tiền tệ tiền gửi giao dịch D

dự trữ & cơ sở tiền tệ OMO SỐ NHÂN TIỀN m: mức cung

Giao dịch mua bán đối ứng - dự trữ vượt mức ER

repo đảo tiền thay đổi khi cơ sở tiền thay

đổi m = (1+c ) / (rr + e + c) tỷ lệ tiền giấy c = tiền giấy C /

Ưu điểm: tỷ lệ tiền giấy c tiền gửi giao dịch D (c=C/D)

+ diễn ra theo sự khởi tạo của

Fed tỷ lệ dự trữ vượt mức e = dự

+ linh hoạt trữ vượt mức ER / tiền gửi giao

+ dễ đảo ngược tỷ lệ dự trữ vượt mức e dịch D (e=ER/D)

+ có thể thực hiện nhanh chóng

CÔNG CỤ TRUYỀN THỐNG cung tiền M M=C+D M = m x (MBn + BR)

lãi suất CK không ảnh hưởng

đến lãi suất QLB

Ưu điểm: 2/ cho vay chiết khấu

cho phép Fed thực hiện vai trò

người cho vay cuối cùng

Giảm -> lãi suất QLB giảm 3/ yêu cầu dự trữ

Tăng -> lãi suất QLB tăng 4/ lãi suất với các khoản dự trữ

You might also like

- VII. CHƯƠNG 7- TÀI CHÍNH DOANH NGHIỆPDocument1 pageVII. CHƯƠNG 7- TÀI CHÍNH DOANH NGHIỆPNguyen Thao ChiNo ratings yet

- 5.mau Bieu KT HDocument2 pages5.mau Bieu KT Hnguyen anhNo ratings yet

- Cambridge - Professional English in Use Finance-Trang-1-110Document110 pagesCambridge - Professional English in Use Finance-Trang-1-110ThuNo ratings yet

- Phân Tích Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Phá Sản Ngân Hàng Bằng Phương Pháp Z-ScoreDocument9 pagesPhân Tích Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Phá Sản Ngân Hàng Bằng Phương Pháp Z-ScoreNhung Võ HồngNo ratings yet

- Chương 2 Bảo lãnh phát hành chứng khoán nợDocument1 pageChương 2 Bảo lãnh phát hành chứng khoán nợQuyềnNo ratings yet

- NLKTDocument1 pageNLKTThu AnhNo ratings yet

- Chương 6Document20 pagesChương 6Quốc NguyễnNo ratings yet

- To Trinh Tham Dinh Tin Dung KHCN-SXKDDocument8 pagesTo Trinh Tham Dinh Tin Dung KHCN-SXKDleafangle88100% (1)

- Mảnh ghép thứ 2Document21 pagesMảnh ghép thứ 23107haithuanNo ratings yet

- Ke Toan Tai Chinh Chuong 18 Trai PhieuDocument12 pagesKe Toan Tai Chinh Chuong 18 Trai Phieuntdong92No ratings yet

- Ngân Hàng Thương M I (5,6)Document6 pagesNgân Hàng Thương M I (5,6)An BùiNo ratings yet

- ĐỀ CƯƠNG TỰ SOẠN (có giải BT)Document34 pagesĐỀ CƯƠNG TỰ SOẠN (có giải BT)Linh TrầnNo ratings yet

- Chuong 5 - KT NV Tin DungDocument75 pagesChuong 5 - KT NV Tin DungNguyễn Quỳnh NhưNo ratings yet

- c18-Tp Và Phiếu Ghi Nợ Dài HạnDocument10 pagesc18-Tp Và Phiếu Ghi Nợ Dài HạnThanh Thảo Bùi NguyễnNo ratings yet

- MỘT SỐ CÂU HỎI ÔN TẬP TỔNG HỢPDocument11 pagesMỘT SỐ CÂU HỎI ÔN TẬP TỔNG HỢPLinhNo ratings yet

- File 20211206 144209 AnswerDocument12 pagesFile 20211206 144209 AnswerDuong KienNo ratings yet

- Chuong 5-VN - KET - TOAN - TAI - CHINH - 1 - UEH - 2023Document16 pagesChuong 5-VN - KET - TOAN - TAI - CHINH - 1 - UEH - 2023hoangquan227No ratings yet

- Chương 4Document5 pagesChương 4Nguyễn Ngọc Khánh LêNo ratings yet

- Chương 6 - Ngân Hàng Thương MạiDocument31 pagesChương 6 - Ngân Hàng Thương MạiSơn Trần VănNo ratings yet

- BM-TTQT LCNK 01b - TO TRINH PHAT HANH LC - LC TRA CHAM VUOT HMTD DA CAP - CHUA CAP HMTDDocument4 pagesBM-TTQT LCNK 01b - TO TRINH PHAT HANH LC - LC TRA CHAM VUOT HMTD DA CAP - CHUA CAP HMTDVu LamNo ratings yet

- CHƯƠNG 6 RevisedDocument11 pagesCHƯƠNG 6 Revisedanhnguyen.31221023447No ratings yet

- NQ NSTW - pl03Document1 pageNQ NSTW - pl03Phong Pham ThanhNo ratings yet

- Nghiệp Vụ Kế Toán Cho Vay 4Document66 pagesNghiệp Vụ Kế Toán Cho Vay 4E LitheNo ratings yet

- Bài tập TĐTDDocument3 pagesBài tập TĐTDvy phạmNo ratings yet

- CHUONG 4 Cho Vay Ngắn HạnDocument59 pagesCHUONG 4 Cho Vay Ngắn HạnMai Ngọc Hà NguyễnNo ratings yet

- Chương 3 Quản Trị Nguồn VốnDocument10 pagesChương 3 Quản Trị Nguồn VốnThanh Trinh Nguyễn ThịNo ratings yet

- Quan Ly No Nuoc Ngoai Vo Ghi QLNNN (Cuuduongthancong - Com)Document7 pagesQuan Ly No Nuoc Ngoai Vo Ghi QLNNN (Cuuduongthancong - Com)Bùi Ngọc TrâmNo ratings yet

- V Ghi Chương 6 BCTCDocument30 pagesV Ghi Chương 6 BCTCK60 BÙI HÀ LINHNo ratings yet

- Chương 4 TCDNDocument52 pagesChương 4 TCDNMai NguyễnNo ratings yet

- C4. Phan Tich Dong Tien 2023Document16 pagesC4. Phan Tich Dong Tien 2023Vu Van KhanhNo ratings yet

- IX. CHƯƠNG 9- TÀI CHÍNH QUỐC TẾDocument1 pageIX. CHƯƠNG 9- TÀI CHÍNH QUỐC TẾNguyen Thao ChiNo ratings yet

- Fileupload-1633436387037-Ly Thuyet Tham Dinh Tin DungDocument4 pagesFileupload-1633436387037-Ly Thuyet Tham Dinh Tin DungLuna DyNo ratings yet

- Câu Hỏi Ôn TậpDocument5 pagesCâu Hỏi Ôn TậpNguyen Dieu LinhNo ratings yet

- CTTT-C18 TP-NPT Dai HanDocument8 pagesCTTT-C18 TP-NPT Dai HanHuyền TrânNo ratings yet

- Chương 5 Kế Toán Nghiệp Vụ Tín DụngDocument60 pagesChương 5 Kế Toán Nghiệp Vụ Tín DụngThanh TuyềnNo ratings yet

- Nhtm-C4-Cd4.1-Cho Vay Ngan HanDocument25 pagesNhtm-C4-Cd4.1-Cho Vay Ngan Hanhangnguyen.ldNo ratings yet

- Sơ Đ Tư Duy Chương 16Document1 pageSơ Đ Tư Duy Chương 16Nguyễn Hoài AnhNo ratings yet

- Chi Phí Vốn TCDNDocument63 pagesChi Phí Vốn TCDNnguyentuongminh1811No ratings yet

- Form - Loan Report - VNDocument2 pagesForm - Loan Report - VNtrang phamNo ratings yet

- Ngân Hàng Thương M IDocument15 pagesNgân Hàng Thương M Ihaichi10062003No ratings yet

- Presentation Chapter 4.1 - 022356Document63 pagesPresentation Chapter 4.1 - 022356rinkaashita1350No ratings yet

- Mid TermDocument28 pagesMid TermSong PhátNo ratings yet

- Chương 6 - Ngân Hàng Thương M IDocument35 pagesChương 6 - Ngân Hàng Thương M IHương Ngô Thị ThanhNo ratings yet

- ĐỀ CƯƠNG TÀI CHÍNH TIỀN TỆDocument28 pagesĐỀ CƯƠNG TÀI CHÍNH TIỀN TỆ6104 MíaNo ratings yet

- Fin2001 - Thị Trường Và Các Định Chế Tài ChínhDocument30 pagesFin2001 - Thị Trường Và Các Định Chế Tài ChínhVõ Ngọc Ái NữNo ratings yet

- LÝ THUYẾT TÀI CHÍNH TIỀN TỆDocument5 pagesLÝ THUYẾT TÀI CHÍNH TIỀN TỆLê Thị Hồng NhungNo ratings yet

- NCKHVVDocument13 pagesNCKHVVmynguyen.31211022375No ratings yet

- Bieu Mau Quyet ToanDocument50 pagesBieu Mau Quyet ToanDuong LaiNo ratings yet

- Xanh dương và Vàng Đơn giản Con người Hình minh họa Mẹo Đầu tư Tài chính Bản thuyết trình Tài chính 1Document18 pagesXanh dương và Vàng Đơn giản Con người Hình minh họa Mẹo Đầu tư Tài chính Bản thuyết trình Tài chính 1tranthithuyquynh1512No ratings yet

- TCTT 2Document27 pagesTCTT 2huuquanvta2004No ratings yet

- ÔN TẬP NHTM1Document9 pagesÔN TẬP NHTM1Trung Kiên NguyễnNo ratings yet

- MindmapDocument14 pagesMindmapKhoa NguyenNo ratings yet

- Về việc: xác nhận số dư cho mục đích kiểm toánDocument6 pagesVề việc: xác nhận số dư cho mục đích kiểm toánlathituoi17092002No ratings yet

- Tiền tệ ôn tậpDocument4 pagesTiền tệ ôn tậpNguyễn Yến Nhi BùiNo ratings yet

- Tổng quan hệ thống tài chínhDocument20 pagesTổng quan hệ thống tài chínhhaiiyen1311No ratings yet

- 1. Thế nào là tiền tệ, tài chính, ptich cnang nguồn lực tài chínhDocument10 pages1. Thế nào là tiền tệ, tài chính, ptich cnang nguồn lực tài chínhĐinh TuấnNo ratings yet

- Nghiệp vụ ngân hàng thương mạiDocument143 pagesNghiệp vụ ngân hàng thương mạiTường Vi Trần ThịNo ratings yet

- BM-TTQT LCNK 01a - TO TRINH PHAT HANH LC - LC TRA NGAY VUOT HMLC DA CAP - CHUA CAP HMLCDocument3 pagesBM-TTQT LCNK 01a - TO TRINH PHAT HANH LC - LC TRA NGAY VUOT HMLC DA CAP - CHUA CAP HMLCVu LamNo ratings yet

- HDTD41Document5 pagesHDTD41khải đoànNo ratings yet