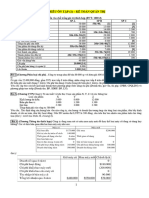

Bài 4 - Phân Tích Giá Trị Tăng Thêm

Bài 4 - Phân Tích Giá Trị Tăng Thêm

You might also like

- BTVN 31 35Document7 pagesBTVN 31 35VY NGUYỄN HỮU TƯỜNGNo ratings yet

- BT KTQT Chương 3Document5 pagesBT KTQT Chương 3Nhi LanNo ratings yet

- Bài Tập Chương 7 Ktqt2Document4 pagesBài Tập Chương 7 Ktqt2tao teuNo ratings yet

- Bài Tập Chương 4Document23 pagesBài Tập Chương 4Linh KhánhNo ratings yet

- Bài Giải Bài Tập Chương 2Document12 pagesBài Giải Bài Tập Chương 2Diệp Thanh QuýNo ratings yet

- Chữa Bài Tập 2Document5 pagesChữa Bài Tập 2822407No ratings yet

- BTVN 23 26Document19 pagesBTVN 23 26VY NGUYỄN HỮU TƯỜNGNo ratings yet

- Chương 5Document4 pagesChương 5Hoàng NgânNo ratings yet

- BaitapDocument2 pagesBaitapVY NGUYỄN HỮU TƯỜNGNo ratings yet

- Phiếu à N TẠP 1-2 - Bà I TẠP - Gá I ÃDocument3 pagesPhiếu à N TẠP 1-2 - Bà I TẠP - Gá I ÃVi LuongNo ratings yet

- Bai Tap 5Document4 pagesBai Tap 5Dũng VũNo ratings yet

- Tin WNG Dung CUONGDocument12 pagesTin WNG Dung CUONGTri Đinh QuốcNo ratings yet

- KTQTDocument3 pagesKTQTn22dckt038No ratings yet

- Phiếu bài tập chương 6.1 - Bài tập - giải 1Document2 pagesPhiếu bài tập chương 6.1 - Bài tập - giải 1THƯ NGUYỄN THỊ MINHNo ratings yet

- Phiếu ôn tập 1-2 - Bài tập - Gợi ýDocument4 pagesPhiếu ôn tập 1-2 - Bài tập - Gợi ýhuynhhien27012004No ratings yet

- Phiếu Bài Tập Chương 6.1Document3 pagesPhiếu Bài Tập Chương 6.1Huỳnh Như LêNo ratings yet

- BTap TNDocument3 pagesBTap TNNguyen Tran Thi ThaoNo ratings yet

- kế toánDocument2 pageskế toánthuyan22956No ratings yet

- Phiếu ôn tập GKDocument11 pagesPhiếu ôn tập GKNguyễn Thanh ThủyNo ratings yet

- Bài Tập Chương 4 - Nhóm 1Document10 pagesBài Tập Chương 4 - Nhóm 1Phương ĐoànNo ratings yet

- HOẠCH ĐỊNH CÔNG SUẤTDocument4 pagesHOẠCH ĐỊNH CÔNG SUẤTMy TranNo ratings yet

- NhápDocument3 pagesNhápHong TramNo ratings yet

- Phiếu bài tập chương 6.1Document3 pagesPhiếu bài tập chương 6.1Chi HoàngNo ratings yet

- Phiếu bài tập chương 3.1 - Bài tập - Gợi ýDocument3 pagesPhiếu bài tập chương 3.1 - Bài tập - Gợi ýPhong PhạmNo ratings yet

- Bài tập tham khảoDocument9 pagesBài tập tham khảoLê Thị PhươngNo ratings yet

- Phiếu ôn tập 1-bài 5Document2 pagesPhiếu ôn tập 1-bài 5Chi HoàngNo ratings yet

- kế hoạch tài chínhDocument1 pagekế hoạch tài chínhledat251197No ratings yet

- Phiếu ôn tập 1-Bài 2Document3 pagesPhiếu ôn tập 1-Bài 2THƯ NGUYỄN THỊ MINHNo ratings yet

- Phiếu ôn tập 1-2 - Bài tập - Gợi ý - bài giảiDocument6 pagesPhiếu ôn tập 1-2 - Bài tập - Gợi ý - bài giảiTHƯ NGUYỄN THỊ MINHNo ratings yet

- KTQT Buổi.09 Luyện Tập Đáp-án BHT.T4Document9 pagesKTQT Buổi.09 Luyện Tập Đáp-án BHT.T4Ngọc ÁnhNo ratings yet

- Bài Kiểm Tra Lần 3,Lần 1Document8 pagesBài Kiểm Tra Lần 3,Lần 1hanNo ratings yet

- BT Topic 3Document5 pagesBT Topic 3nguyenan592004No ratings yet

- Bài tập cá nhân KTQT C2 - Nguyễn Huỳnh NhưDocument6 pagesBài tập cá nhân KTQT C2 - Nguyễn Huỳnh NhưBORONo ratings yet

- Phiếu bài tập chương 6.1 - Bài tập - Bài giảiDocument5 pagesPhiếu bài tập chương 6.1 - Bài tập - Bài giảiTHƯ NGUYỄN THỊ MINHNo ratings yet

- (123doc) Dap An Mon Ke Toan Quan Tri Moi Quan He Giua Chi Phi Khoi Luong Loi NhuanDocument28 pages(123doc) Dap An Mon Ke Toan Quan Tri Moi Quan He Giua Chi Phi Khoi Luong Loi NhuanSuken ZinayqueenNo ratings yet

- Bai Toan ThueDocument2 pagesBai Toan ThueGiang NguyễnNo ratings yet

- Bùi Thị Quỳnh Chương 2Document9 pagesBùi Thị Quỳnh Chương 2Ngát TrầnNo ratings yet

- Phiếu bài tập chương 6.1Document4 pagesPhiếu bài tập chương 6.1Ngọc Diệp PhanNo ratings yet

- Giải Bài Tập ThuếDocument14 pagesGiải Bài Tập Thuếlantrinh228No ratings yet

- Dap An Ke Toan Quan Tri Chuong 6-7-8Document10 pagesDap An Ke Toan Quan Tri Chuong 6-7-8Tram Nguyen KileNo ratings yet

- Model dòng tiền dự ánDocument8 pagesModel dòng tiền dự ánHuy LêNo ratings yet

- KTQT - Buoi CuoiDocument32 pagesKTQT - Buoi CuoiNguyen HaNo ratings yet

- ThuếDocument7 pagesThuếQuỳnh Trang VũNo ratings yet

- KTTC - Chương 8Document9 pagesKTTC - Chương 8Nguyễn Thanh TrúcNo ratings yet

- Ví dụ phân tích chi phí sản xuất chungDocument4 pagesVí dụ phân tích chi phí sản xuất chungTrần TríNo ratings yet

- BÀI TẬP CHƯƠNG 3Document8 pagesBÀI TẬP CHƯƠNG 3Quỳnh 5615No ratings yet

- Case. Cong Ty TNHH TM Va DV LynchDocument10 pagesCase. Cong Ty TNHH TM Va DV LynchNguyễn Minh Kim ChâuNo ratings yet

- BT Chương 4 (12) - KTQ TRỊ 2Document6 pagesBT Chương 4 (12) - KTQ TRỊ 2thuyngatran.tanthinhNo ratings yet

- Ktqti2 TNDocument5 pagesKtqti2 TNtranthuygiang29112003No ratings yet

- Bài 2. Chi phí - lợi nhuậnDocument9 pagesBài 2. Chi phí - lợi nhuậnDiệu HuyềnNo ratings yet

- Chương 5 - Đánh Giá Trách Nhiệm Quản LýDocument34 pagesChương 5 - Đánh Giá Trách Nhiệm Quản LýHoàng Bích HàNo ratings yet

- BT2 Chương 4 PTHĐKDDocument4 pagesBT2 Chương 4 PTHĐKDTrung QuíNo ratings yet

- VD Chương 6Document15 pagesVD Chương 6Huỳnh ThoaNo ratings yet

- Bui Thanh Long 88231020158 Bai Tap Chuong 7Document14 pagesBui Thanh Long 88231020158 Bai Tap Chuong 7bthlong2503No ratings yet

- Chuong 4 Bài tập Định giáDocument6 pagesChuong 4 Bài tập Định giáBu'n PhươngNo ratings yet

- BaigiaiBT4-thueGTGT HKII 2324Document2 pagesBaigiaiBT4-thueGTGT HKII 2324lantrinh228No ratings yet

- Bai Tap Chuong 2 Va Chuong 3Document6 pagesBai Tap Chuong 2 Va Chuong 3quangcuongnguyen2003No ratings yet

- Phiếu ôn tập 1-2Document6 pagesPhiếu ôn tập 1-2Hiền Lê Thị NgọcNo ratings yet

- Bài Tập Quản Trị Công Ty Đa Quốc GiaDocument2 pagesBài Tập Quản Trị Công Ty Đa Quốc Giatrunghau232301No ratings yet

You might also like

- BTVN 31 35Document7 pagesBTVN 31 35VY NGUYỄN HỮU TƯỜNGNo ratings yet

- BT KTQT Chương 3Document5 pagesBT KTQT Chương 3Nhi LanNo ratings yet

- Bài Tập Chương 7 Ktqt2Document4 pagesBài Tập Chương 7 Ktqt2tao teuNo ratings yet

- Bài Tập Chương 4Document23 pagesBài Tập Chương 4Linh KhánhNo ratings yet

- Bài Giải Bài Tập Chương 2Document12 pagesBài Giải Bài Tập Chương 2Diệp Thanh QuýNo ratings yet

- Chữa Bài Tập 2Document5 pagesChữa Bài Tập 2822407No ratings yet

- BTVN 23 26Document19 pagesBTVN 23 26VY NGUYỄN HỮU TƯỜNGNo ratings yet

- Chương 5Document4 pagesChương 5Hoàng NgânNo ratings yet

- BaitapDocument2 pagesBaitapVY NGUYỄN HỮU TƯỜNGNo ratings yet

- Phiếu à N TẠP 1-2 - Bà I TẠP - Gá I ÃDocument3 pagesPhiếu à N TẠP 1-2 - Bà I TẠP - Gá I ÃVi LuongNo ratings yet

- Bai Tap 5Document4 pagesBai Tap 5Dũng VũNo ratings yet

- Tin WNG Dung CUONGDocument12 pagesTin WNG Dung CUONGTri Đinh QuốcNo ratings yet

- KTQTDocument3 pagesKTQTn22dckt038No ratings yet

- Phiếu bài tập chương 6.1 - Bài tập - giải 1Document2 pagesPhiếu bài tập chương 6.1 - Bài tập - giải 1THƯ NGUYỄN THỊ MINHNo ratings yet

- Phiếu ôn tập 1-2 - Bài tập - Gợi ýDocument4 pagesPhiếu ôn tập 1-2 - Bài tập - Gợi ýhuynhhien27012004No ratings yet

- Phiếu Bài Tập Chương 6.1Document3 pagesPhiếu Bài Tập Chương 6.1Huỳnh Như LêNo ratings yet

- BTap TNDocument3 pagesBTap TNNguyen Tran Thi ThaoNo ratings yet

- kế toánDocument2 pageskế toánthuyan22956No ratings yet

- Phiếu ôn tập GKDocument11 pagesPhiếu ôn tập GKNguyễn Thanh ThủyNo ratings yet

- Bài Tập Chương 4 - Nhóm 1Document10 pagesBài Tập Chương 4 - Nhóm 1Phương ĐoànNo ratings yet

- HOẠCH ĐỊNH CÔNG SUẤTDocument4 pagesHOẠCH ĐỊNH CÔNG SUẤTMy TranNo ratings yet

- NhápDocument3 pagesNhápHong TramNo ratings yet

- Phiếu bài tập chương 6.1Document3 pagesPhiếu bài tập chương 6.1Chi HoàngNo ratings yet

- Phiếu bài tập chương 3.1 - Bài tập - Gợi ýDocument3 pagesPhiếu bài tập chương 3.1 - Bài tập - Gợi ýPhong PhạmNo ratings yet

- Bài tập tham khảoDocument9 pagesBài tập tham khảoLê Thị PhươngNo ratings yet

- Phiếu ôn tập 1-bài 5Document2 pagesPhiếu ôn tập 1-bài 5Chi HoàngNo ratings yet

- kế hoạch tài chínhDocument1 pagekế hoạch tài chínhledat251197No ratings yet

- Phiếu ôn tập 1-Bài 2Document3 pagesPhiếu ôn tập 1-Bài 2THƯ NGUYỄN THỊ MINHNo ratings yet

- Phiếu ôn tập 1-2 - Bài tập - Gợi ý - bài giảiDocument6 pagesPhiếu ôn tập 1-2 - Bài tập - Gợi ý - bài giảiTHƯ NGUYỄN THỊ MINHNo ratings yet

- KTQT Buổi.09 Luyện Tập Đáp-án BHT.T4Document9 pagesKTQT Buổi.09 Luyện Tập Đáp-án BHT.T4Ngọc ÁnhNo ratings yet

- Bài Kiểm Tra Lần 3,Lần 1Document8 pagesBài Kiểm Tra Lần 3,Lần 1hanNo ratings yet

- BT Topic 3Document5 pagesBT Topic 3nguyenan592004No ratings yet

- Bài tập cá nhân KTQT C2 - Nguyễn Huỳnh NhưDocument6 pagesBài tập cá nhân KTQT C2 - Nguyễn Huỳnh NhưBORONo ratings yet

- Phiếu bài tập chương 6.1 - Bài tập - Bài giảiDocument5 pagesPhiếu bài tập chương 6.1 - Bài tập - Bài giảiTHƯ NGUYỄN THỊ MINHNo ratings yet

- (123doc) Dap An Mon Ke Toan Quan Tri Moi Quan He Giua Chi Phi Khoi Luong Loi NhuanDocument28 pages(123doc) Dap An Mon Ke Toan Quan Tri Moi Quan He Giua Chi Phi Khoi Luong Loi NhuanSuken ZinayqueenNo ratings yet

- Bai Toan ThueDocument2 pagesBai Toan ThueGiang NguyễnNo ratings yet

- Bùi Thị Quỳnh Chương 2Document9 pagesBùi Thị Quỳnh Chương 2Ngát TrầnNo ratings yet

- Phiếu bài tập chương 6.1Document4 pagesPhiếu bài tập chương 6.1Ngọc Diệp PhanNo ratings yet

- Giải Bài Tập ThuếDocument14 pagesGiải Bài Tập Thuếlantrinh228No ratings yet

- Dap An Ke Toan Quan Tri Chuong 6-7-8Document10 pagesDap An Ke Toan Quan Tri Chuong 6-7-8Tram Nguyen KileNo ratings yet

- Model dòng tiền dự ánDocument8 pagesModel dòng tiền dự ánHuy LêNo ratings yet

- KTQT - Buoi CuoiDocument32 pagesKTQT - Buoi CuoiNguyen HaNo ratings yet

- ThuếDocument7 pagesThuếQuỳnh Trang VũNo ratings yet

- KTTC - Chương 8Document9 pagesKTTC - Chương 8Nguyễn Thanh TrúcNo ratings yet

- Ví dụ phân tích chi phí sản xuất chungDocument4 pagesVí dụ phân tích chi phí sản xuất chungTrần TríNo ratings yet

- BÀI TẬP CHƯƠNG 3Document8 pagesBÀI TẬP CHƯƠNG 3Quỳnh 5615No ratings yet

- Case. Cong Ty TNHH TM Va DV LynchDocument10 pagesCase. Cong Ty TNHH TM Va DV LynchNguyễn Minh Kim ChâuNo ratings yet

- BT Chương 4 (12) - KTQ TRỊ 2Document6 pagesBT Chương 4 (12) - KTQ TRỊ 2thuyngatran.tanthinhNo ratings yet

- Ktqti2 TNDocument5 pagesKtqti2 TNtranthuygiang29112003No ratings yet

- Bài 2. Chi phí - lợi nhuậnDocument9 pagesBài 2. Chi phí - lợi nhuậnDiệu HuyềnNo ratings yet

- Chương 5 - Đánh Giá Trách Nhiệm Quản LýDocument34 pagesChương 5 - Đánh Giá Trách Nhiệm Quản LýHoàng Bích HàNo ratings yet

- BT2 Chương 4 PTHĐKDDocument4 pagesBT2 Chương 4 PTHĐKDTrung QuíNo ratings yet

- VD Chương 6Document15 pagesVD Chương 6Huỳnh ThoaNo ratings yet

- Bui Thanh Long 88231020158 Bai Tap Chuong 7Document14 pagesBui Thanh Long 88231020158 Bai Tap Chuong 7bthlong2503No ratings yet

- Chuong 4 Bài tập Định giáDocument6 pagesChuong 4 Bài tập Định giáBu'n PhươngNo ratings yet

- BaigiaiBT4-thueGTGT HKII 2324Document2 pagesBaigiaiBT4-thueGTGT HKII 2324lantrinh228No ratings yet

- Bai Tap Chuong 2 Va Chuong 3Document6 pagesBai Tap Chuong 2 Va Chuong 3quangcuongnguyen2003No ratings yet

- Phiếu ôn tập 1-2Document6 pagesPhiếu ôn tập 1-2Hiền Lê Thị NgọcNo ratings yet

- Bài Tập Quản Trị Công Ty Đa Quốc GiaDocument2 pagesBài Tập Quản Trị Công Ty Đa Quốc Giatrunghau232301No ratings yet