You might also like

- ΕΠΕΝΔΥΣΕΙΣ (ΤΖΑΒΑΛΗΣ)Document23 pagesΕΠΕΝΔΥΣΕΙΣ (ΤΖΑΒΑΛΗΣ)georgedoulfisNo ratings yet

- $RVJ4FUFDocument101 pages$RVJ4FUFMARIA KKNo ratings yet

- Σχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηDocument10 pagesΣχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξηstratos goumas100% (3)

- Dialexi4 5 (Xrima)Document24 pagesDialexi4 5 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- Dialexi4-5 (Xrima) ZoomDocument46 pagesDialexi4-5 (Xrima) ZoomΓιωργος ΜουστακηςNo ratings yet

- Dialexi1 (Xrima)Document26 pagesDialexi1 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- 1o ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑDocument6 pages1o ΤΡΑΠΕΖΙΚΑ ΔΑΝΕΙΑsofiaNo ratings yet

- Εισαγωγικός Οδηγός Εταιρικών Ομολόγων v2-0Document18 pagesΕισαγωγικός Οδηγός Εταιρικών Ομολόγων v2-0Evangelos PapageorgiouNo ratings yet

- Οδηγός ΔανείωνDocument6 pagesΟδηγός ΔανείωνAntonisNo ratings yet

- Ενότητα 2Document43 pagesΕνότητα 2MarkNo ratings yet

- Dialexi1 (Xrima) ZoomDocument39 pagesDialexi1 (Xrima) ZoomΓιωργος ΜουστακηςNo ratings yet

- Οικονομικά Μαθηματικά ΛΧ 4 ΑνατοκισμόςDocument22 pagesΟικονομικά Μαθηματικά ΛΧ 4 Ανατοκισμόςmemory23No ratings yet

- ΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2 PDFDocument4 pagesΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2 PDFMaria GounariNo ratings yet

- ΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2Document4 pagesΘΕΩΡΙΑ ΑΠΟΣΒΕΣΕΩΝ 2evanthia iliakopoulouNo ratings yet

- Investment - analysis - notes ΕΜΠDocument40 pagesInvestment - analysis - notes ΕΜΠEvangelos PapageorgiouNo ratings yet

- Ine Lexiko EDocument26 pagesIne Lexiko EDionisis SouliotisNo ratings yet

- Parousiasi - 9Document110 pagesParousiasi - 9Mix-Kat ZiakaNo ratings yet

- Kiid 84Document3 pagesKiid 84ZINOVIA DELOGOUNo ratings yet

- Kefalaio 4 Koines & Pronomoiouxes Metoxes PRDocument56 pagesKefalaio 4 Koines & Pronomoiouxes Metoxes PRTraianos JoNo ratings yet

- ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΚΑΘΕΣΤΩΣ ΑΥΞΗΣΗΣ ΤΙΜΩΝDocument16 pagesΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΚΑΘΕΣΤΩΣ ΑΥΞΗΣΗΣ ΤΙΜΩΝElena GerodimouNo ratings yet

- ΔEO 31 GE4Document10 pagesΔEO 31 GE4Ioanna TsilochristouNo ratings yet

- Μια απλή προσέγγιση στη διαπραγμάτευση ομολόγων: Ο εισαγωγικός οδηγός για τις επενδύσεις σε ομόλογα και τη διαχείριση του χαρτοφυλακίου τουςFrom EverandΜια απλή προσέγγιση στη διαπραγμάτευση ομολόγων: Ο εισαγωγικός οδηγός για τις επενδύσεις σε ομόλογα και τη διαχείριση του χαρτοφυλακίου τουςNo ratings yet

- 2. ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΜΕ ΣΜΕ (1-26)Document26 pages2. ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΑΝΤΙΣΤΑΘΜΙΣΗΣ ΜΕ ΣΜΕ (1-26)Efi BitakouNo ratings yet

- 3. Ανάλυση Κοινού Μεγέθους - ΤάσηςDocument12 pages3. Ανάλυση Κοινού Μεγέθους - ΤάσηςFotini MastroianniNo ratings yet

- ΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥDocument12 pagesΕΡΓΑΣΙΑ ΣΤΗΝ ΑΞΙΟΛΟΓΗΣΗ ΕΠΕΝΔΥΣΕΩΝ ΣΤΑΥΡΟΣ ΠΑΠΑΚΩΝΣΤΑΝΤΙΝΟΥEleni KaragiannidouNo ratings yet

- 03 Αξιολόγηση Πάγιων ΕπενδύσεωνDocument63 pages03 Αξιολόγηση Πάγιων ΕπενδύσεωνValiaNo ratings yet

- Χρονική Αξία του ΧρήματοςDocument32 pagesΧρονική Αξία του ΧρήματοςVorlagenNo ratings yet

- 7-Μερισματική ΠολιτικήDocument33 pages7-Μερισματική Πολιτικήlagopatis4No ratings yet

- Dialexi2 3 (Xrima)Document16 pagesDialexi2 3 (Xrima)Γιωργος ΜουστακηςNo ratings yet

- Μια εύκολη προσέγγιση για τις συναλλαγές επιλογών: Ο εισαγωγικός οδηγός για τη διαπραγμάτευση δικαιωμάτων προαίρεσης και τις κύριες στρατηγικές διαπραγμάτευσης δικαιωμάτων προαίρεσηςFrom EverandΜια εύκολη προσέγγιση για τις συναλλαγές επιλογών: Ο εισαγωγικός οδηγός για τη διαπραγμάτευση δικαιωμάτων προαίρεσης και τις κύριες στρατηγικές διαπραγμάτευσης δικαιωμάτων προαίρεσηςNo ratings yet

- ορολογία στα χρηματοδοτικά εργαλείαDocument4 pagesορολογία στα χρηματοδοτικά εργαλείαsisdrakNo ratings yet

- Ενότητα 3BDocument36 pagesΕνότητα 3BMarkNo ratings yet

- ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΙΙ-ΕΙΣΗΓΗΣΗ 3Document24 pagesΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΟΙΚΗΣΗ ΙΙ-ΕΙΣΗΓΗΣΗ 3Stelios AnastasiouNo ratings yet

- Chapter XRIMATOOIKONOMIKI MONTELOPOIISIDocument5 pagesChapter XRIMATOOIKONOMIKI MONTELOPOIISIStelios KodosNo ratings yet

- DEO31 Notes Book-DDocument94 pagesDEO31 Notes Book-DgiorgiodfnNo ratings yet

- Επενδύσεις για αρχάριους και για χαμηλά- μεσαία εισοδήματα.Document17 pagesΕπενδύσεις για αρχάριους και για χαμηλά- μεσαία εισοδήματα.stratos goumasNo ratings yet

- KID ProiontosDocument3 pagesKID ProiontosGabrιelNo ratings yet

- ΑΣΚΗΣΕΙΣ ΣΤΟ ΜΑΘΗΜΑ 1 ΑγορεςDocument9 pagesΑΣΚΗΣΕΙΣ ΣΤΟ ΜΑΘΗΜΑ 1 ΑγορεςGiota StmNo ratings yet

- Επένδυση Χρημάτων για ΑρχάριουςDocument31 pagesΕπένδυση Χρημάτων για ΑρχάριουςThomyNo ratings yet

- SaxoBank CFDs Greek LOWDocument32 pagesSaxoBank CFDs Greek LOWNikos VlachosNo ratings yet

- Ενότητα 4 - Βραχυπρόθεσμος ΠροϋπολογισμόςDocument39 pagesΕνότητα 4 - Βραχυπρόθεσμος ΠροϋπολογισμόςΣοφία ΝικολάουNo ratings yet

- Τα Χαρακτηριστικα Των Επιτυχημενων Traders - Ένας Οδηγός 4 Σημείων Απο Την FxcmDocument44 pagesΤα Χαρακτηριστικα Των Επιτυχημενων Traders - Ένας Οδηγός 4 Σημείων Απο Την Fxcmtheophilo100% (1)

- ΠΡΟΕΞΟΦΛΗΣΗ ΣΕ ΑΠΛΟ ΤΟΚΟDocument14 pagesΠΡΟΕΞΟΦΛΗΣΗ ΣΕ ΑΠΛΟ ΤΟΚΟΚωνσταντίνος ΑμπατζήςNo ratings yet

- Χρηματοικ. ΔείκτεςDocument18 pagesΧρηματοικ. ΔείκτεςValia GeorgiouNo ratings yet

- Calculation List Sme South Greece 4-11-19 9-29-28Document9 pagesCalculation List Sme South Greece 4-11-19 9-29-28Dimi ArchiNo ratings yet

- Πίνακας Υπολογισμού Βασικών ΑριθμοδεικτώνDocument4 pagesΠίνακας Υπολογισμού Βασικών ΑριθμοδεικτώνΣοφία Νικολάου100% (2)

- ΚΕΦΑΛΑΙΟ 16Document33 pagesΚΕΦΑΛΑΙΟ 16hlazNo ratings yet

- Valuation Models 5Document27 pagesValuation Models 5miles davisNo ratings yet

- Valuation Models 5Document27 pagesValuation Models 5miles davisNo ratings yet

- TOYOTA-Yaris 1.5 HDF 12v Active Plus e-CVT-5d-116hp-HybridDocument7 pagesTOYOTA-Yaris 1.5 HDF 12v Active Plus e-CVT-5d-116hp-HybridEspiritu Del VinoNo ratings yet

- Σημειώσεις Αγορών Χρήματος και Αξιογράφων Σταθερού ΕισοδήματοςDocument117 pagesΣημειώσεις Αγορών Χρήματος και Αξιογράφων Σταθερού ΕισοδήματοςPetros ArvanitisNo ratings yet

- ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΙΕΣΟΕΛ V2Document291 pagesΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ ΙΕΣΟΕΛ V2Μάτζικα ντε ΣπελNo ratings yet

- ΝΟΜΙΚΑ ΓΙΑ ΜΗ ΝΟΜΙΚΟΥΣ ΕΓΓΥΗΣΕΙΣDocument10 pagesΝΟΜΙΚΑ ΓΙΑ ΜΗ ΝΟΜΙΚΟΥΣ ΕΓΓΥΗΣΕΙΣSpyros IliakisNo ratings yet

- S1 - Pososta Methodologia AskhseisDocument34 pagesS1 - Pososta Methodologia AskhseisPanagiotis Sotiropoulos100% (1)

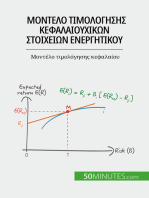

- Μοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουFrom EverandΜοντέλο τιμολόγησης κεφαλαιουχικών στοιχείων ενεργητικού: Μοντέλο τιμολόγησης κεφαλαίουNo ratings yet

- ΣΤΡΑΤΗΓΙΚΕΣ ΑΝΤΑΓΩΝΙΣΤΙΚΟΥ ΠΛΕΟΝΕΚΤΗΜΑΤΟΣDocument43 pagesΣΤΡΑΤΗΓΙΚΕΣ ΑΝΤΑΓΩΝΙΣΤΙΚΟΥ ΠΛΕΟΝΕΚΤΗΜΑΤΟΣkimonNo ratings yet

- Επενδυτικό ΛεξικόDocument16 pagesΕπενδυτικό ΛεξικόMaria PappaNo ratings yet

- 6.Κόστος ΠαραγωγήςDocument29 pages6.Κόστος ΠαραγωγήςgiotaspNo ratings yet

- συντελεστής gDocument24 pagesσυντελεστής gΑγγελικήΝιρούNo ratings yet

- Άσκηση 3 (εγγραφές προσαρμογής)Document2 pagesΆσκηση 3 (εγγραφές προσαρμογής)Panos FlNo ratings yet