You might also like

- KIẾN THỨC CĂN BẢN TRONG ĐẦU TƯ HÀNG HÓA PHÁI SINHDocument19 pagesKIẾN THỨC CĂN BẢN TRONG ĐẦU TƯ HÀNG HÓA PHÁI SINHNguyen NgocNo ratings yet

- C5 Những vấn đề cơ bản của tỷ giá hối đoái - Thị trường ngoại hốiDocument32 pagesC5 Những vấn đề cơ bản của tỷ giá hối đoái - Thị trường ngoại hốivietha27082004No ratings yet

- Tóm tắt TTDCDocument45 pagesTóm tắt TTDCPhan ThươngNo ratings yet

- C4 - TCTT PDFDocument30 pagesC4 - TCTT PDFThiên TrangNo ratings yet

- (c1) Cctcps Và Thị Trường TcpsDocument56 pages(c1) Cctcps Và Thị Trường TcpsMai TrânNo ratings yet

- Chuong 3 - Thi Truong TCDocument19 pagesChuong 3 - Thi Truong TCTrần HằngNo ratings yet

- TCH303-Chủ Đề 5 - Thị Trường Tài ChínhDocument32 pagesTCH303-Chủ Đề 5 - Thị Trường Tài ChínhThương NguyễnNo ratings yet

- Chuong 1-6Document253 pagesChuong 1-623a4050250No ratings yet

- TCH302 - Chủ đề 5 - Thị trường tài chínhDocument49 pagesTCH302 - Chủ đề 5 - Thị trường tài chínhK60 ĐỖ LÊ TÚ LINHNo ratings yet

- Slides HP TTCKDocument172 pagesSlides HP TTCKNguyệt ĐỗNo ratings yet

- On Tap - Tien Te 2Document7 pagesOn Tap - Tien Te 2Ngân ThảoNo ratings yet

- Thi Truong Tai ChinhDocument81 pagesThi Truong Tai ChinhThục KhuêNo ratings yet

- Thi Truong Tai ChinhDocument81 pagesThi Truong Tai ChinhKhải ChửNo ratings yet

- Quản trị ALM c1Document90 pagesQuản trị ALM c1Hùng NguyễnNo ratings yet

- (c1) Cctcps Và Thị Trường TcpsDocument56 pages(c1) Cctcps Và Thị Trường TcpsMai TrânNo ratings yet

- Chương 1 - Tong QuanDocument29 pagesChương 1 - Tong QuanHoài HoàngNo ratings yet

- Chuong 3 - He Thong Tai Chinh Va Thi Truong Tai ChinhDocument42 pagesChuong 3 - He Thong Tai Chinh Va Thi Truong Tai ChinhTiến NguyễnNo ratings yet

- Chuong 4a - Thi Truong Tai Chinh Quoc TeDocument35 pagesChuong 4a - Thi Truong Tai Chinh Quoc Tebuilequanganh04No ratings yet

- Chương 1c Tổng quan về tài chínhDocument36 pagesChương 1c Tổng quan về tài chính22011820No ratings yet

- Chương 1 - T ̉NG Quan TTTCDocument38 pagesChương 1 - T ̉NG Quan TTTCuyennhi6104No ratings yet

- 2781Document19 pages2781tran tuongNo ratings yet

- Chuong 1.TONG QUAN TTTCDocument23 pagesChuong 1.TONG QUAN TTTCNgọc Anh NguyễnNo ratings yet

- 01.IFM Overview ForStudentDocument17 pages01.IFM Overview ForStudentAva Marie ClementsNo ratings yet

- Chương 5-Quản Trị Vốn Ngân HàngDocument32 pagesChương 5-Quản Trị Vốn Ngân Hàngntmduyen1811No ratings yet

- Chuong 1 - Moi Truong TCQT (Phan 2 - 2023)Document49 pagesChuong 1 - Moi Truong TCQT (Phan 2 - 2023)Quý Bùi CôngNo ratings yet

- 2023 Chuong 1 - Tổng Quan Về Hệ Thống Tài ChínhDocument29 pages2023 Chuong 1 - Tổng Quan Về Hệ Thống Tài Chínhlehaiha226No ratings yet

- Chương 6. Thị trường tài chínhDocument41 pagesChương 6. Thị trường tài chínhlengtramy2301No ratings yet

- ÔN TẬP CÁC CHƯƠNGDocument5 pagesÔN TẬP CÁC CHƯƠNGduongkhietlam19No ratings yet

- Chương 1 - T NG Quan PTĐTDocument143 pagesChương 1 - T NG Quan PTĐTMinigame 2021No ratings yet

- Consulting Web Service IntroductionDocument15 pagesConsulting Web Service IntroductionMạc Huyền TrânNo ratings yet

- Chuong 1-FOREX Kyì 1 Guì Ì I SVDocument94 pagesChuong 1-FOREX Kyì 1 Guì Ì I SVletrinh17903No ratings yet

- C2 - TT Tiền tệDocument42 pagesC2 - TT Tiền tệNguyễn Thị VinhNo ratings yet

- Chương 1Document24 pagesChương 1Hậu NaNo ratings yet

- C2-Tong Quan Ve Thi Truong Tai ChinhDocument49 pagesC2-Tong Quan Ve Thi Truong Tai Chinhphuchht224022cNo ratings yet

- Lô Trình Hội Nhập Nv MớiDocument11 pagesLô Trình Hội Nhập Nv MớiNhư HoàngNo ratings yet

- Chương 1 - Tong QuanDocument33 pagesChương 1 - Tong Quannguyenthikimchau150424No ratings yet

- FILE - 20230207 - 072739 - Chương 1Document30 pagesFILE - 20230207 - 072739 - Chương 1Thảo Triệu PhươngNo ratings yet

- BG điện tử HP.KDCKDocument153 pagesBG điện tử HP.KDCKDương DươngNo ratings yet

- MXV So Giao Dich Hang Hoa Viet NamDocument27 pagesMXV So Giao Dich Hang Hoa Viet NamVân AnhNo ratings yet

- Fiintrade - Technical Analysis Methodology - v1 1Document30 pagesFiintrade - Technical Analysis Methodology - v1 1Đà Nẵng PhotographyNo ratings yet

- Phân Tích Cơ Sở Dữ LiệuDocument27 pagesPhân Tích Cơ Sở Dữ Liệuvumanhhoach2003No ratings yet

- ĐỀ CƯƠNG ÔN THI VIETCOMBANKDocument7 pagesĐỀ CƯƠNG ÔN THI VIETCOMBANKTường NguyễnNo ratings yet

- Final - Lớp Chứng khoán cơ bản 2024 NEUDocument2 pagesFinal - Lớp Chứng khoán cơ bản 2024 NEUnguyenthiphuan2003No ratings yet

- BM-TTQT LCNK 01c - To Trinh Phat Hanh LC Thuoc HMTD Da CapDocument2 pagesBM-TTQT LCNK 01c - To Trinh Phat Hanh LC Thuoc HMTD Da CapVu LamNo ratings yet

- Slide Bo Mon TCQT 20132014Document199 pagesSlide Bo Mon TCQT 20132014Việt HàNo ratings yet

- Môn: Lý Thuyết Tài ChínhDocument25 pagesMôn: Lý Thuyết Tài ChínhThu ThaoNo ratings yet

- C4 - TCQT - TT Ngoai Hoi & Xac Dinh Ty Gia Hoi DoaiDocument13 pagesC4 - TCQT - TT Ngoai Hoi & Xac Dinh Ty Gia Hoi DoaiThanh Nhàn Phan LêNo ratings yet

- C1 - Tong Quan Ve TTTCDocument19 pagesC1 - Tong Quan Ve TTTCTrinh KieuNo ratings yet

- 1. TỔNG QUAN VỀ CKPS- thay TuanDocument35 pages1. TỔNG QUAN VỀ CKPS- thay TuanPhuong TruongNo ratings yet

- Chap 2. Quản lý vốn kinh doanh (1609)Document61 pagesChap 2. Quản lý vốn kinh doanh (1609)ltathu2101576No ratings yet

- Presentation 1Document34 pagesPresentation 1pmai2387No ratings yet

- CHƯƠNG 5. HỆ THỐNG TÀI CHÍNHDocument4 pagesCHƯƠNG 5. HỆ THỐNG TÀI CHÍNHNguyễn Phúc TrầnNo ratings yet

- Chương 2 LTTCDocument25 pagesChương 2 LTTCTRUNG HA KIENNo ratings yet

- CHUYÊN ĐỀ 6 Thị trường TCQTDocument48 pagesCHUYÊN ĐỀ 6 Thị trường TCQTHoàng Kiều AnhNo ratings yet

- 00.introduction ForStudentDocument9 pages00.introduction ForStudentAva Marie ClementsNo ratings yet

- CSTMQT C1 - Tong Quan TM Va CSTMQT - Preclass HandoutsDocument8 pagesCSTMQT C1 - Tong Quan TM Va CSTMQT - Preclass HandoutsBảo TrúcNo ratings yet

- Bài Thuyết Trình Công Ty Chứng KhoánDocument26 pagesBài Thuyết Trình Công Ty Chứng KhoánTieu Ngoc LyNo ratings yet

- Tài Liệu Hàng HóaDocument16 pagesTài Liệu Hàng HóaVân Anh TrinhNo ratings yet

- M Ẫu Nhà C4ADocument7 pagesM Ẫu Nhà C4ATien LyNo ratings yet

- Chuong Trinh Cho VayDocument1 pageChuong Trinh Cho VayTien LyNo ratings yet

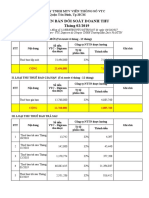

- 1 - BB Doi Soat - Doanh Thu - NTTN - 201902Document93 pages1 - BB Doi Soat - Doanh Thu - NTTN - 201902Tien LyNo ratings yet

- VcbubDocument15 pagesVcbubTien LyNo ratings yet

- Pháp Lý Khu Dân Cư Phú An TH NH Công Văn 3289 PDFDocument8 pagesPháp Lý Khu Dân Cư Phú An TH NH Công Văn 3289 PDFTien LyNo ratings yet

- MẪU HK01Document2 pagesMẪU HK01Tien LyNo ratings yet