You might also like

- Fuat Hoca 2 PDFDocument72 pagesFuat Hoca 2 PDFYusuf Mira0% (4)

- Finansal Tablolar Analizi Ders NotlariDocument47 pagesFinansal Tablolar Analizi Ders Notlariking_neu100% (1)

- Maliyet Muhasebesi (Doç. Dr. R. İlker GÖKBULUT)Document162 pagesMaliyet Muhasebesi (Doç. Dr. R. İlker GÖKBULUT)asevim7348No ratings yet

- Iso 9001 Egitimi PDF SunumuDocument30 pagesIso 9001 Egitimi PDF SunumuAli Can ŞahanNo ratings yet

- Anali̇z Ders NotlariDocument35 pagesAnali̇z Ders NotlariBahri ErcanNo ratings yet

- Erp Araştırma Ödevi SunuDocument47 pagesErp Araştırma Ödevi Sunubekirucar14305100% (1)

- Fi̇nansal Yöneti̇m 2 BölümDocument33 pagesFi̇nansal Yöneti̇m 2 BölümHalil DeliNo ratings yet

- MalitablolaranaliziDocument53 pagesMalitablolaranaliziCemil ÇelikNo ratings yet

- Bilgi Teknolojileri Denetimine Giriş Eğitimi SunumuDocument97 pagesBilgi Teknolojileri Denetimine Giriş Eğitimi SunumuFatih EmiralNo ratings yet

- YBS 4. DersDocument27 pagesYBS 4. DersÖzge EşkielmaNo ratings yet

- Kbs Sunu 20 23Document4 pagesKbs Sunu 20 23busekabanNo ratings yet

- İşl401U-Denetim: Ünite 5: Bilgi Teknolojileri Ortamında DenetimDocument4 pagesİşl401U-Denetim: Ünite 5: Bilgi Teknolojileri Ortamında DenetimSancar MesciNo ratings yet

- Muhasebe Ders NotlariDocument225 pagesMuhasebe Ders NotlariCemil ÇelikNo ratings yet

- Kbs Sunu 4 10Document7 pagesKbs Sunu 4 10busekabanNo ratings yet

- Emi̇rhan Kaya-CvDocument3 pagesEmi̇rhan Kaya-CvEmowerNo ratings yet

- Finans 2018Document11 pagesFinans 2018fadilNo ratings yet

- 15 E-Businessplan-2017nisanDocument94 pages15 E-Businessplan-2017nisanjyfdNo ratings yet

- Ders - Muhasebe - EkitapDocument149 pagesDers - Muhasebe - EkitapBob RossiottaNo ratings yet

- 10 HaftaDocument17 pages10 HaftaHasan SezginNo ratings yet

- Muhasebe DenetimiDocument19 pagesMuhasebe DenetimiTürkay OcakcıNo ratings yet

- Karar Destek Si̇stemleri̇nde Veri̇tabani̇ KullanimDocument28 pagesKarar Destek Si̇stemleri̇nde Veri̇tabani̇ KullanimMahmut YeşilyurtNo ratings yet

- Kurumsal Kaynak Planlama: Sosyal Bilimleri Enstitüsü İşletme Anabilim DaliDocument57 pagesKurumsal Kaynak Planlama: Sosyal Bilimleri Enstitüsü İşletme Anabilim DaliTugyan Halil KaplanNo ratings yet

- Finans Birimleri Dijital Çağın Fırsatlarından Nasıl YararlanacakDocument18 pagesFinans Birimleri Dijital Çağın Fırsatlarından Nasıl YararlanacakfadilNo ratings yet

- Gazi Üniversitesi: İçindekiler Üst Yönetici SunuşuDocument56 pagesGazi Üniversitesi: İçindekiler Üst Yönetici SunuşuVolkan SÖNMEZNo ratings yet

- Ybs AkalpDocument77 pagesYbs Akalpberfin4070No ratings yet

- Ders 2Document30 pagesDers 2Bilgi güneşNo ratings yet

- HaftaDocument26 pagesHaftaHasan SezginNo ratings yet

- MaliyeDocument17 pagesMaliyeMehmet Cemil ÇelikNo ratings yet

- Finansal Tabloları Yorumlama Ve AnalizDocument26 pagesFinansal Tabloları Yorumlama Ve AnalizYavuz TURANLINo ratings yet

- Analiz TürleriDocument21 pagesAnaliz Türleriselmanuryilmaz75No ratings yet

- Kbs Sunu 11 19Document9 pagesKbs Sunu 11 19busekabanNo ratings yet

- İş Zekasi Si̇stemleri̇ Ve Temel Yöneti̇m Fonksi̇yonlarina Sağladiği FaydalarDocument12 pagesİş Zekasi Si̇stemleri̇ Ve Temel Yöneti̇m Fonksi̇yonlarina Sağladiği Faydalaryasin çakırNo ratings yet

- HaftaDocument14 pagesHaftaBeyza SağdıçNo ratings yet

- Akbank KVKK Aydinlatma Metni (Kredi Karti)Document4 pagesAkbank KVKK Aydinlatma Metni (Kredi Karti)U JNo ratings yet

- İşg104U-Çalişma Hayatinda Bilişim, Belge Yönetimi: Ünite 1: İşletme Bilgi Sistemleri Ve İnsan Kaynakları Bilgi SistemiDocument3 pagesİşg104U-Çalişma Hayatinda Bilişim, Belge Yönetimi: Ünite 1: İşletme Bilgi Sistemleri Ve İnsan Kaynakları Bilgi SistemiŞAFAK CANNo ratings yet

- Gazi Üniversitesi: İçindekiler 1-Genel BilgilerDocument48 pagesGazi Üniversitesi: İçindekiler 1-Genel BilgilerVolkan SÖNMEZNo ratings yet

- Geoser Yapi Yalitim İnşaat Taahhüt Otomotiv İthalat İhracat Sanayi Ve Ticaret Limited ŞirketiDocument29 pagesGeoser Yapi Yalitim İnşaat Taahhüt Otomotiv İthalat İhracat Sanayi Ve Ticaret Limited ŞirketiERDAL GÜÇİNNo ratings yet

- Settlement Management (S4) : Birlikte BaşarıyoruzDocument18 pagesSettlement Management (S4) : Birlikte BaşarıyoruzMehtapNo ratings yet

- Üretim SistemleriDocument51 pagesÜretim SistemleriYavuz ŞahinNo ratings yet

- Görev Tanımı Dokümanı - Bilgi Sistemleri - Sistem Ve Ağ UzmanıDocument6 pagesGörev Tanımı Dokümanı - Bilgi Sistemleri - Sistem Ve Ağ UzmanıYasin AYTEPENo ratings yet

- Fi̇nansal Muh - TamDocument268 pagesFi̇nansal Muh - TamserdarNo ratings yet

- 5973M Marka TQ EK2ADocument3 pages5973M Marka TQ EK2AHatice TurhanNo ratings yet

- Finansal PlanlamaDocument21 pagesFinansal PlanlamaNihal ŞahinNo ratings yet

- TUBITAK BILGEM - YTE VeriMerkeziHizmetiRehberiDocument9 pagesTUBITAK BILGEM - YTE VeriMerkeziHizmetiRehberiDeniz GençNo ratings yet

- Yc3b6netim Bilic59fim Sistemleri Final NotlariDocument503 pagesYc3b6netim Bilic59fim Sistemleri Final NotlariNur GNCNo ratings yet

- Finansal Tablolar AnaliziDocument77 pagesFinansal Tablolar Analizi4ksddds6hyNo ratings yet

- Lojistik Bilgi Sistemleri Ders Notu 2Document299 pagesLojistik Bilgi Sistemleri Ders Notu 2Cenk EldemirNo ratings yet

- SAP Sunumu Varucon Anadolu UniDocument30 pagesSAP Sunumu Varucon Anadolu UniCumhur KaçarNo ratings yet

- Sunum 000002Document17 pagesSunum 000002Muhammed HsgrNo ratings yet

- MM Egitimi SatınalmaDocument46 pagesMM Egitimi SatınalmaSerkan ErkinNo ratings yet

- EK ISO 27001 BGYS El KitabıDocument12 pagesEK ISO 27001 BGYS El KitabıumiteserNo ratings yet

- Ders 1 SAY213 2020Document10 pagesDers 1 SAY213 2020fira safxraNo ratings yet

- Bilanco Okuma Teknikleri Egitim Basliklari Bp3SDocument3 pagesBilanco Okuma Teknikleri Egitim Basliklari Bp3SfumatesNo ratings yet

- 03 Genel Finansal MuhasebeDocument43 pages03 Genel Finansal MuhasebeCassio De Souza SouresNo ratings yet

- Denetim: AmaçlarımızDocument38 pagesDenetim: AmaçlarımızSancar MesciNo ratings yet

- 4 Muhasebe STD SMMMDocument53 pages4 Muhasebe STD SMMMuğur şalişyurtNo ratings yet

- Surec Yaklasimi3Document55 pagesSurec Yaklasimi3mugeonbas9No ratings yet

- Balanced Scorecard: Verilerinizi başarıya giden bir yol haritasına dönüştürünFrom EverandBalanced Scorecard: Verilerinizi başarıya giden bir yol haritasına dönüştürünNo ratings yet

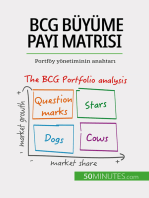

- BCG büyüme payı matrisi: teoriler ve uygulamalar: Portföy yönetiminin anahtarıFrom EverandBCG büyüme payı matrisi: teoriler ve uygulamalar: Portföy yönetiminin anahtarıNo ratings yet