You might also like

- KTQTDocument3 pagesKTQTn22dckt038No ratings yet

- Phiếu ôn tập GKDocument11 pagesPhiếu ôn tập GKNguyễn Thanh ThủyNo ratings yet

- KTTC - Chương 8Document9 pagesKTTC - Chương 8Nguyễn Thanh TrúcNo ratings yet

- Kế toán quản trịDocument1 pageKế toán quản trịNguyễn Thị Thùy TrangNo ratings yet

- Final - Exam - Acc 301P - 2021SDocument4 pagesFinal - Exam - Acc 301P - 2021SDai NguyenNo ratings yet

- BT PTTCDocument6 pagesBT PTTCHANH NGUYEN THUYNo ratings yet

- BT Chương 4 (12) - KTQ TRỊ 2Document6 pagesBT Chương 4 (12) - KTQ TRỊ 2thuyngatran.tanthinhNo ratings yet

- Phiếu ôn tập 1-Bài 2Document3 pagesPhiếu ôn tập 1-Bài 2THƯ NGUYỄN THỊ MINHNo ratings yet

- Bai Tap Tong Hop - IAS 12Document8 pagesBai Tap Tong Hop - IAS 12QUYNH PHAM PHUONGNo ratings yet

- Phiếu ôn tập 1-bai 2Document1 pagePhiếu ôn tập 1-bai 2THƯ NGUYỄN THỊ MINHNo ratings yet

- sửa BT - Đòn bẩyDocument4 pagessửa BT - Đòn bẩytuitenhoan2k3No ratings yet

- (Nguyên Trinh) BT KTQT Chương 2Document4 pages(Nguyên Trinh) BT KTQT Chương 2Nguyên Trinh Nguyễn ThịNo ratings yet

- (Nguyên Trinh) BT KTQT Chương 2Document4 pages(Nguyên Trinh) BT KTQT Chương 2Nguyên Trinh Nguyễn ThịNo ratings yet

- KTQT C2Document7 pagesKTQT C2Linh MỹNo ratings yet

- Bai Tap Tong Hop - IAS 12Document14 pagesBai Tap Tong Hop - IAS 12Phát Trương TấnNo ratings yet

- Bài Kiểm Tra Lần 3,Lần 1Document8 pagesBài Kiểm Tra Lần 3,Lần 1hanNo ratings yet

- Bài tập cá nhân KTQT C2 - Nguyễn Huỳnh NhưDocument6 pagesBài tập cá nhân KTQT C2 - Nguyễn Huỳnh NhưBORONo ratings yet

- Phiếu ôn tập 1-2 - Bài tập - Gợi ý - bài giảiDocument6 pagesPhiếu ôn tập 1-2 - Bài tập - Gợi ý - bài giảiTHƯ NGUYỄN THỊ MINHNo ratings yet

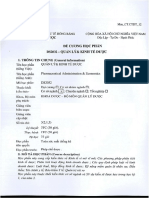

- Bài Báo Cáo Thực Hành: Môn: Quản lý kinh tế dượcDocument8 pagesBài Báo Cáo Thực Hành: Môn: Quản lý kinh tế dượcAn TiêuNo ratings yet

- On Tap - IAS 12Document66 pagesOn Tap - IAS 12quyenhuynh.bossNo ratings yet

- BT P4.3 - Nhóm 3 - Phản Biện Nhóm 4Document9 pagesBT P4.3 - Nhóm 3 - Phản Biện Nhóm 4DOAN NGUYEN TRAN THUCNo ratings yet

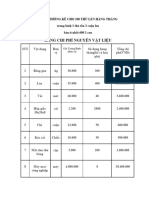

- Bảng Chi Phí Nguyên Vật LiệuDocument4 pagesBảng Chi Phí Nguyên Vật LiệuNguyễn Tấn ĐạtNo ratings yet

- BT 3Document3 pagesBT 3nguyenan592004No ratings yet

- BÀI TẬP CHƯƠNG 3Document8 pagesBÀI TẬP CHƯƠNG 3Quỳnh 5615No ratings yet

- C1 2 3 KTDNDocument21 pagesC1 2 3 KTDNluongthuhang0503No ratings yet

- Bài Tập Phân Tích CvpDocument6 pagesBài Tập Phân Tích CvpPhượng MaiNo ratings yet

- Case 19 - Nhóm 15Document6 pagesCase 19 - Nhóm 15Trí Bùi HữuNo ratings yet

- Chương 2 KTQT1Document6 pagesChương 2 KTQT1Ngan ThaiNo ratings yet

- Bài 4 - Phân Tích Giá Trị Tăng ThêmDocument48 pagesBài 4 - Phân Tích Giá Trị Tăng Thêmtrang.tranthu2306No ratings yet

- Bài Tập Chương 4Document23 pagesBài Tập Chương 4Linh KhánhNo ratings yet

- Bai Tap Chuong 2 Va Chuong 3Document6 pagesBai Tap Chuong 2 Va Chuong 3quangcuongnguyen2003No ratings yet

- Nguyễn Diệp Thùy Trang- Mã Số Sv 050607190550Document4 pagesNguyễn Diệp Thùy Trang- Mã Số Sv 050607190550Nguyen D TrangNo ratings yet

- KTQT Buổi.09 Luyện Tập Đáp-án BHT.T4Document9 pagesKTQT Buổi.09 Luyện Tập Đáp-án BHT.T4Ngọc ÁnhNo ratings yet

- Bai Tap Chuong 2 - Phan Loai Chi PhiDocument3 pagesBai Tap Chuong 2 - Phan Loai Chi PhiNa NguyễnNo ratings yet

- Kế Toán Quản Trị Chương 4 - Đại học Bách Khoa Hà NộiDocument19 pagesKế Toán Quản Trị Chương 4 - Đại học Bách Khoa Hà NộiHậu VũNo ratings yet

- CHUONG 4 (Chieu t2) - v2Document8 pagesCHUONG 4 (Chieu t2) - v2My LêNo ratings yet

- 1. Số lao động bình quân (L) 200 230 2. Tiền lương bình quân (TL) 120 130 3. Doanh thu (TR) 70000 85100Document8 pages1. Số lao động bình quân (L) 200 230 2. Tiền lương bình quân (TL) 120 130 3. Doanh thu (TR) 70000 85100Quân Ngọc HoàngNo ratings yet

- ThuếDocument2 pagesThuếNghia Truong Le MinhNo ratings yet

- Bai Tap KTQT Chuong CVP Noi Dung Sale Mix Viet Va AnhDocument6 pagesBai Tap KTQT Chuong CVP Noi Dung Sale Mix Viet Va AnhNguyễn Thị Thu HồngNo ratings yet

- A30384 TranThuHa BT PTTCDNDocument20 pagesA30384 TranThuHa BT PTTCDNPhuong AnhNo ratings yet

- Phiếu Bài Tập Chương 6.1Document3 pagesPhiếu Bài Tập Chương 6.1Huỳnh Như LêNo ratings yet

- Bài 2. Chi phí - lợi nhuậnDocument9 pagesBài 2. Chi phí - lợi nhuậnDiệu HuyềnNo ratings yet

- tcdn - kt tự luậnDocument3 pagestcdn - kt tự luậnThoa TrươngNo ratings yet

- Chuong 4 Bài tập Định giáDocument6 pagesChuong 4 Bài tập Định giáBu'n PhươngNo ratings yet

- Eco 302 BT Đ.v.tinh 09.2023Document71 pagesEco 302 BT Đ.v.tinh 09.2023Cloudy.28thNo ratings yet

- Phiếu à N TẠP 1-2 - Bà I TẠP - Gá I ÃDocument3 pagesPhiếu à N TẠP 1-2 - Bà I TẠP - Gá I ÃVi LuongNo ratings yet

- 55 - Nguyễn Linh Thảo - Chương 3Document10 pages55 - Nguyễn Linh Thảo - Chương 3Thảo LynnNo ratings yet

- Phiếu Bài Tập Chương 7.1Document3 pagesPhiếu Bài Tập Chương 7.1Ngọc Diệp PhanNo ratings yet

- Phiếu bài tập chương 3.1 - Bài tập - Gợi ýDocument3 pagesPhiếu bài tập chương 3.1 - Bài tập - Gợi ýPhong PhạmNo ratings yet

- Phiếu ôn tập 1-bài 5Document2 pagesPhiếu ôn tập 1-bài 5Chi HoàngNo ratings yet

- Bài 4 Và 5 (C5)Document4 pagesBài 4 Và 5 (C5)khanh le hongNo ratings yet

- Nhóm 6. Bài 9 Chương3 Bài 11 Chương 5Document5 pagesNhóm 6. Bài 9 Chương3 Bài 11 Chương 5Hiền ThanhNo ratings yet

- KTQT BT Chương 3 CVPDocument13 pagesKTQT BT Chương 3 CVPNguyen HaNo ratings yet

- BÀI TẬP CÁ NHÂNDocument1 pageBÀI TẬP CÁ NHÂNLam BaoNo ratings yet

- Ôn Tập KTQT 1 - GĐ2 TânDocument9 pagesÔn Tập KTQT 1 - GĐ2 TânThảo NhưNo ratings yet

- Phiếu bài tập chương 6.1Document3 pagesPhiếu bài tập chương 6.1Chi HoàngNo ratings yet

- BT Chu de 3 BT 31 32 33 34 35 36 37 38 - CompressDocument4 pagesBT Chu de 3 BT 31 32 33 34 35 36 37 38 - CompressYến NhiNo ratings yet

- Bang Phan Tich Diem Hoa VonDocument10 pagesBang Phan Tich Diem Hoa VonKhoi Pham100% (1)

- BT1Document6 pagesBT1mr.ngok16No ratings yet

- Bài TOEIC 28-12-23Document12 pagesBài TOEIC 28-12-23阮 孟强No ratings yet

- TN Acid-Amin 1Document19 pagesTN Acid-Amin 1阮 孟强No ratings yet

- (123doc) Bia Dai Hoc Dong ADocument1 page(123doc) Bia Dai Hoc Dong A阮 孟强No ratings yet

- 1 - Dai Cuong Cay Thuoc & Dac Diem Hinh Thai-1Document43 pages1 - Dai Cuong Cay Thuoc & Dac Diem Hinh Thai-1阮 孟强No ratings yet

- (123doc) - 550-Cau-Trac-Nghiem-Mon-Quan-Ly-Kinh-Te-Duoc-Co-Dap-An-FullDocument73 pages(123doc) - 550-Cau-Trac-Nghiem-Mon-Quan-Ly-Kinh-Te-Duoc-Co-Dap-An-Full阮 孟强No ratings yet

- QuanlyduocDocument55 pagesQuanlyduoc阮 孟强No ratings yet

- Ky 6. Kinh Te Duoc 151Document149 pagesKy 6. Kinh Te Duoc 151阮 孟强No ratings yet