You might also like

- КУЩ КР2 ЕД-32Document6 pagesКУЩ КР2 ЕД-32Andrii KushchNo ratings yet

- Тема 3 (макро, презентація)Document11 pagesТема 3 (макро, презентація)Ivan GrankinNo ratings yet

- ІСПИТDocument43 pagesІСПИТElina GritsenkoNo ratings yet

- Тема 3Document8 pagesТема 3Sonya MachulinaNo ratings yet

- Тема 8Document7 pagesТема 8likaizotovaNo ratings yet

- ЦІНА ТОВАРУ, ВАЛЮТНІ ТА ФІНАНСОВІ УМОВИDocument11 pagesЦІНА ТОВАРУ, ВАЛЮТНІ ТА ФІНАНСОВІ УМОВИАлеся КанашNo ratings yet

- Презентація до теми 12 Міжнародна економічна інтеграціяDocument90 pagesПрезентація до теми 12 Міжнародна економічна інтеграціяРоман КушнірNo ratings yet

- Ð Ð Ð Ð Ñ Ð°Ñ Ñ ÑDocument17 pagesÐ Ð Ð Ð Ñ Ð°Ñ Ñ ÑАнастасия ЕмецNo ratings yet

- МЕ - Тема 4Document5 pagesМЕ - Тема 4olgakvashuk003No ratings yet

- ЛЕКЦІЯ 9 Ринок досконалої конкуренціїDocument9 pagesЛЕКЦІЯ 9 Ринок досконалої конкуренціїТатьяна МошкоNo ratings yet

- Задачі за темою 8Document3 pagesЗадачі за темою 8Rostislav BarninetsNo ratings yet

- Забайрачний РК-201 Реферат МакроекономікаDocument15 pagesЗабайрачний РК-201 Реферат Макроекономікаzabairachyi111No ratings yet

- торговый капиталDocument45 pagesторговый капиталЛюдмила РасторгуеваNo ratings yet

- мікро3Document6 pagesмікро3Виктория МерещенкоNo ratings yet

- СРСЕкономікс ТП 1.14Document6 pagesСРСЕкономікс ТП 1.14васильNo ratings yet

- Чиста (досконала конкуренція)Document9 pagesЧиста (досконала конкуренція)Alina MissingNo ratings yet

- Самостійна робота №1Document9 pagesСамостійна робота №1Виктория ГеращенкоNo ratings yet

- МЕХАНІЗМ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОЛІТИКИ ДЕРЖАВИDocument24 pagesМЕХАНІЗМ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОЛІТИКИ ДЕРЖАВИЕгор БазаровNo ratings yet

- Тема 3. доходиDocument27 pagesТема 3. доходиGkatrineexNo ratings yet

- Лекция 3Document5 pagesЛекция 3Aleksandra ChalayaNo ratings yet

- Питання до практичного заняття 3Document9 pagesПитання до практичного заняття 3Антоненко ВеронікаNo ratings yet

- 7A5AD83C 7863 4562 B1E4 93A1461A7C77 Тема Сукупний попит та сукупнаDocument32 pages7A5AD83C 7863 4562 B1E4 93A1461A7C77 Тема Сукупний попит та сукупнаВіталік КошовийNo ratings yet

- 7A5AD83C 7863 4562 B1E4 93A1461A7C77 Тема Сукупний попит та сукупнаDocument32 pages7A5AD83C 7863 4562 B1E4 93A1461A7C77 Тема Сукупний попит та сукупнаВіталік КошовийNo ratings yet

- Завдання 1 (Автосохраненный)Document15 pagesЗавдання 1 (Автосохраненный)Іванка КолядюкNo ratings yet

- МеDocument382 pagesМеКарина КолесникNo ratings yet

- задача ЗЕДDocument6 pagesзадача ЗЕДLily SkyNo ratings yet

- Задачі за темою 8 БарнінецьDocument3 pagesЗадачі за темою 8 БарнінецьRostislav BarninetsNo ratings yet

- Барнінець тема 8Document3 pagesБарнінець тема 8Rostislav BarninetsNo ratings yet

- Тема 5. Досконала конкуренціяDocument7 pagesТема 5. Досконала конкуренціяКатя КучеравлюкNo ratings yet

- Тема 5. Товстопят УМВ-42. Регіональна інтеграціяDocument8 pagesТема 5. Товстопят УМВ-42. Регіональна інтеграціяVlad TovstopyatNo ratings yet

- 11кл Номін. Та Реал. ВВП. ЗАДАЧІDocument26 pages11кл Номін. Та Реал. ВВП. ЗАДАЧІИлья БогунNo ratings yet

- Лабораторна робота 5 (1 заняття)Document5 pagesЛабораторна робота 5 (1 заняття)Viktor KiselevNo ratings yet

- БІЛЕТ 2 ЕКОН. ТЕОР. ПМК 2021-22Document4 pagesБІЛЕТ 2 ЕКОН. ТЕОР. ПМК 2021-22Анна СтанNo ratings yet

- Ціноутворення в туризміDocument41 pagesЦіноутворення в туризміВалерия КоняхинаNo ratings yet

- макро Тема 2 Макроекономічні показникиDocument14 pagesмакро Тема 2 Макроекономічні показникиАнастасія ТимченкоNo ratings yet

- 10.1. Макроекономіка. Завдания для СРС для денної та вечірньої форми навчання.Document21 pages10.1. Макроекономіка. Завдания для СРС для денної та вечірньої форми навчання.Лиза ГоткоNo ratings yet

- ОНИЩУК М.ВррDocument54 pagesОНИЩУК М.ВррfantastikotNo ratings yet

- Практичні завдання тема 10Document8 pagesПрактичні завдання тема 10катяNo ratings yet

- UntitledDocument29 pagesUntitledДмитро ВласенкоNo ratings yet

- РГР МікроекономікаDocument7 pagesРГР МікроекономікаVasylNo ratings yet

- 11кл ВВП Та МакропоказникиDocument22 pages11кл ВВП Та МакропоказникиEvg evgNo ratings yet

- Курсова робота - Стратегії ціноутворенняDocument41 pagesКурсова робота - Стратегії ціноутворенняAlex TopNo ratings yet

- терміниDocument9 pagesтерміниpenkovska.danaNo ratings yet

- Macro Konspekt t7 2023-2024Document10 pagesMacro Konspekt t7 2023-2024Владислав КарпинNo ratings yet

- Шлагов Володимир Орг.пов., Контрольні питанняDocument7 pagesШлагов Володимир Орг.пов., Контрольні питанняVova SNo ratings yet

- Slovnyk Terminiv Z Dystsyplin Mizhnarodni Nekonomichni Vidnosyny Ta Zovnishnoekonomichna Diialnist UkDocument76 pagesSlovnyk Terminiv Z Dystsyplin Mizhnarodni Nekonomichni Vidnosyny Ta Zovnishnoekonomichna Diialnist UkMaksym SkumatchukNo ratings yet

- КУЩ КР1 ЕД-32Document5 pagesКУЩ КР1 ЕД-32Andrii KushchNo ratings yet

- UntitledDocument4 pagesUntitledОльга СоловьёваNo ratings yet

- Журавель Ангеліна, 3-1, ФМТП 2Document44 pagesЖуравель Ангеліна, 3-1, ФМТП 2Angelina ZhuravelNo ratings yet

- Новік КурилоDocument10 pagesНовік КурилоIlariia MorozovaNo ratings yet

- Практична робота № 2 Розрахунок ВВПDocument6 pagesПрактична робота № 2 Розрахунок ВВПhijnlinlNo ratings yet

- Макроекономіка екзамен (відповіді)Document3 pagesМакроекономіка екзамен (відповіді)Ярослав ГлушкоNo ratings yet

- ТНКDocument27 pagesТНКЕкатерина ГорчаковаNo ratings yet

- Документ Microsoft WordDocument5 pagesДокумент Microsoft WordВиталий БарандичNo ratings yet

- Документ Microsoft WordDocument5 pagesДокумент Microsoft WordВиталий БарандичNo ratings yet

- UntitledDocument5 pagesUntitledDima MarchenkoNo ratings yet

- Тема 4Document9 pagesТема 4gamet4330No ratings yet

- Тема 3-лекціяDocument45 pagesТема 3-лекціяfk104newNo ratings yet

- мет9Document21 pagesмет9Юра БоничишинNo ratings yet

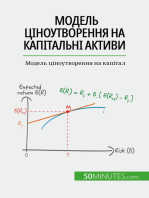

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- Інструкція відкриття рахунку Freedom Finance EuropeDocument7 pagesІнструкція відкриття рахунку Freedom Finance EuropeВиктория МерещенкоNo ratings yet

- Polozennya Rektorskyi Kontrol Znan 2022Document13 pagesPolozennya Rektorskyi Kontrol Znan 2022Виктория МерещенкоNo ratings yet

- мікро2Document11 pagesмікро2Виктория МерещенкоNo ratings yet

- мікро3Document6 pagesмікро3Виктория МерещенкоNo ratings yet