You might also like

- Цінова політикаDocument10 pagesЦінова політикаb035en12823No ratings yet

- Тема 8Document7 pagesТема 8likaizotovaNo ratings yet

- Tema 6Document16 pagesTema 6angelina0956328No ratings yet

- Лекція Маркетингова цінова політикаDocument4 pagesЛекція Маркетингова цінова політикаdariaastapenko96No ratings yet

- Тема 4. Порядок Ціноутворення в Експортно-імпортних ОпераціяхDocument10 pagesТема 4. Порядок Ціноутворення в Експортно-імпортних ОпераціяхКатерина ФроловаNo ratings yet

- курсач2 набросокDocument40 pagesкурсач2 набросокfantastikotNo ratings yet

- Внутрішні Та Зовнішні Чинники Впливу На ЦіноутворенняDocument17 pagesВнутрішні Та Зовнішні Чинники Впливу На ЦіноутворенняВікторія ШвецьNo ratings yet

- Т.14. - Фінзасоби та приховані інструменти ЗЕДDocument21 pagesТ.14. - Фінзасоби та приховані інструменти ЗЕДYaroslav KorniyukNo ratings yet

- Ціна в Системі МТПDocument10 pagesЦіна в Системі МТПДаша АрзянцеваNo ratings yet

- Лекцыя №3 Збутова політика, розповсюдження ЛСDocument25 pagesЛекцыя №3 Збутова політика, розповсюдження ЛСlena.balica.ruNo ratings yet

- Курсова Робота (2-9 ФТМ Коновка Т.Г)Document24 pagesКурсова Робота (2-9 ФТМ Коновка Т.Г)Tanusha KonovkaNo ratings yet

- Ціноутворення в туризміDocument41 pagesЦіноутворення в туризміВалерия КоняхинаNo ratings yet

- Тема 3-лекціяDocument45 pagesТема 3-лекціяfk104newNo ratings yet

- лекція 6Document9 pagesлекція 6Ketrin DramaNo ratings yet

- Аналіз конкурентоспроможності виробництва і реалізації продукціїDocument7 pagesАналіз конкурентоспроможності виробництва і реалізації продукціїEsh BlakeNo ratings yet

- Лекція 6Document14 pagesЛекція 6Роман ЛіпськийNo ratings yet

- Самостійна робота №1Document9 pagesСамостійна робота №1Виктория ГеращенкоNo ratings yet

- Управління товарооборотом торговельного підприємства. Ч.1Document47 pagesУправління товарооборотом торговельного підприємства. Ч.1Ната МарчикNo ratings yet

- Категорії стратегічний аналізDocument7 pagesКатегорії стратегічний аналізАлександр КирилловNo ratings yet

- 8 ЕкономiкаDocument17 pages8 ЕкономiкаestwsetfgsdNo ratings yet

- ОНИЩУК М.ВррDocument54 pagesОНИЩУК М.ВррfantastikotNo ratings yet

- лекція 21Document17 pagesлекція 21angelina0956328No ratings yet

- Размещено на http://www.allbest.ru/Document34 pagesРазмещено на http://www.allbest.ru/diNo ratings yet

- Оцінка та калькуляціяDocument58 pagesОцінка та калькуляціяОverlord 4No ratings yet

- ХАРАКТЕРИСТИКА МЕТОДІВ УПРАВЛІННЯ ДЕРЖАВНИМ БОРГОМ В УКРАЇНІDocument3 pagesХАРАКТЕРИСТИКА МЕТОДІВ УПРАВЛІННЯ ДЕРЖАВНИМ БОРГОМ В УКРАЇНІSergei IvanovNo ratings yet

- Статья САША ГОЕ-17Document6 pagesСтатья САША ГОЕ-17ПолинаNo ratings yet

- Практичне заняття до теми 1Document6 pagesПрактичне заняття до теми 1Виктория ГеращенкоNo ratings yet

- Тема 2 Інвестиційне Кредитування 2023 PDFDocument20 pagesТема 2 Інвестиційне Кредитування 2023 PDFLenaNo ratings yet

- Ціноутворення Плic Валерiя Ушаков ДанiïлDocument10 pagesЦіноутворення Плic Валерiя Ушаков ДанiïлushakovdaniilNo ratings yet

- Питання для держ екз 30+5Document22 pagesПитання для держ екз 30+5dashadidur0810No ratings yet

- Засоби діагн ФМDocument22 pagesЗасоби діагн ФМGabrielAngelos -No ratings yet

- мікро5Document5 pagesмікро5Виктория МерещенкоNo ratings yet

- дипломDocument71 pagesдипломВолодя ПоповичNo ratings yet

- UntitledDocument27 pagesUntitledDanylo DerevianchenkoNo ratings yet

- сз6Document5 pagesсз6Глеб ОсьмаковNo ratings yet

- Teor Pit KontrolingDocument27 pagesTeor Pit KontrolingАлександр КирилловNo ratings yet

- КУЩ КР1 ЕД-32Document5 pagesКУЩ КР1 ЕД-32Andrii KushchNo ratings yet

- Презентація Маркетингова політикаDocument47 pagesПрезентація Маркетингова політикаstrubijcukNo ratings yet

- Цінова дискримінаціяDocument11 pagesЦінова дискримінаціяkrott.zemlia.12No ratings yet

- Ек ІТ Проект Презент Гр. Зан 1.8Document9 pagesЕк ІТ Проект Презент Гр. Зан 1.8Ivan ObuhivskiyNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- МСФЗ 7Document29 pagesМСФЗ 7Валентина ЖдановаNo ratings yet

- Презентація До Теми 2Document15 pagesПрезентація До Теми 2Cаша ДолжиковаNo ratings yet

- КУЩ КР2 ЕД-32Document6 pagesКУЩ КР2 ЕД-32Andrii KushchNo ratings yet

- Тесты конъюктураDocument36 pagesТесты конъюктураtrufingkpNo ratings yet

- Тема. Оборотний капіталDocument28 pagesТема. Оборотний капіталLilia SorokaNo ratings yet

- Тема 3 (макро, презентація)Document11 pagesТема 3 (макро, презентація)Ivan GrankinNo ratings yet

- ПМР Опорний конспект лекційDocument55 pagesПМР Опорний конспект лекційpezdarezka000No ratings yet

- курсова - kopiaDocument28 pagesкурсова - kopiaAndriyana DyhtyarNo ratings yet

- Тема 5. Досконала конкуренціяDocument7 pagesТема 5. Досконала конкуренціяКатя КучеравлюкNo ratings yet

- ЦіноутворенняDocument5 pagesЦіноутворенняhana hansNo ratings yet

- Документ 39Document51 pagesДокумент 39Хоровець БогданNo ratings yet

- СІС лекція 3Document16 pagesСІС лекція 3K.RomanyshynNo ratings yet

- UntitledDocument3 pagesUntitledツЧузиNo ratings yet

- 18 доповідьDocument9 pages18 доповідьОлег ПоторасьNo ratings yet

- дипломDocument68 pagesдипломВолодя ПоповичNo ratings yet

- Zovnishnoekonomichna Diialnist Pidpryiemstva - 2015Document320 pagesZovnishnoekonomichna Diialnist Pidpryiemstva - 2015juliya.sidoruk97No ratings yet

- 3Document8 pages3ВасяNo ratings yet

- Чепурнов Р. Білет №21Document7 pagesЧепурнов Р. Білет №21rodionchepurnovNo ratings yet

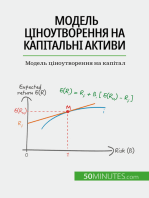

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet