You might also like

- НПСБО 9Document8 pagesНПСБО 9Вероніка ШиндарівськаNo ratings yet

- Дендеберя О.І. ДР 7Document3 pagesДендеберя О.І. ДР 7Olha DendeberiaNo ratings yet

- Обротний капітал. ЗапасиDocument28 pagesОбротний капітал. ЗапасиBlack and WhiteNo ratings yet

- ОЗDocument7 pagesОЗЯNo ratings yet

- 2 ЛекціяDocument40 pages2 ЛекціяНазар КирилюкNo ratings yet

- ОППDocument47 pagesОППnataNo ratings yet

- 7 Тема ОПП. Казимірова Н., ФЕБ-132сDocument47 pages7 Тема ОПП. Казимірова Н., ФЕБ-132сnataNo ratings yet

- Бухгалтерський облік основних засобівDocument27 pagesБухгалтерський облік основних засобівВіка НаранNo ratings yet

- Тести 15 питаньDocument12 pagesТести 15 питаньkarpenochka.uaNo ratings yet

- Оборотні активи лекціяDocument7 pagesОборотні активи лекціяОльга КлимовичNo ratings yet

- Лекція (Тема 8)Document9 pagesЛекція (Тема 8)AndrewNo ratings yet

- всі темиDocument249 pagesвсі темиЯринаNo ratings yet

- бух облыкDocument24 pagesбух облыкannNo ratings yet

- 8 ЕкономiкаDocument17 pages8 ЕкономiкаestwsetfgsdNo ratings yet

- IASDocument20 pagesIASjimi 77777No ratings yet

- Jzin PDFDocument220 pagesJzin PDFМаша ХарченкоNo ratings yet

- Фінанси презентація 2Document20 pagesФінанси презентація 2Esh BleakeNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- Метод бухгалтерського обліку та його елементиDocument9 pagesМетод бухгалтерського обліку та його елементиРоман РудякNo ratings yet

- Тема 6. Імпорт Товару - Тонкощі ОблікуDocument10 pagesТема 6. Імпорт Товару - Тонкощі ОблікуКатерина ФроловаNo ratings yet

- ЦІНА ТОВАРУ, ВАЛЮТНІ ТА ФІНАНСОВІ УМОВИDocument11 pagesЦІНА ТОВАРУ, ВАЛЮТНІ ТА ФІНАНСОВІ УМОВИАлеся КанашNo ratings yet

- Лекція НМАDocument31 pagesЛекція НМАandrost95No ratings yet

- Презентація До Теми 2Document15 pagesПрезентація До Теми 2Cаша ДолжиковаNo ratings yet

- Лекція обліку 18Document10 pagesЛекція обліку 18Dana ZubNo ratings yet

- Титульный лист на контр. бюдж. облікDocument12 pagesТитульный лист на контр. бюдж. облікДмитрий АртеменкоNo ratings yet

- Тема 5 УОDocument36 pagesТема 5 УОEsh BleakeNo ratings yet

- Практична Робота 2 ФДАК 23Document12 pagesПрактична Робота 2 ФДАК 23karinabrejt14No ratings yet

- 1-2 Formi Bukhgalterskogo OblikuDocument6 pages1-2 Formi Bukhgalterskogo Oblikumoskaliuk.mariia.ffzNo ratings yet

- довідник проводкиDocument16 pagesдовідник проводкиSonechka CherkashinaNo ratings yet

- Функції бух облікуDocument7 pagesФункції бух облікуkthryhorashNo ratings yet

- Оцінка збитківDocument5 pagesОцінка збитківСергей ЩNo ratings yet

- 13234 оцінка підприємстваDocument12 pages13234 оцінка підприємстваJannet VNo ratings yet

- Тема 6. Капітал - Процес Виробництва і Нагромадження. Наймана Праця і Заробітна ПлатаDocument38 pagesТема 6. Капітал - Процес Виробництва і Нагромадження. Наймана Праця і Заробітна ПлатаО.О. НєсвєтовNo ratings yet

- Тема 6. Капітал - Процес Виробництва і Нагромадження. Наймана Праця і Заробітна ПлатаDocument38 pagesТема 6. Капітал - Процес Виробництва і Нагромадження. Наймана Праця і Заробітна ПлатаО.О. НєсвєтовNo ratings yet

- Практичне заняття 3Document3 pagesПрактичне заняття 3Marina KotenkoNo ratings yet

- 06Document1 page06Мария ГарбузNo ratings yet

- 04 11 23Document23 pages04 11 23Валя ТкаченкоNo ratings yet

- Тема 6Document4 pagesТема 6likaizotovaNo ratings yet

- Фінанси підприємстваDocument22 pagesФінанси підприємстваEliz ThunderNo ratings yet

- дипломDocument68 pagesдипломВолодя ПоповичNo ratings yet

- 3obgruntuvanya Svizhi OvochiDocument2 pages3obgruntuvanya Svizhi Ovochihrishchenko.elenaNo ratings yet

- дипломDocument71 pagesдипломВолодя ПоповичNo ratings yet

- Obgruntuvanya Plitka CeramDocument2 pagesObgruntuvanya Plitka Ceramhrishchenko.elenaNo ratings yet

- Практичне 7Document4 pagesПрактичне 7Magdalina BerenichNo ratings yet

- Засоби діагн ФМDocument22 pagesЗасоби діагн ФМGabrielAngelos -No ratings yet

- 08 12 23Document35 pages08 12 23Валя ТкаченкоNo ratings yet

- Практичне Заняття 2 - ФАDocument11 pagesПрактичне Заняття 2 - ФАAlyona NeborachekNo ratings yet

- Microsoft PowerPointDocument19 pagesMicrosoft PowerPointЖеня ЄнькоNo ratings yet

- іспитDocument8 pagesіспитЯринаNo ratings yet

- 7 ЛЕКЦІЯ 7 нова 18.03-2022Document26 pages7 ЛЕКЦІЯ 7 нова 18.03-2022esteemed.catNo ratings yet

- Тема 8Document7 pagesТема 8likaizotovaNo ratings yet

- 10 12 23Document35 pages10 12 23Валя ТкаченкоNo ratings yet

- 1Document11 pages1OxanaNo ratings yet

- Тема. Оборотний капіталDocument28 pagesТема. Оборотний капіталLilia SorokaNo ratings yet

- ТЕМА 7 - прDocument14 pagesТЕМА 7 - прАрианаNo ratings yet

- Тема основні засобиDocument3 pagesТема основні засобиtanyainuaNo ratings yet

- Класифікація оборотних коштівDocument9 pagesКласифікація оборотних коштівВалєра ПопенкоNo ratings yet

- Лекція №3Document6 pagesЛекція №3Влад РипкаNo ratings yet

- Тесты на экзаменDocument77 pagesТесты на экзаменЛюдмила РасторгуеваNo ratings yet

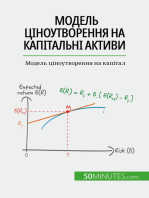

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- КРDocument15 pagesКРОverlord 4No ratings yet

- тест 29-42Document15 pagesтест 29-42Оverlord 4No ratings yet

- Методи ухиляння від сплати податків легальні та нелегальні схемиDocument12 pagesМетоди ухиляння від сплати податків легальні та нелегальні схемиОverlord 4No ratings yet

- Податкова система АвстраліїDocument10 pagesПодаткова система АвстраліїОverlord 4No ratings yet

- Податкова система АвстраліїDocument5 pagesПодаткова система АвстраліїОverlord 4No ratings yet

- Методи ухиляння від сплати податків легальні та нелегальні схемиDocument10 pagesМетоди ухиляння від сплати податків легальні та нелегальні схемиОverlord 4No ratings yet

- ІнвентаризаціяDocument36 pagesІнвентаризаціяОverlord 4No ratings yet

- Законодавча владаDocument13 pagesЗаконодавча владаОverlord 4No ratings yet

- Як Зареєструвати ПП Та ТОВ в УкраїніDocument8 pagesЯк Зареєструвати ПП Та ТОВ в УкраїніОverlord 4No ratings yet

- БілетиDocument104 pagesБілетиОverlord 4No ratings yet

- Українська мова (за проф. спрямуванням) УФDocument50 pagesУкраїнська мова (за проф. спрямуванням) УФОverlord 4No ratings yet