You might also like

- Практ Підприєм ризикDocument3 pagesПракт Підприєм ризикАнастасія Гонтарук100% (1)

- Тема 5. Закупівельна ЛогістикаDocument12 pagesТема 5. Закупівельна ЛогістикаМакс КостенчукNo ratings yet

- 7 семинарDocument12 pages7 семинарLiliaNo ratings yet

- Практика 1Document5 pagesПрактика 1dariapohasiiNo ratings yet

- Практичне заняття 6 - ФАDocument18 pagesПрактичне заняття 6 - ФАAlyona NeborachekNo ratings yet

- Teor Pit KontrolingDocument27 pagesTeor Pit KontrolingАлександр КирилловNo ratings yet

- логістикаDocument2 pagesлогістикаКет ТроцьNo ratings yet

- UntitledDocument18 pagesUntitledЕлизавета МосковченкоNo ratings yet

- СР ФинП ЕКDocument11 pagesСР ФинП ЕКypetNo ratings yet

- сз6Document5 pagesсз6Глеб ОсьмаковNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- 1605682931058 - Загрози підприємству та шлях їх запобіганняDocument3 pages1605682931058 - Загрози підприємству та шлях їх запобіганняАртем ПронинNo ratings yet

- DocumentDocument22 pagesDocumentВсеСНуля ClashofClansNo ratings yet

- Лекция 4 БПАDocument6 pagesЛекция 4 БПАВасяNo ratings yet

- Лекція 2Document26 pagesЛекція 2anthoniaojima2022No ratings yet

- Обротний капітал. ЗапасиDocument28 pagesОбротний капітал. ЗапасиBlack and WhiteNo ratings yet

- Тема. Оборотний капіталDocument28 pagesТема. Оборотний капіталLilia SorokaNo ratings yet

- UntitledDocument5 pagesUntitledDima MarchenkoNo ratings yet

- 3Document8 pages3ВасяNo ratings yet

- ЛОГІСТИКАDocument16 pagesЛОГІСТИКАNatasha RenchkovskaNo ratings yet

- Оцінка та калькуляціяDocument58 pagesОцінка та калькуляціяОverlord 4No ratings yet

- Критерії вибору посередників.Document9 pagesКритерії вибору посередників.Вікторія ШвецьNo ratings yet

- Основні форм и профілактики ризиків на підприємствіDocument7 pagesОсновні форм и профілактики ризиків на підприємстві40Tkuu TTaPeHbNo ratings yet

- Економічна теорія витрати підприємстваDocument9 pagesЕкономічна теорія витрати підприємстваЮлия ФадееваNo ratings yet

- ЕКОНОМ ТЕОРІЯ.колоквіум2Document73 pagesЕКОНОМ ТЕОРІЯ.колоквіум2Karina KolomietsNo ratings yet

- Практичне завдання 7.Document3 pagesПрактичне завдання 7.Юлия ЗайченкоNo ratings yet

- 071_бакалавр_4_курс(2_курс_с.т.н.)_Облiково-аналiтичне_забезпечення_управлiння_ризиками_ПИТАННЯ+Document5 pages071_бакалавр_4_курс(2_курс_с.т.н.)_Облiково-аналiтичне_забезпечення_управлiння_ризиками_ПИТАННЯ+vikusichka.18nnNo ratings yet

- управління витратамиDocument2 pagesуправління витратамиLiliaNo ratings yet

- Практична робота №4Document2 pagesПрактична робота №4KimgaNo ratings yet

- Fundamentals of Business Risk Management of EnterprisesDocument6 pagesFundamentals of Business Risk Management of Enterprisesvanya antonetsNo ratings yet

- Підприємництво 3Document11 pagesПідприємництво 3DariaNo ratings yet

- Тема 12 кDocument4 pagesТема 12 кНевдача МаріяNo ratings yet

- 28921Document26 pages28921Інна Григорівна КравчуновськаNo ratings yet

- ПРкурсоваяDocument54 pagesПРкурсоваяДарина КириенкоNo ratings yet

- ЦіноутворенняDocument5 pagesЦіноутворенняhana hansNo ratings yet

- Поняття, Склад Та Структура Оборотних Коштів Підприємства, Джерела Їх ФормуванняDocument4 pagesПоняття, Склад Та Структура Оборотних Коштів Підприємства, Джерела Їх ФормуванняЄвгенія ПономарчукNo ratings yet

- ЗАКУПІВЕЛЬНА ЛОГІСТИКАDocument8 pagesЗАКУПІВЕЛЬНА ЛОГІСТИКАNatasha RenchkovskaNo ratings yet

- КУЩ КР В2Document4 pagesКУЩ КР В2Andrii KushchNo ratings yet

- Аналіз конкурентоспроможності виробництва і реалізації продукціїDocument7 pagesАналіз конкурентоспроможності виробництва і реалізації продукціїEsh BlakeNo ratings yet

- Категорії стратегічний аналізDocument7 pagesКатегорії стратегічний аналізАлександр КирилловNo ratings yet

- Вибір Та Місце Розміщення Логістичного Об'ЄктуDocument10 pagesВибір Та Місце Розміщення Логістичного Об'ЄктуcozybtqstoreNo ratings yet

- Оборотні активи лекціяDocument7 pagesОборотні активи лекціяОльга КлимовичNo ratings yet

- Класифікація оборотних коштівDocument9 pagesКласифікація оборотних коштівВалєра ПопенкоNo ratings yet

- Збутова політикаDocument10 pagesЗбутова політикаb035en12823No ratings yet

- Приклад Екзаменаційного Білету ЕП 073Document4 pagesПриклад Екзаменаційного Білету ЕП 073Polina SergiychukNo ratings yet

- Кейс 1Document4 pagesКейс 1Оксана ШарахаNo ratings yet

- Тести 15 питаньDocument12 pagesТести 15 питаньkarpenochka.uaNo ratings yet

- Тема 8Document16 pagesТема 8FochEZZNo ratings yet

- Тема 2. Основні методи ціноутворенняDocument27 pagesТема 2. Основні методи ціноутворенняptbd830No ratings yet

- Екзаменаційна робота основи ек теорDocument4 pagesЕкзаменаційна робота основи ек теорМаргарита ШиряеваNo ratings yet

- Методи стратегічного аналізуDocument16 pagesМетоди стратегічного аналізуЭндрю БорзоNo ratings yet

- Дмитро Васильович Паламарчук - Модульна контрольна роботаDocument6 pagesДмитро Васильович Паламарчук - Модульна контрольна роботаpalamarchuk9862No ratings yet

- Тема 2Document18 pagesТема 2jeek201495No ratings yet

- Тема2. Виробничі фонди підприємства.Document12 pagesТема2. Виробничі фонди підприємства.Микола ПеребораNo ratings yet

- Мінімізація Витрат На Виробничі ЗапасиDocument23 pagesМінімізація Витрат На Виробничі ЗапасиВладислав ХавалицNo ratings yet

- IASDocument20 pagesIASjimi 77777No ratings yet

- Документ 54Document5 pagesДокумент 54джеймс бондNo ratings yet

- 04 11 23Document23 pages04 11 23Валя ТкаченкоNo ratings yet

- Глосарій онлайн-трейдингу: Терміни, які необхідно знати і поглибити для ознайомлення зі сферою трейдингу на операційному рівніFrom EverandГлосарій онлайн-трейдингу: Терміни, які необхідно знати і поглибити для ознайомлення зі сферою трейдингу на операційному рівніNo ratings yet

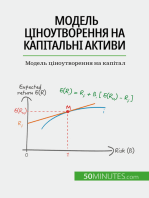

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- ЕсеDocument10 pagesЕсеEsh BleakeNo ratings yet

- Завдання № 3. Створення таблиць та використання рядів данихDocument3 pagesЗавдання № 3. Створення таблиць та використання рядів данихEsh BleakeNo ratings yet

- Пробний проект Бурки Богдана (оновлена версія)Document14 pagesПробний проект Бурки Богдана (оновлена версія)Esh BleakeNo ratings yet

- Створення відео презентаціїDocument6 pagesСтворення відео презентаціїEsh BleakeNo ratings yet

- Синергетика Як Сучасний Етап Розвитку Кібернетичних ІдейDocument17 pagesСинергетика Як Сучасний Етап Розвитку Кібернетичних ІдейEsh BleakeNo ratings yet

- Страхові Продукти MetLifeDocument44 pagesСтрахові Продукти MetLifeEsh BleakeNo ratings yet

- Сучасні Концепції Лідерства, Відомі Лідери Планети. Бурка БогданDocument31 pagesСучасні Концепції Лідерства, Відомі Лідери Планети. Бурка БогданEsh BleakeNo ratings yet

- Самопрезентація (Б Б)Document2 pagesСамопрезентація (Б Б)Esh BleakeNo ratings yet