You might also like

- хлібзаводDocument65 pagesхлібзаводnatasha.kirichenko1No ratings yet

- Практ Підприєм ризикDocument3 pagesПракт Підприєм ризикАнастасія Гонтарук100% (1)

- Шарук О.М. ЕП-201 ФінансиDocument6 pagesШарук О.М. ЕП-201 Фінансиbubble35No ratings yet

- 300244309Document85 pages300244309Vladimir YukhumenkoNo ratings yet

- Fundamentals of Business Risk Management of EnterprisesDocument6 pagesFundamentals of Business Risk Management of Enterprisesvanya antonetsNo ratings yet

- Рожа С. 3-МО Ризики ІнвестиційDocument12 pagesРожа С. 3-МО Ризики ІнвестиційSerg RozhaNo ratings yet

- Investicijniriziki Thz11p5h.to0Document14 pagesInvesticijniriziki Thz11p5h.to0VictoriaNo ratings yet

- finansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Document14 pagesfinansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Анастасия МатвееваNo ratings yet

- дипломна роботаDocument135 pagesдипломна роботаАлина ОрелNo ratings yet

- КОНТРОЛЬНА МІDocument17 pagesКОНТРОЛЬНА МІmchepil111No ratings yet

- Реферат ''Ризики країн''Document7 pagesРеферат ''Ризики країн''40Tkuu TTaPeHbNo ratings yet

- Використання чистих стратегій як засобу управління економічним ризикомDocument7 pagesВикористання чистих стратегій як засобу управління економічним ризиком40Tkuu TTaPeHbNo ratings yet

- Konspekt Lektsiy Upravlinnya Finansovimi RizikamiDocument68 pagesKonspekt Lektsiy Upravlinnya Finansovimi RizikamiArt LegionNo ratings yet

- Фінансові ризики підприємства та управління нимиDocument10 pagesФінансові ризики підприємства та управління нимиАнастасія БєляніноваNo ratings yet

- ФДСГтаФК.Тема 1Document27 pagesФДСГтаФК.Тема 1Olena GolovkoNo ratings yet

- 330 тезиDocument7 pages330 тезиevseeva.raeNo ratings yet

- досвид краин з ринк екоDocument9 pagesдосвид краин з ринк екоJules PoisjuiceNo ratings yet

- 1605682931058 - Загрози підприємству та шлях їх запобіганняDocument3 pages1605682931058 - Загрози підприємству та шлях їх запобіганняАртем ПронинNo ratings yet

- Реферат. Управление рисками на предприятии.Document4 pagesРеферат. Управление рисками на предприятии.Даниил Борисенко100% (1)

- тема 3.4Document10 pagesтема 3.4Yuia TitovaNo ratings yet

- Практична робота 4Document3 pagesПрактична робота 4Таня СухаNo ratings yet

- ІНДЗDocument17 pagesІНДЗШеремета ЛюбовNo ratings yet

- ІНВЕСТИЦІЙНІ РЕСУРСИDocument16 pagesІНВЕСТИЦІЙНІ РЕСУРСИdenis.sidorov1708No ratings yet

- Сінельніков есе 3Document4 pagesСінельніков есе 3Ivan SinelnikovNo ratings yet

- 18 доповідьDocument9 pages18 доповідьОлег ПоторасьNo ratings yet

- Презентация (1) - копияDocument30 pagesПрезентация (1) - копияdimagaydarzhinskiyNo ratings yet

- РМ Семінар 1 Акінчиць СофіяDocument5 pagesРМ Семінар 1 Акінчиць СофіяsofiaakinchitsNo ratings yet

- 5 8Document27 pages5 8длорпдNo ratings yet

- Ocinit Rizikovij Profil Kliyentiv Pensijnogo Fondu Ta Zyasujte Yakim Chinom Cej Rizikovij Profil PovDocument7 pagesOcinit Rizikovij Profil Kliyentiv Pensijnogo Fondu Ta Zyasujte Yakim Chinom Cej Rizikovij Profil PovВікторія ЧерватюкNo ratings yet

- Osnovi Pidpriyemnitskoyi DiyalnostiDocument20 pagesOsnovi Pidpriyemnitskoyi Diyalnostilizkomp3No ratings yet

- Формування антикризової програми підприємства. ЕсеDocument2 pagesФормування антикризової програми підприємства. Есеdmytroivanchuk1998No ratings yet

- Zhovnir MariiaDocument1 pageZhovnir MariiaMaria ZhovnirNo ratings yet

- менеджментDocument3 pagesменеджментpolishchukjuliiaNo ratings yet

- УправлінняDocument23 pagesУправлінняpohorila.karyna421No ratings yet

- Сінельніков есе 4Document5 pagesСінельніков есе 4Ivan SinelnikovNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- Звіт КосенкоDocument96 pagesЗвіт КосенкоIvan SinelnikovNo ratings yet

- Фінансування підприємствDocument19 pagesФінансування підприємствЕленаNo ratings yet

- Ризики Підпр. Діяльності,11клDocument17 pagesРизики Підпр. Діяльності,11клscotleo39No ratings yet

- ЕП Фінансово-економічні Результати Та Ефективність ДіяльностіDocument125 pagesЕП Фінансово-економічні Результати Та Ефективність ДіяльностіКатерина ІващенкоNo ratings yet

- РИзик менеджмент обовязковоDocument26 pagesРИзик менеджмент обовязковоVOLODYMYR TKACHUKNo ratings yet

- 3Document8 pages3ВасяNo ratings yet

- Лекція 3Document4 pagesЛекція 3mirafeshNo ratings yet

- UntitledDocument11 pagesUntitledСоня ПлахотнюкNo ratings yet

- Творче завданняDocument5 pagesТворче завданняАнжела КамышкаNo ratings yet

- фін ресурси підпр і джерела їх формувDocument3 pagesфін ресурси підпр і джерела їх формувJules PoisjuiceNo ratings yet

- 296299-Текст статті-683581-1-10-20240105Document10 pages296299-Текст статті-683581-1-10-20240105raj cyberboyNo ratings yet

- Зміст і Форми Фінансової Діяльності. Попов ОDocument3 pagesЗміст і Форми Фінансової Діяльності. Попов ОSasha PopovNo ratings yet

- Категорії стратегічний аналізDocument7 pagesКатегорії стратегічний аналізАлександр КирилловNo ratings yet

- Презентація 2Document12 pagesПрезентація 2Анатолій КруцьNo ratings yet

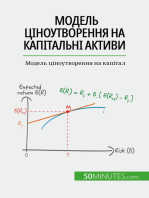

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- 2302-Article Text-8301-1-10-20140608Document9 pages2302-Article Text-8301-1-10-20140608NastyaNo ratings yet

- Optimizaciya Investicijnogo Portfelyu Pensijnogo FonduDocument6 pagesOptimizaciya Investicijnogo Portfelyu Pensijnogo FonduВікторія ЧерватюкNo ratings yet

- Простий підхід до торгівлі облігаціями: Вступний посібник з інвестицій в облігації та управління їх портфелемFrom EverandПростий підхід до торгівлі облігаціями: Вступний посібник з інвестицій в облігації та управління їх портфелемNo ratings yet

- Вопросы 2Document4 pagesВопросы 2Ivan PetrovNo ratings yet

- Macro Konspekt t5 20-21Document11 pagesMacro Konspekt t5 20-21Kostya MaistrovNo ratings yet

- Моніторинг загроз фінансовоDocument41 pagesМоніторинг загроз фінансовоТетяна КораловаNo ratings yet

- Реферат Горбунова Катерина 3 Курс БІЗТ 3.1Document15 pagesРеферат Горбунова Катерина 3 Курс БІЗТ 3.1kkgoorrNo ratings yet

- Investitsiyny Analiz Test3 6 1-7 5Document9 pagesInvestitsiyny Analiz Test3 6 1-7 5Ivan PetrovNo ratings yet

- Investitsiyny Analiz Test3 6 1-7 5Document9 pagesInvestitsiyny Analiz Test3 6 1-7 5Ivan PetrovNo ratings yet

- Використання чистих стратегій як засобу управління економічним ризикомDocument7 pagesВикористання чистих стратегій як засобу управління економічним ризиком40Tkuu TTaPeHbNo ratings yet

- Стратегічне управління конкурентними перевагами підприємстваDocument5 pagesСтратегічне управління конкурентними перевагами підприємства40Tkuu TTaPeHbNo ratings yet

- Реферат ''Ризики країн''Document7 pagesРеферат ''Ризики країн''40Tkuu TTaPeHbNo ratings yet

- „Життєвий цикл" інноваціїDocument4 pages„Життєвий цикл" інновації40Tkuu TTaPeHbNo ratings yet

- Реферат ТурцияDocument8 pagesРеферат Турция40Tkuu TTaPeHbNo ratings yet

- Документ1Document14 pagesДокумент140Tkuu TTaPeHbNo ratings yet

- Курсові 3 МЕВDocument26 pagesКурсові 3 МЕВ40Tkuu TTaPeHbNo ratings yet