You might also like

- хлібзаводDocument65 pagesхлібзаводnatasha.kirichenko1No ratings yet

- Фінанси підприємст1 тестDocument8 pagesФінанси підприємст1 тестTanya Pribyleva100% (1)

- Шарук О.М. ЕП-201 ФінансиDocument6 pagesШарук О.М. ЕП-201 Фінансиbubble35No ratings yet

- Оптимізація Структури Капіталу 2 СемDocument7 pagesОптимізація Структури Капіталу 2 СемАнна Євгеніївна НовицькаNo ratings yet

- finansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Document14 pagesfinansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Анастасия МатвееваNo ratings yet

- Практичне (семінарське) - Т7Document7 pagesПрактичне (семінарське) - Т7ВероникаNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- менеджментDocument3 pagesменеджментpolishchukjuliiaNo ratings yet

- Investitsiyny Analiz Test2 6 1-5 4Document10 pagesInvestitsiyny Analiz Test2 6 1-5 4Ivan PetrovNo ratings yet

- Л 7Document10 pagesЛ 7Максим ЯкущенкоNo ratings yet

- ЕП Фінансово-економічні Результати Та Ефективність ДіяльностіDocument125 pagesЕП Фінансово-економічні Результати Та Ефективність ДіяльностіКатерина ІващенкоNo ratings yet

- відповіді на модульDocument29 pagesвідповіді на модульgivot73701No ratings yet

- Фінансування підприємствDocument19 pagesФінансування підприємствЕленаNo ratings yet

- Лекція 2Document9 pagesЛекція 2mirafeshNo ratings yet

- Оборотні активи лекціяDocument7 pagesОборотні активи лекціяОльга КлимовичNo ratings yet

- Документ Microsoft WordDocument8 pagesДокумент Microsoft WordАнастасия КозьменкоNo ratings yet

- Практичне заняття - 06.04.2021Document2 pagesПрактичне заняття - 06.04.2021Elena LadoshkoNo ratings yet

- Курсова Робота Мацелюх А.Document38 pagesКурсова Робота Мацелюх А.prf68865No ratings yet

- Лекція 1 Значення і теоретичні засади фінансового аналізуDocument6 pagesЛекція 1 Значення і теоретичні засади фінансового аналізуПокиняша АнимеNo ratings yet

- Тема 15 - Фінансовий СтанDocument16 pagesТема 15 - Фінансовий СтанVeldamarNo ratings yet

- Управління активами організаціями курсова - роботаDocument32 pagesУправління активами організаціями курсова - роботаyuliauditNo ratings yet

- самофінансуванняDocument56 pagesсамофінансуванняTanya OxentovychNo ratings yet

- ІНВЕСТИЦІЙНІ РЕСУРСИDocument16 pagesІНВЕСТИЦІЙНІ РЕСУРСИdenis.sidorov1708No ratings yet

- модульная 1Document3 pagesмодульная 1Алина Сытник МН-20No ratings yet

- варіант 2Document11 pagesваріант 2emmaxki2009No ratings yet

- акционерный капиталDocument38 pagesакционерный капиталЛюдмила РасторгуеваNo ratings yet

- Семінарське заняттяDocument6 pagesСемінарське заняттяaoivalt616No ratings yet

- Тема № 4 Фінанси 2023Document54 pagesТема № 4 Фінанси 2023Алиса КачаловаNo ratings yet

- Основні форм и профілактики ризиків на підприємствіDocument7 pagesОсновні форм и профілактики ризиків на підприємстві40Tkuu TTaPeHbNo ratings yet

- Тема 2 Інвестиційне Кредитування 2023 PDFDocument20 pagesТема 2 Інвестиційне Кредитування 2023 PDFLenaNo ratings yet

- Задачі 1Document4 pagesЗадачі 19999999990% (1)

- ФДСГтаФК.Тема 1Document27 pagesФДСГтаФК.Тема 1Olena GolovkoNo ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

- 3 тема 9 вопросовDocument14 pages3 тема 9 вопросовTanya PribylevaNo ratings yet

- АПТЕКА НИЗЬКИХ ЦІН ПЛЮСDocument17 pagesАПТЕКА НИЗЬКИХ ЦІН ПЛЮСyanakusch018No ratings yet

- Ек орг підп діяDocument15 pagesЕк орг підп діяvlad karavanNo ratings yet

- ФІНМЕН КОНТРОЛЬНА заочнDocument31 pagesФІНМЕН КОНТРОЛЬНА заочнbuildsNo ratings yet

- Лекція Тема 2Document7 pagesЛекція Тема 2edcx.buhNo ratings yet

- Курсова фінанси 36071Document82 pagesКурсова фінанси 36071kpanasenko19No ratings yet

- Лекція 3Document44 pagesЛекція 3Андрій ХмиренкоNo ratings yet

- Презентации Тема 5 Управління ПрибуткомDocument12 pagesПрезентации Тема 5 Управління ПрибуткомАнна МихайловаNo ratings yet

- КурсоваDocument56 pagesКурсоваgivot73701No ratings yet

- Практичне завданняDocument5 pagesПрактичне завданняТатьяна КозловаNo ratings yet

- ПлануванняDocument30 pagesПлануванняulianasvystovychNo ratings yet

- Шкварун Данило- Курсова Робота 2Document60 pagesШкварун Данило- Курсова Робота 2danil.shkvarun95No ratings yet

- Фінансова безпека банківської діяльностіDocument13 pagesФінансова безпека банківської діяльностіАнжеликаNo ratings yet

- Рентабельність підпримства Київстар та шляхи її підвищення 2 1 1 4Document46 pagesРентабельність підпримства Київстар та шляхи її підвищення 2 1 1 4katekugatNo ratings yet

- ПРкурсоваяDocument54 pagesПРкурсоваяДарина КириенкоNo ratings yet

- Практичне (семінарське) - Т2Document4 pagesПрактичне (семінарське) - Т2ВероникаNo ratings yet

- КiжеватовDocument93 pagesКiжеватовInna ShestopalNo ratings yet

- 330 тезиDocument7 pages330 тезиevseeva.raeNo ratings yet

- Практичне заняття 6 - ФАDocument18 pagesПрактичне заняття 6 - ФАAlyona NeborachekNo ratings yet

- ссудный капиталDocument29 pagesссудный капиталЛюдмила РасторгуеваNo ratings yet

- Презентация 28Document22 pagesПрезентация 28Вікторія ВитковськаNo ratings yet

- 12 тема ЕКDocument14 pages12 тема ЕКOleksandra ZdeorukNo ratings yet

- Діяльність фінансових посередниківDocument17 pagesДіяльність фінансових посередниківлукNo ratings yet

- Копія - Діяльність Фінансових ПосередниківDocument10 pagesКопія - Діяльність Фінансових ПосередниківлукNo ratings yet

- Тема 1 Інвестиційне Кредитування 2023 PDFDocument31 pagesТема 1 Інвестиційне Кредитування 2023 PDFLenaNo ratings yet

- лекція 1Document4 pagesлекція 1margomironenko29No ratings yet

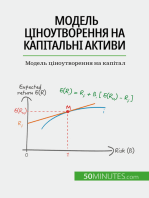

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- Лекція 1Document5 pagesЛекція 1mirafeshNo ratings yet

- Лекція 7Document7 pagesЛекція 7mirafeshNo ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- Лекція 4Document3 pagesЛекція 4mirafeshNo ratings yet