You might also like

- КОМЕРЦІЙНІ БАНКИDocument3 pagesКОМЕРЦІЙНІ БАНКИГірюшта Єгор ОлексійовичNo ratings yet

- UntitledDocument13 pagesUntitledKarinaNo ratings yet

- Рефераты 2 Банк Менеджмент Яна Длугаш На 26.12Document19 pagesРефераты 2 Банк Менеджмент Яна Длугаш На 26.12Янина ДлугашNo ratings yet

- Тема 5. Управління кредитним портфелем банкуDocument16 pagesТема 5. Управління кредитним портфелем банкуtryxsvNo ratings yet

- лекція 9Document17 pagesлекція 9Tanya OxentovychNo ratings yet

- Тема 4. Управління зобовязаннями банкуDocument12 pagesТема 4. Управління зобовязаннями банкуАнастасія ЯворськаNo ratings yet

- Індивідуальне завданняDocument16 pagesІндивідуальне завданняJules PoisjuiceNo ratings yet

- 6267-Текст статті-12584-1-10-20190205Document9 pages6267-Текст статті-12584-1-10-20190205Аліна ПриймакNo ratings yet

- Практичне Заняття 9Document5 pagesПрактичне Заняття 9Bogdan ChernenkoNo ratings yet

- інд 5Document9 pagesінд 5d.volokhatiukNo ratings yet

- эссеDocument8 pagesэссеАнна КоролеваNo ratings yet

- Економічна Сутність Та Методи Оцінки Ліквідності Банку Economic Essence And Methods Of Assessment Bank LiquidityDocument4 pagesЕкономічна Сутність Та Методи Оцінки Ліквідності Банку Economic Essence And Methods Of Assessment Bank LiquidityOlga ChukhanenkoNo ratings yet

- Лаб3 МФDocument12 pagesЛаб3 МФBodya RuvNo ratings yet

- контрольнаDocument4 pagesконтрольнаОлександра ЛіNo ratings yet

- Ек орг підп діяDocument15 pagesЕк орг підп діяvlad karavanNo ratings yet

- ВКР КривцунDocument42 pagesВКР КривцунВикторияNo ratings yet

- ЛекціяDocument13 pagesЛекціяlina172001999No ratings yet

- загрози фін банк безпеціDocument4 pagesзагрози фін банк безпеціJules PoisjuiceNo ratings yet

- Тема 15 - Фінансовий СтанDocument16 pagesТема 15 - Фінансовий СтанVeldamarNo ratings yet

- Лекція 6 Кредитний Ризик Банку Сутність Та Методи Управління+Document55 pagesЛекція 6 Кредитний Ризик Банку Сутність Та Методи Управління+FFBS 33FNo ratings yet

- Current State and Development Trends of "Privatbank" Deposit OperationsDocument7 pagesCurrent State and Development Trends of "Privatbank" Deposit OperationsBogdan AleksandrovichNo ratings yet

- UntitledDocument9 pagesUntitledАнастасия ЗадонскаяNo ratings yet

- Поточна модульна 1 Ефремова А.Document11 pagesПоточна модульна 1 Ефремова А.АлинаNo ratings yet

- Otsinka Yakosti Aktiviv BankuDocument6 pagesOtsinka Yakosti Aktiviv BankuOlga ChukhanenkoNo ratings yet

- Бухгалтерський облік і звітність у комерційних банках 2Document2 pagesБухгалтерський облік і звітність у комерційних банках 2Александра ЩербакNo ratings yet

- Testi Bank - SpravaDocument30 pagesTesti Bank - SpravaRuslan DonevNo ratings yet

- курсоваDocument34 pagesкурсоваАнжела МихайловськаNo ratings yet

- Лекц¦я 3Document15 pagesЛекц¦я 3Sanya MotivationNo ratings yet

- Короткій змістDocument30 pagesКороткій змістevdokimovasofialeonidovnaNo ratings yet

- фінансиDocument10 pagesфінансиОля ФайчукNo ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- 12 тема ЕКDocument14 pages12 тема ЕКOleksandra ZdeorukNo ratings yet

- ВКР ФесенкоDocument39 pagesВКР ФесенкоВикторияNo ratings yet

- Analiz Stanu Ta Dinamika Kreditnoyi Diyalnosti Ukrayinskih Bankiv 2008 2022 RRDocument8 pagesAnaliz Stanu Ta Dinamika Kreditnoyi Diyalnosti Ukrayinskih Bankiv 2008 2022 RRAndrew ProkopenkoNo ratings yet

- ссудный капиталDocument29 pagesссудный капиталЛюдмила РасторгуеваNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- Лекція 3Document4 pagesЛекція 3mirafeshNo ratings yet

- Інвестиційний портфель банкуDocument19 pagesІнвестиційний портфель банкуАнастасия ЯроваяNo ratings yet

- ЕП Фінансово-економічні Результати Та Ефективність ДіяльностіDocument125 pagesЕП Фінансово-економічні Результати Та Ефективність ДіяльностіКатерина ІващенкоNo ratings yet

- Praktikum Z Disciplini Groshi Ta KreditDocument25 pagesPraktikum Z Disciplini Groshi Ta KreditStepanKalikaNo ratings yet

- відповіді на модульDocument29 pagesвідповіді на модульgivot73701No ratings yet

- 330 тезиDocument7 pages330 тезиevseeva.raeNo ratings yet

- СтаттяDocument17 pagesСтаттяШеремета ЛюбовNo ratings yet

- KalD196nD196na KiD197vDocument14 pagesKalD196nD196na KiD197vВладислава ГуніяNo ratings yet

- Оборотні активи лекціяDocument7 pagesОборотні активи лекціяОльга КлимовичNo ratings yet

- ВКР МартишкоDocument43 pagesВКР МартишкоВикторияNo ratings yet

- finansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Document14 pagesfinansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Анастасия МатвееваNo ratings yet

- Тема № 5 БС 2023Document45 pagesТема № 5 БС 2023Алиса КачаловаNo ratings yet

- Практичне заняття 5 - ФАDocument9 pagesПрактичне заняття 5 - ФАAlyona NeborachekNo ratings yet

- 2017- Чмутова І. М (БАНКИ) 28-32 39-42Document52 pages2017- Чмутова І. М (БАНКИ) 28-32 39-42catynsps911No ratings yet

- Документ Microsoft WordDocument8 pagesДокумент Microsoft WordАнастасия КозьменкоNo ratings yet

- Система планування на підприємствіDocument36 pagesСистема планування на підприємствіОлександр НазаренкоNo ratings yet

- ЗВІТDocument18 pagesЗВІТВадим РоманчукNo ratings yet

- ЗВІТ з виробничої практики ПриватбанкDocument30 pagesЗВІТ з виробничої практики ПриватбанкМаксим ЧернюкNo ratings yet

- Звіт Діжурко PDFDocument52 pagesЗвіт Діжурко PDFЕмма АсахиноNo ratings yet

- Salnikov Deposit PolicyDocument34 pagesSalnikov Deposit PolicyBogdan AleksandrovichNo ratings yet

- КОНТРОЛЬНА МІDocument17 pagesКОНТРОЛЬНА МІmchepil111No ratings yet

- Практична Робота 2 ФДАК 23Document12 pagesПрактична Робота 2 ФДАК 23karinabrejt14No ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

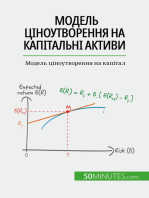

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet