You might also like

- Тема 4. Управління зобовязаннями банкуDocument12 pagesТема 4. Управління зобовязаннями банкуАнастасія ЯворськаNo ratings yet

- фінансиDocument10 pagesфінансиОля ФайчукNo ratings yet

- Види кред.прод.Document30 pagesВиди кред.прод.sofi2002shostak2006sNo ratings yet

- Практика 5 Види КредитуDocument13 pagesПрактика 5 Види Кредитуroschyk2015No ratings yet

- Поточна модульна 1 Ефремова А.Document11 pagesПоточна модульна 1 Ефремова А.АлинаNo ratings yet

- шпорусікDocument23 pagesшпорусікАлександр КирилловNo ratings yet

- Картка 1Document10 pagesКартка 1Ksenia BabenkoNo ratings yet

- Картка 2Document7 pagesКартка 2Ksenia BabenkoNo ratings yet

- Рефераты 2 Банк Менеджмент Яна Длугаш На 26.12Document19 pagesРефераты 2 Банк Менеджмент Яна Длугаш На 26.12Янина ДлугашNo ratings yet

- СІС лекція 3Document16 pagesСІС лекція 3K.RomanyshynNo ratings yet

- Лекція 8 - Кредитно фінан ринок. Податки - 2Document20 pagesЛекція 8 - Кредитно фінан ринок. Податки - 2dyuhina42No ratings yet

- Глосарій - тема 7Document1 pageГлосарій - тема 7FOR AKKNo ratings yet

- Лекція 9. Тема. Кредитування підприємствDocument5 pagesЛекція 9. Тема. Кредитування підприємствakzinocijNo ratings yet

- Тема 11Document4 pagesТема 11tanyainuaNo ratings yet

- 7Document7 pages7Гірюшта Єгор ОлексійовичNo ratings yet

- Тема 5. Управління кредитним портфелем банкуDocument16 pagesТема 5. Управління кредитним портфелем банкуtryxsvNo ratings yet

- 1Document4 pages1Anastasiia ShcherbaNo ratings yet

- КОМЕРЦІЙНІ БАНКИDocument3 pagesКОМЕРЦІЙНІ БАНКИГірюшта Єгор ОлексійовичNo ratings yet

- Lesson - Financial Institutions - 2021Document19 pagesLesson - Financial Institutions - 2021doritosdori67No ratings yet

- Depozytnioperatsii 30122016Document9 pagesDepozytnioperatsii 30122016Anthony DarthNo ratings yet

- Засади здійснення депозитних операційDocument9 pagesЗасади здійснення депозитних операційМикола ГачакNo ratings yet

- Міжнародний кредитDocument43 pagesМіжнародний кредитdvyon1984No ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- Testi Bank - SpravaDocument30 pagesTesti Bank - SpravaRuslan DonevNo ratings yet

- Міжнародний кредитDocument5 pagesМіжнародний кредитTanya PribylevaNo ratings yet

- ЗВІТDocument18 pagesЗВІТВадим РоманчукNo ratings yet

- Фінансування підприємствDocument19 pagesФінансування підприємствЕленаNo ratings yet

- ссудный капиталDocument29 pagesссудный капиталЛюдмила РасторгуеваNo ratings yet

- Конспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківDocument2 pagesКонспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківКатерина ПалюхNo ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

- Т21Document3 pagesТ21Марія КисіленкоNo ratings yet

- Tema 5Document27 pagesTema 5StepanKalikaNo ratings yet

- Паспорт споживчого кредитуDocument23 pagesПаспорт споживчого кредитуAlina KovalenkoNo ratings yet

- С.8 БО Остапенко В. Ф-34Document9 pagesС.8 БО Остапенко В. Ф-34Виктория ОстапенкоNo ratings yet

- Практична робота 2. Фінансова система.Document3 pagesПрактична робота 2. Фінансова система.kdv06112007No ratings yet

- Інструкція для споживача мікрокредитDocument2 pagesІнструкція для споживача мікрокредитАндрей ФенекNo ratings yet

- UmovyDocument124 pagesUmovySasha UlizkoNo ratings yet

- варіант 2Document11 pagesваріант 2emmaxki2009No ratings yet

- finansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Document14 pagesfinansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Анастасия МатвееваNo ratings yet

- 5.5 модульDocument6 pages5.5 модульАнастасия ДзигарNo ratings yet

- Бухгалтерський облік і звітність у комерційних банках 2Document2 pagesБухгалтерський облік і звітність у комерційних банках 2Александра ЩербакNo ratings yet

- Зміст і Форми Фінансової Діяльності. Попов ОDocument3 pagesЗміст і Форми Фінансової Діяльності. Попов ОSasha PopovNo ratings yet

- Творче завданняDocument5 pagesТворче завданняАнжела КамышкаNo ratings yet

- С.9 БО Остапенко В. Ф-34Document9 pagesС.9 БО Остапенко В. Ф-34Виктория ОстапенкоNo ratings yet

- Сутність та поняття державного кредитуDocument7 pagesСутність та поняття державного кредитуtenderssasashaNo ratings yet

- UntitledDocument10 pagesUntitledВлад КирилкоNo ratings yet

- МФ 04.12 лєкцияDocument13 pagesМФ 04.12 лєкцияГаля СадоваNo ratings yet

- відмінність банк кредDocument11 pagesвідмінність банк кредJules PoisjuiceNo ratings yet

- Лекц¦я 3Document15 pagesЛекц¦я 3Sanya MotivationNo ratings yet

- ТЕМА 19Document13 pagesТЕМА 19Nikita ShestopalNo ratings yet

- Терміни фінграмотаDocument2 pagesТерміни фінграмотаNikita ShestopalNo ratings yet

- Терміни фінграмотаDocument2 pagesТерміни фінграмотаNikita ShestopalNo ratings yet

- Passport Black CardDocument5 pagesPassport Black Cardf22No ratings yet

- Passport Black CardDocument5 pagesPassport Black Cardf22No ratings yet

- Значення дебіторської та кредиторської заборгованостіDocument6 pagesЗначення дебіторської та кредиторської заборгованостіНекит СнисаренкоNo ratings yet

- Mizrahi Tefahot Info For Ukrainan ClientsDocument4 pagesMizrahi Tefahot Info For Ukrainan ClientsWerberg VictoriaNo ratings yet

- Mortgage Fundamentals Workbook - Complete - En.ukDocument25 pagesMortgage Fundamentals Workbook - Complete - En.ukАліна МоргунNo ratings yet

- Паспорт Договору Демченко Сергій Вікторович 20210904111656Document2 pagesПаспорт Договору Демченко Сергій Вікторович 20210904111656Сергей ДемченкоNo ratings yet

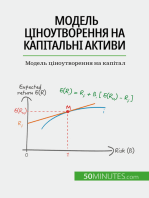

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- Простий підхід до торгівлі облігаціями: Вступний посібник з інвестицій в облігації та управління їх портфелемFrom EverandПростий підхід до торгівлі облігаціями: Вступний посібник з інвестицій в облігації та управління їх портфелемNo ratings yet