You might also like

- Тести корп фінDocument70 pagesТести корп фінTanya PribylevaNo ratings yet

- ТестDocument19 pagesТестЭлеонора КолейчикNo ratings yet

- Rinok Finansovikh Poslug Test3 6-8Document6 pagesRinok Finansovikh Poslug Test3 6-8Ivan PetrovNo ratings yet

- МФ ЕКЗDocument33 pagesМФ ЕКЗВладимир Гончар100% (1)

- Міжнародний кредитDocument43 pagesМіжнародний кредитdvyon1984No ratings yet

- Картка 1Document10 pagesКартка 1Ksenia BabenkoNo ratings yet

- Поточна модульна 1 Ефремова А.Document11 pagesПоточна модульна 1 Ефремова А.АлинаNo ratings yet

- Лекція 8 - Кредитно фінан ринок. Податки - 2Document20 pagesЛекція 8 - Кредитно фінан ринок. Податки - 2dyuhina42No ratings yet

- Види кред.прод.Document30 pagesВиди кред.прод.sofi2002shostak2006sNo ratings yet

- фінансиDocument4 pagesфінансиDaik NarevachNo ratings yet

- Лекция 3 темы 6-8Document19 pagesЛекция 3 темы 6-8ypetNo ratings yet

- Практика 5 Види КредитуDocument13 pagesПрактика 5 Види Кредитуroschyk2015No ratings yet

- шпорусікDocument23 pagesшпорусікАлександр КирилловNo ratings yet

- Rinok Finansovikh Poslug Test2 4-5Document6 pagesRinok Finansovikh Poslug Test2 4-5Ivan PetrovNo ratings yet

- БС 10Document3 pagesБС 10kovalmasha2005No ratings yet

- ВСЬО кредит під 3% на деньDocument38 pagesВСЬО кредит під 3% на деньVatsykNo ratings yet

- Тема 4. Управління зобовязаннями банкуDocument12 pagesТема 4. Управління зобовязаннями банкуАнастасія ЯворськаNo ratings yet

- Тема 11Document4 pagesТема 11tanyainuaNo ratings yet

- UntitledDocument10 pagesUntitledВлад КирилкоNo ratings yet

- Догадайло Світлана СГ і МЕВDocument4 pagesДогадайло Світлана СГ і МЕВСветлана ДогадайлоNo ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- Сутність та поняття державного кредитуDocument7 pagesСутність та поняття державного кредитуtenderssasashaNo ratings yet

- ПР 2Document6 pagesПР 2Марія ХижнякNo ratings yet

- фінансиDocument10 pagesфінансиОля ФайчукNo ratings yet

- СІС лекція 3Document16 pagesСІС лекція 3K.RomanyshynNo ratings yet

- 1Document4 pages1Anastasiia ShcherbaNo ratings yet

- СертифікатиDocument3 pagesСертифікатиАлександр КирилловNo ratings yet

- ПЗ 15.12.2023docxDocument12 pagesПЗ 15.12.2023docxanastasiastepanova0388No ratings yet

- 2_5211041050952473693 (1)Document22 pages2_5211041050952473693 (1)Богдана АнуфриеваNo ratings yet

- контрольнаDocument4 pagesконтрольнаОлександра ЛіNo ratings yet

- Тема 10 Фінансові зобов'язання скороченоDocument25 pagesТема 10 Фінансові зобов'язання скороченоTarasNo ratings yet

- Т21Document3 pagesТ21Марія КисіленкоNo ratings yet

- Lesson - Financial Institutions - 2021Document19 pagesLesson - Financial Institutions - 2021doritosdori67No ratings yet

- Картка 2Document7 pagesКартка 2Ksenia BabenkoNo ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

- Testi Bank - SpravaDocument30 pagesTesti Bank - SpravaRuslan DonevNo ratings yet

- Глосарій - тема 7Document1 pageГлосарій - тема 7FOR AKKNo ratings yet

- Depozytnioperatsii 30122016Document9 pagesDepozytnioperatsii 30122016Anthony DarthNo ratings yet

- Засади здійснення депозитних операційDocument9 pagesЗасади здійснення депозитних операційМикола ГачакNo ratings yet

- Зміст і Форми Фінансової Діяльності. Попов ОDocument3 pagesЗміст і Форми Фінансової Діяльності. Попов ОSasha PopovNo ratings yet

- Грошовий ринокDocument1 pageГрошовий ринокАнастасия ЗадонскаяNo ratings yet

- мікрo6Document8 pagesмікрo6Виктория МерещенкоNo ratings yet

- КурсоваDocument24 pagesКурсоваOleksandr MudrakNo ratings yet

- Міжнародний кредитDocument8 pagesМіжнародний кредитАнна СавеленкоNo ratings yet

- 8 ЕкономiкаDocument17 pages8 ЕкономiкаestwsetfgsdNo ratings yet

- обир кред пропDocument18 pagesобир кред пропkovalzena007No ratings yet

- МФ3Document4 pagesМФ3Яна СмальNo ratings yet

- Паспорт споживчого кредитуDocument23 pagesПаспорт споживчого кредитуAlina KovalenkoNo ratings yet

- Конспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківDocument2 pagesКонспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківКатерина ПалюхNo ratings yet

- VSTUPDocument7 pagesVSTUPRikka BocchiNo ratings yet

- Дохідність облігацій - Бабич ОО-201Document6 pagesДохідність облігацій - Бабич ОО-201babychdenisNo ratings yet

- 7Document7 pages7Гірюшта Єгор ОлексійовичNo ratings yet

- Тема 12Document18 pagesТема 12Макс КNo ratings yet

- Тема 3 Інвестиційне Кредитування Лекція 2023Document28 pagesТема 3 Інвестиційне Кредитування Лекція 2023LenaNo ratings yet

- Тема 2Document14 pagesТема 2Тетяна ЦифраNo ratings yet

- Тести ВНС МФDocument5 pagesТести ВНС МФQuoc Viet TranNo ratings yet

- Тести - здобувачам - ЗФDocument19 pagesТести - здобувачам - ЗФdarynaNo ratings yet

- Лекція 9. Тема. Кредитування підприємствDocument5 pagesЛекція 9. Тема. Кредитування підприємствakzinocijNo ratings yet

- Rinok Finansovikh Poslug Test3 6-8Document6 pagesRinok Finansovikh Poslug Test3 6-8Ivan PetrovNo ratings yet

- Rinok Finansovikh Poslug Test3 6-8Document6 pagesRinok Finansovikh Poslug Test3 6-8Ivan PetrovNo ratings yet

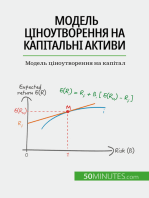

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- UntitledDocument25 pagesUntitledTanya PribylevaNo ratings yet

- Множинні лінійні регресіїDocument1 pageМножинні лінійні регресіїTanya PribylevaNo ratings yet

- Вимоги Написання Рефератів ЕсеDocument5 pagesВимоги Написання Рефератів ЕсеTanya PribylevaNo ratings yet

- UntitledDocument1 pageUntitledTanya PribylevaNo ratings yet

- 1634655392634839Document24 pages1634655392634839Tanya PribylevaNo ratings yet

- 7 темаDocument2 pages7 темаTanya PribylevaNo ratings yet

- магістерський тестDocument33 pagesмагістерський тестTanya PribylevaNo ratings yet

- 4 - Баланс - фін рез - грош потік - УмоваDocument3 pages4 - Баланс - фін рез - грош потік - УмоваTanya PribylevaNo ratings yet

- 4 - Баланс - фін рез - грош БубликDocument3 pages4 - Баланс - фін рез - грош БубликTanya PribylevaNo ratings yet

- 3 тема 9 вопросовDocument14 pages3 тема 9 вопросовTanya PribylevaNo ratings yet

- Історія шахрайтсва - секторальні фінансиDocument19 pagesІсторія шахрайтсва - секторальні фінансиTanya PribylevaNo ratings yet

- CF Tema - 1 - 2021 StudentDocument60 pagesCF Tema - 1 - 2021 StudentTanya PribylevaNo ratings yet

- задачи по международной экономикеDocument2 pagesзадачи по международной экономикеTanya PribylevaNo ratings yet

- Точка беззбитковості - задача - секторальні фінансиDocument8 pagesТочка беззбитковості - задача - секторальні фінансиTanya PribylevaNo ratings yet

- МЕТОД РЕКОМ БАКАЛАВРСЬКОЇ РОБОТИ 2021Document56 pagesМЕТОД РЕКОМ БАКАЛАВРСЬКОЇ РОБОТИ 2021Tanya PribylevaNo ratings yet

- Міжнародні рейтингові агентстваDocument9 pagesМіжнародні рейтингові агентстваTanya PribylevaNo ratings yet