You might also like

- Договір Way for payDocument6 pagesДоговір Way for payshavrin13No ratings yet

- ТЕМА 3Document20 pagesТЕМА 3Юля ЧемкоNo ratings yet

- Безготівкові платежі та їх розрахункові формиDocument10 pagesБезготівкові платежі та їх розрахункові формиНекит СнисаренкоNo ratings yet

- UntitledDocument10 pagesUntitledВлад КирилкоNo ratings yet

- Тема 4Document5 pagesТема 4anastasiastepanova0388No ratings yet

- Лекція 8Document35 pagesЛекція 8віра сіркаNo ratings yet

- Тема 5Document5 pagesТема 5Наталия ПоплавскаяNo ratings yet

- Лекція №4Document40 pagesЛекція №4alina.caritas16No ratings yet

- 5Document33 pages5alina bagnukNo ratings yet

- РОЗРАХУНКИ презентаціяDocument7 pagesРОЗРАХУНКИ презентаціяНаташа ПритолюкNo ratings yet

- 19Document6 pages19vlad23vlad23.lutskNo ratings yet

- Ui P16082021Document330 pagesUi P16082021Богдан РоманецьNo ratings yet

- Економіка і фінанси підприємстваDocument12 pagesЕкономіка і фінанси підприємстваВова НовосельськийNo ratings yet

- Testi Bank - SpravaDocument30 pagesTesti Bank - SpravaRuslan DonevNo ratings yet

- Debetna Kartka MittyevaDocument4 pagesDebetna Kartka Mittyeva100ecoizmNo ratings yet

- Бухгалтерський облік і звітність у комерційних банках 2Document2 pagesБухгалтерський облік і звітність у комерційних банках 2Александра ЩербакNo ratings yet

- Договір з ТОВ ФК ВЕЙ ФОР ПЕЙDocument9 pagesДоговір з ТОВ ФК ВЕЙ ФОР ПЕЙМаріяNo ratings yet

- 1Document566 pages1натальяNo ratings yet

- Форми готівкових розрахунків 2Document12 pagesФорми готівкових розрахунків 2karpenochka.uaNo ratings yet

- MBK ClientDocument8 pagesMBK ClientТанчик КрофтNo ratings yet

- Картка 1Document10 pagesКартка 1Ksenia BabenkoNo ratings yet

- Теорет Основи Фін ГрамотностіDocument3 pagesТеорет Основи Фін Грамотностіsofia paliyNo ratings yet

- ПРАВОВЕ РЕГУЛЮВАННЯ РОЗРАХУНКІВDocument4 pagesПРАВОВЕ РЕГУЛЮВАННЯ РОЗРАХУНКІВmouna08shineNo ratings yet

- фінанси підприємстваDocument62 pagesфінанси підприємстваВиктория СмольскаяNo ratings yet

- ТЕМА 8. ЕЛЕКТРОННІ ПЛАТІЖНІ СИСТЕМИ ТА ФІНАНСОВІ ІНСТРУМЕНТИDocument7 pagesТЕМА 8. ЕЛЕКТРОННІ ПЛАТІЖНІ СИСТЕМИ ТА ФІНАНСОВІ ІНСТРУМЕНТИgalajdidaNo ratings yet

- шпорусікDocument23 pagesшпорусікАлександр КирилловNo ratings yet

- Тести - здобувачам - ЗФDocument19 pagesТести - здобувачам - ЗФdarynaNo ratings yet

- 8 ЕкономiкаDocument17 pages8 ЕкономiкаestwsetfgsdNo ratings yet

- Tema 5Document27 pagesTema 5StepanKalikaNo ratings yet

- Крижан Наталія Інкасова система розрахунківDocument8 pagesКрижан Наталія Інкасова система розрахунківxyg5jxkkgvNo ratings yet

- СемінарDocument15 pagesСемінарВероніка ІщенкоNo ratings yet

- Міжнародний кредитDocument5 pagesМіжнародний кредитTanya PribylevaNo ratings yet

- Довіреність з розпорядженням рахунку ЮО - 01122022Document1 pageДовіреність з розпорядженням рахунку ЮО - 01122022vost3008No ratings yet

- Тема 10 Фінансові зобов'язання скороченоDocument25 pagesТема 10 Фінансові зобов'язання скороченоTarasNo ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- UmovyDocument124 pagesUmovySasha UlizkoNo ratings yet

- 123123Document3 pages123123Алексей МордовцевNo ratings yet

- Лекція 8 - Кредитно фінан ринок. Податки - 2Document20 pagesЛекція 8 - Кредитно фінан ринок. Податки - 2dyuhina42No ratings yet

- Praktikum Z Disciplini Groshi Ta KreditDocument25 pagesPraktikum Z Disciplini Groshi Ta KreditStepanKalikaNo ratings yet

- Договір ЕКСИМ БанкDocument13 pagesДоговір ЕКСИМ Банкshavrin13No ratings yet

- INTELEXPRESSDocument6 pagesINTELEXPRESSDark DearNo ratings yet

- Картка 2Document7 pagesКартка 2Ksenia BabenkoNo ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

- Pravyla Provedennia Platizhnykh Operatsii UKRSIBBANKDocument20 pagesPravyla Provedennia Platizhnykh Operatsii UKRSIBBANKIurii IuriiNo ratings yet

- Тема 6Document12 pagesТема 6mollunave1No ratings yet

- Конспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківDocument2 pagesКонспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківКатерина ПалюхNo ratings yet

- Документ 39Document51 pagesДокумент 39Хоровець БогданNo ratings yet

- Практичне заняття 5 - ФАDocument9 pagesПрактичне заняття 5 - ФАAlyona NeborachekNo ratings yet

- Засади здійснення депозитних операційDocument9 pagesЗасади здійснення депозитних операційМикола ГачакNo ratings yet

- Depozytnioperatsii 30122016Document9 pagesDepozytnioperatsii 30122016Anthony DarthNo ratings yet

- ЗвітDocument35 pagesЗвітkirashemet21No ratings yet

- Pravyla Obsluhovuvannya Rakhunku Kliyentiv Korporatyvnoho BiznesuDocument16 pagesPravyla Obsluhovuvannya Rakhunku Kliyentiv Korporatyvnoho BiznesuIurii IuriiNo ratings yet

- 2.1 Облік Коштів в Касі ПідприємстваDocument14 pages2.1 Облік Коштів в Касі ПідприємстваБогдан СахацькийNo ratings yet

- Види кред.прод.Document30 pagesВиди кред.прод.sofi2002shostak2006sNo ratings yet

- Платіжні системи презенDocument14 pagesПлатіжні системи презенj6s54n6vr6No ratings yet

- ІнкасоDocument8 pagesІнкасоМарина ЧихичинаNo ratings yet

- Бонусна Презентація - Імпорт - послуг - валютний - контроль, - ПДВ, - податок - на - репатріацію -Document51 pagesБонусна Презентація - Імпорт - послуг - валютний - контроль, - ПДВ, - податок - на - репатріацію -Olesia MarunchakNo ratings yet

- платіжні системиDocument179 pagesплатіжні системиЮлія МоскаленкоNo ratings yet

- Договір Pay MasterDocument10 pagesДоговір Pay Mastershavrin13No ratings yet

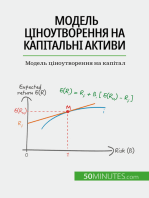

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet