You might also like

- Passport 21051731383909Document6 pagesPassport 21051731383909Артёменко АндрейNo ratings yet

- Loan Agreement 5483182Document12 pagesLoan Agreement 5483182Ветер ПеременNo ratings yet

- PassportDocument4 pagesPassporthaomiandreyNo ratings yet

- Tema 5Document27 pagesTema 5StepanKalikaNo ratings yet

- Картка 1Document10 pagesКартка 1Ksenia BabenkoNo ratings yet

- Види кред.прод.Document30 pagesВиди кред.прод.sofi2002shostak2006sNo ratings yet

- фінансиDocument10 pagesфінансиОля ФайчукNo ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

- С.8 БО Остапенко В. Ф-34Document9 pagesС.8 БО Остапенко В. Ф-34Виктория ОстапенкоNo ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- Картка 3Document5 pagesКартка 3Ksenia BabenkoNo ratings yet

- контрольнаDocument4 pagesконтрольнаОлександра ЛіNo ratings yet

- БПУ 6Document10 pagesБПУ 6Світлана БNo ratings yet

- Лекція 9. Тема. Кредитування підприємствDocument5 pagesЛекція 9. Тема. Кредитування підприємствakzinocijNo ratings yet

- Практика 5 Види КредитуDocument13 pagesПрактика 5 Види Кредитуroschyk2015No ratings yet

- Passport Black CardDocument5 pagesPassport Black Cardf22No ratings yet

- Passport Black CardDocument5 pagesPassport Black Cardf22No ratings yet

- Паспорт споживчого кредитуDocument23 pagesПаспорт споживчого кредитуAlina KovalenkoNo ratings yet

- 19Document6 pages19vlad23vlad23.lutskNo ratings yet

- Depozytnioperatsii 30122016Document9 pagesDepozytnioperatsii 30122016Anthony DarthNo ratings yet

- Засади здійснення депозитних операційDocument9 pagesЗасади здійснення депозитних операційМикола ГачакNo ratings yet

- Тема 5. Управління кредитним портфелем банкуDocument16 pagesТема 5. Управління кредитним портфелем банкуtryxsvNo ratings yet

- Паспорт Договору Демченко Сергій Вікторович 20210904111656Document2 pagesПаспорт Договору Демченко Сергій Вікторович 20210904111656Сергей ДемченкоNo ratings yet

- Практичне заняття 8Document6 pagesПрактичне заняття 8Bogdan ChernenkoNo ratings yet

- Лекція 8 - Кредитно фінан ринок. Податки - 2Document20 pagesЛекція 8 - Кредитно фінан ринок. Податки - 2dyuhina42No ratings yet

- UntitledDocument64 pagesUntitledДиана ФедченкоNo ratings yet

- Кредитний договір 23Document12 pagesКредитний договір 23Corneev12102008No ratings yet

- Кредитний договір 11Document12 pagesКредитний договір 11Corneev12102008No ratings yet

- Кредитний договір 16Document12 pagesКредитний договір 16Corneev12102008No ratings yet

- Т21Document3 pagesТ21Марія КисіленкоNo ratings yet

- Заява-формуляр про акцептування оферти № 000210232432 від 27-02-2021Document5 pagesЗаява-формуляр про акцептування оферти № 000210232432 від 27-02-2021AndriyNo ratings yet

- Кредитний договір 2Document12 pagesКредитний договір 2Corneev12102008No ratings yet

- 50Document97 pages50Жінчин КіраNo ratings yet

- Ui P16082021Document330 pagesUi P16082021Богдан РоманецьNo ratings yet

- Тема 4. Управління зобовязаннями банкуDocument12 pagesТема 4. Управління зобовязаннями банкуАнастасія ЯворськаNo ratings yet

- шпорусікDocument23 pagesшпорусікАлександр КирилловNo ratings yet

- Міжнародний кредитDocument5 pagesМіжнародний кредитTanya PribylevaNo ratings yet

- ВСЬО кредит під 3% на деньDocument38 pagesВСЬО кредит під 3% на деньVatsykNo ratings yet

- UmovyDocument124 pagesUmovySasha UlizkoNo ratings yet

- Тема 3 Інвестиційне Кредитування Лекція 2023Document28 pagesТема 3 Інвестиційне Кредитування Лекція 2023LenaNo ratings yet

- Кредитний договір 4Document12 pagesКредитний договір 4Corneev12102008No ratings yet

- Міжнародний кредитDocument43 pagesМіжнародний кредитdvyon1984No ratings yet

- Лаб 4Document6 pagesЛаб 4Bezsonov MykolaNo ratings yet

- Тести з БОПDocument17 pagesТести з БОПМарко ЦипукNo ratings yet

- С.9 БО Остапенко В. Ф-34Document9 pagesС.9 БО Остапенко В. Ф-34Виктория ОстапенкоNo ratings yet

- 19 - 10 - Наслідки від невиконаая умов договору банківської послугиDocument4 pages19 - 10 - Наслідки від невиконаая умов договору банківської послугиorasenkoNo ratings yet

- Loan Agreement 7106309Document11 pagesLoan Agreement 7106309coooolsilentNo ratings yet

- Значення дебіторської та кредиторської заборгованостіDocument6 pagesЗначення дебіторської та кредиторської заборгованостіНекит СнисаренкоNo ratings yet

- Таблиця Кредиті продуктиDocument1 pageТаблиця Кредиті продуктиDanylo PovarNo ratings yet

- Фінансування підприємствDocument19 pagesФінансування підприємствЕленаNo ratings yet

- ТЕМА 19Document13 pagesТЕМА 19Nikita ShestopalNo ratings yet

- DostDocument23 pagesDostЕваNo ratings yet

- ТестыDocument23 pagesТестыЕваNo ratings yet

- KursDocument23 pagesKursЕваNo ratings yet

- СІС лекція 3Document16 pagesСІС лекція 3K.RomanyshynNo ratings yet

- Міжнародний кредитDocument8 pagesМіжнародний кредитАнна СавеленкоNo ratings yet

- 1. ЛекціяDocument13 pages1. ЛекціяМаксим БурлакаNo ratings yet

- Бухгалтерський облік і звітність у комерційних банках 2Document2 pagesБухгалтерський облік і звітність у комерційних банках 2Александра ЩербакNo ratings yet

- Ідея інноваційного підбору нерухомості: спрощення процесу посередництва при операціях із нерухомістюFrom EverandІдея інноваційного підбору нерухомості: спрощення процесу посередництва при операціях із нерухомістюNo ratings yet

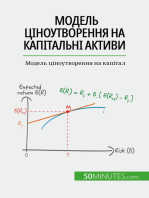

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet