You might also like

- контрольнаDocument4 pagesконтрольнаОлександра ЛіNo ratings yet

- Поточна модульна 1 Ефремова А.Document11 pagesПоточна модульна 1 Ефремова А.АлинаNo ratings yet

- шпорусікDocument23 pagesшпорусікАлександр КирилловNo ratings yet

- Тема 5. Управління кредитним портфелем банкуDocument16 pagesТема 5. Управління кредитним портфелем банкуtryxsvNo ratings yet

- Testi Bank - SpravaDocument30 pagesTesti Bank - SpravaRuslan DonevNo ratings yet

- фінансиDocument10 pagesфінансиОля ФайчукNo ratings yet

- КОМЕРЦІЙНІ БАНКИDocument3 pagesКОМЕРЦІЙНІ БАНКИГірюшта Єгор ОлексійовичNo ratings yet

- Лекція 8 - Кредитно фінан ринок. Податки - 2Document20 pagesЛекція 8 - Кредитно фінан ринок. Податки - 2dyuhina42No ratings yet

- варіант 2Document11 pagesваріант 2emmaxki2009No ratings yet

- СІС лекція 3Document16 pagesСІС лекція 3K.RomanyshynNo ratings yet

- Depozytnioperatsii 30122016Document9 pagesDepozytnioperatsii 30122016Anthony DarthNo ratings yet

- Засади здійснення депозитних операційDocument9 pagesЗасади здійснення депозитних операційМикола ГачакNo ratings yet

- Рефераты 2 Банк Менеджмент Яна Длугаш На 26.12Document19 pagesРефераты 2 Банк Менеджмент Яна Длугаш На 26.12Янина ДлугашNo ratings yet

- Міжнародний кредитDocument5 pagesМіжнародний кредитTanya PribylevaNo ratings yet

- 7Document7 pages7Гірюшта Єгор ОлексійовичNo ratings yet

- Міжнародний кредитDocument43 pagesМіжнародний кредитdvyon1984No ratings yet

- Види кред.прод.Document30 pagesВиди кред.прод.sofi2002shostak2006sNo ratings yet

- 1 Презентация Монетарная ПолитикаDocument32 pages1 Презентация Монетарная ПолитикаКрістіна СавицькаNo ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- 1Document4 pages1Anastasiia ShcherbaNo ratings yet

- Фінансовий посередникDocument3 pagesФінансовий посередникОлександр Васильович ВрублевськийNo ratings yet

- Конспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківDocument2 pagesКонспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківКатерина ПалюхNo ratings yet

- Бухгалтерський облік і звітність у комерційних банках 2Document2 pagesБухгалтерський облік і звітність у комерційних банках 2Александра ЩербакNo ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

- ссудный капиталDocument29 pagesссудный капиталЛюдмила РасторгуеваNo ratings yet

- Фінансування підприємствDocument19 pagesФінансування підприємствЕленаNo ratings yet

- Практика 5 Види КредитуDocument13 pagesПрактика 5 Види Кредитуroschyk2015No ratings yet

- Картка 2Document7 pagesКартка 2Ksenia BabenkoNo ratings yet

- Lesson - Financial Institutions - 2021Document19 pagesLesson - Financial Institutions - 2021doritosdori67No ratings yet

- Картка 1Document10 pagesКартка 1Ksenia BabenkoNo ratings yet

- Презентація Банківські послугиDocument19 pagesПрезентація Банківські послугиРомаNo ratings yet

- Презентація Банківські послугиDocument19 pagesПрезентація Банківські послугиРомаNo ratings yet

- БСDocument2 pagesБСkovalmasha2005No ratings yet

- Сутність та поняття державного кредитуDocument7 pagesСутність та поняття державного кредитуtenderssasashaNo ratings yet

- Тема 11Document4 pagesТема 11tanyainuaNo ratings yet

- МФ 04.12 лєкцияDocument13 pagesМФ 04.12 лєкцияГаля СадоваNo ratings yet

- Тема 2 Інвестиційне Кредитування 2023 PDFDocument20 pagesТема 2 Інвестиційне Кредитування 2023 PDFLenaNo ratings yet

- ЗВІТDocument18 pagesЗВІТВадим РоманчукNo ratings yet

- КОНТРОЛЬНА МІDocument17 pagesКОНТРОЛЬНА МІmchepil111No ratings yet

- Лекц¦я 3Document15 pagesЛекц¦я 3Sanya MotivationNo ratings yet

- UntitledDocument10 pagesUntitledВлад КирилкоNo ratings yet

- Глосарій - тема 7Document1 pageГлосарій - тема 7FOR AKKNo ratings yet

- Analiz Stanu Ta Dinamika Kreditnoyi Diyalnosti Ukrayinskih Bankiv 2008 2022 RRDocument8 pagesAnaliz Stanu Ta Dinamika Kreditnoyi Diyalnosti Ukrayinskih Bankiv 2008 2022 RRAndrew ProkopenkoNo ratings yet

- Чепурнов Р. Білет №21Document7 pagesЧепурнов Р. Білет №21rodionchepurnovNo ratings yet

- Лекция 3 темы 6-8Document19 pagesЛекция 3 темы 6-8ypetNo ratings yet

- эссеDocument8 pagesэссеАнна КоролеваNo ratings yet

- Current State and Development Trends of "Privatbank" Deposit OperationsDocument7 pagesCurrent State and Development Trends of "Privatbank" Deposit OperationsBogdan AleksandrovichNo ratings yet

- Творче завданняDocument5 pagesТворче завданняАнжела КамышкаNo ratings yet

- ІНВЕСТИЦІЙНІ РЕСУРСИDocument16 pagesІНВЕСТИЦІЙНІ РЕСУРСИdenis.sidorov1708No ratings yet

- Тема 10 Фінансові зобов'язання скороченоDocument25 pagesТема 10 Фінансові зобов'язання скороченоTarasNo ratings yet

- ВКР МартишкоDocument43 pagesВКР МартишкоВикторияNo ratings yet

- відмінність банк кредDocument11 pagesвідмінність банк кредJules PoisjuiceNo ratings yet

- Лекція 1+Document28 pagesЛекція 1+A HNo ratings yet

- Презентация практикаDocument21 pagesПрезентация практика19041953tataNo ratings yet

- Praktikum Z Disciplini Groshi Ta KreditDocument25 pagesPraktikum Z Disciplini Groshi Ta KreditStepanKalikaNo ratings yet

- finansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Document14 pagesfinansi pidpriєmstv - urok 22 23 - grupa m 1 vid 08.04.2022Анастасия МатвееваNo ratings yet

- Зміст і Форми Фінансової Діяльності. Попов ОDocument3 pagesЗміст і Форми Фінансової Діяльності. Попов ОSasha PopovNo ratings yet

- Tema 5Document27 pagesTema 5StepanKalikaNo ratings yet

- Тема 3 Інвестиційне Кредитування Лекція 2023Document28 pagesТема 3 Інвестиційне Кредитування Лекція 2023LenaNo ratings yet

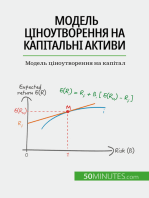

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- Report Validation ReportDocument1 pageReport Validation ReportАнастасія ЯворськаNo ratings yet

- Контрольна роботаDocument65 pagesКонтрольна роботаАнастасія ЯворськаNo ratings yet

- Соціологія семінарDocument14 pagesСоціологія семінарАнастасія ЯворськаNo ratings yet

- практикаDocument13 pagesпрактикаАнастасія ЯворськаNo ratings yet

- Культура МесопотаміїDocument19 pagesКультура МесопотаміїАнастасія ЯворськаNo ratings yet

- Погляд є Виключно Важливим Елементом КомунікаціїDocument3 pagesПогляд є Виключно Важливим Елементом КомунікаціїАнастасія ЯворськаNo ratings yet

- Право. Вартість навчанняDocument12 pagesПраво. Вартість навчанняАнастасія ЯворськаNo ratings yet

- English Math VocabularyDocument111 pagesEnglish Math VocabularyАнастасія ЯворськаNo ratings yet