You might also like

- Rinok Finansovikh Poslug Test3 6-8Document6 pagesRinok Finansovikh Poslug Test3 6-8Ivan PetrovNo ratings yet

- Інвестування, Пантюхіна ФМ-201Document8 pagesІнвестування, Пантюхіна ФМ-201Taissiya PantuhinaNo ratings yet

- СертифікатиDocument3 pagesСертифікатиАлександр КирилловNo ratings yet

- Тема 4. Управління зобовязаннями банкуDocument12 pagesТема 4. Управління зобовязаннями банкуАнастасія ЯворськаNo ratings yet

- СІС лекція 3Document16 pagesСІС лекція 3K.RomanyshynNo ratings yet

- Дохідність облігацій - Бабич ОО-201Document6 pagesДохідність облігацій - Бабич ОО-201babychdenisNo ratings yet

- Чепурнов Р. Білет №21Document7 pagesЧепурнов Р. Білет №21rodionchepurnovNo ratings yet

- Страхування депозитів. Проблеми і перспективиDocument13 pagesСтрахування депозитів. Проблеми і перспективиmathwaymathway749No ratings yet

- контрольнаDocument4 pagesконтрольнаОлександра ЛіNo ratings yet

- ПР 2Document6 pagesПР 2Марія ХижнякNo ratings yet

- Лекція 10. Перестрахування і співстрахуванняDocument13 pagesЛекція 10. Перестрахування і співстрахуванняviktoriakovalska4No ratings yet

- Міжнародний кредитDocument5 pagesМіжнародний кредитTanya PribylevaNo ratings yet

- Засади здійснення депозитних операційDocument9 pagesЗасади здійснення депозитних операційМикола ГачакNo ratings yet

- Depozytnioperatsii 30122016Document9 pagesDepozytnioperatsii 30122016Anthony DarthNo ratings yet

- Лекція 8 - Кредитно фінан ринок. Податки - 2Document20 pagesЛекція 8 - Кредитно фінан ринок. Податки - 2dyuhina42No ratings yet

- Rinok Finansovikh Poslug Test3 6-8Document6 pagesRinok Finansovikh Poslug Test3 6-8Ivan PetrovNo ratings yet

- Rinok Finansovikh Poslug Test3 6-8Document6 pagesRinok Finansovikh Poslug Test3 6-8Ivan PetrovNo ratings yet

- Тести ВНС МФDocument5 pagesТести ВНС МФQuoc Viet TranNo ratings yet

- Lesson - Financial Institutions - 2021Document19 pagesLesson - Financial Institutions - 2021doritosdori67No ratings yet

- Лаба 1 страхуванняDocument5 pagesЛаба 1 страхуванняВіталій КовальNo ratings yet

- фінансиDocument10 pagesфінансиОля ФайчукNo ratings yet

- Поточна модульна 1 Ефремова А.Document11 pagesПоточна модульна 1 Ефремова А.АлинаNo ratings yet

- Картка 2Document7 pagesКартка 2Ksenia BabenkoNo ratings yet

- Mortgage Fundamentals Workbook - Complete - En.ukDocument25 pagesMortgage Fundamentals Workbook - Complete - En.ukАліна МоргунNo ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

- UntitledDocument10 pagesUntitledВлад КирилкоNo ratings yet

- шпорусікDocument23 pagesшпорусікАлександр КирилловNo ratings yet

- БОРГОВІ ЦІННІ ПАПЕРИDocument4 pagesБОРГОВІ ЦІННІ ПАПЕРИІнна КолькаNo ratings yet

- 1Document4 pages1Anastasiia ShcherbaNo ratings yet

- Види кред.прод.Document30 pagesВиди кред.прод.sofi2002shostak2006sNo ratings yet

- Практичне (семінарське) - Т7Document7 pagesПрактичне (семінарське) - Т7ВероникаNo ratings yet

- ссудный капиталDocument29 pagesссудный капиталЛюдмила РасторгуеваNo ratings yet

- Фінансування підприємствDocument19 pagesФінансування підприємствЕленаNo ratings yet

- Рефераты 2 Банк Менеджмент Яна Длугаш На 26.12Document19 pagesРефераты 2 Банк Менеджмент Яна Длугаш На 26.12Янина ДлугашNo ratings yet

- Терміни фінграмотаDocument2 pagesТерміни фінграмотаNikita ShestopalNo ratings yet

- Терміни фінграмотаDocument2 pagesТерміни фінграмотаNikita ShestopalNo ratings yet

- Тема 2 Інвестиційне Кредитування 2023 PDFDocument20 pagesТема 2 Інвестиційне Кредитування 2023 PDFLenaNo ratings yet

- 5 8Document27 pages5 8длорпдNo ratings yet

- МФ3Document4 pagesМФ3Яна СмальNo ratings yet

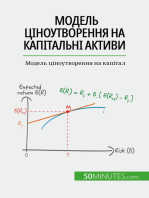

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- 1 Презентация Монетарная ПолитикаDocument32 pages1 Презентация Монетарная ПолитикаКрістіна СавицькаNo ratings yet

- Лекция 3 темы 6-8Document19 pagesЛекция 3 темы 6-8ypetNo ratings yet

- Картка 1Document10 pagesКартка 1Ksenia BabenkoNo ratings yet

- Практика 5 Види КредитуDocument13 pagesПрактика 5 Види Кредитуroschyk2015No ratings yet

- 7Document7 pages7Гірюшта Єгор ОлексійовичNo ratings yet

- КОНТРОЛЬНА МІDocument17 pagesКОНТРОЛЬНА МІmchepil111No ratings yet

- Тема 5. Управління кредитним портфелем банкуDocument16 pagesТема 5. Управління кредитним портфелем банкуtryxsvNo ratings yet

- ТЕМА 19Document13 pagesТЕМА 19Nikita ShestopalNo ratings yet

- Платежі на користь кредитодавця222Document14 pagesПлатежі на користь кредитодавця222JurgenstiXNo ratings yet

- Фінансовий посередникDocument3 pagesФінансовий посередникОлександр Васильович ВрублевськийNo ratings yet

- обир кред пропDocument18 pagesобир кред пропkovalzena007No ratings yet

- Міжнародний кредитDocument43 pagesМіжнародний кредитdvyon1984No ratings yet

- 14 09Document7 pages14 09Anastasiia PyshnaNo ratings yet

- фінансиDocument4 pagesфінансиDaik NarevachNo ratings yet

- КУРСОВА Фінансові ринкиDocument29 pagesКУРСОВА Фінансові ринкиrilovaludmila78No ratings yet

- Шарук О.М. ЕП-201 ФінансиDocument6 pagesШарук О.М. ЕП-201 Фінансиbubble35No ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- БД Лекція 13Document17 pagesБД Лекція 13mykola463No ratings yet

- Tema 6Document6 pagesTema 6StepanKalikaNo ratings yet

- Тема 11Document4 pagesТема 11tanyainuaNo ratings yet

- Міжнародні розрахунки і валютні операції лекція 1Document12 pagesМіжнародні розрахунки і валютні операції лекція 1Галя СадоваNo ratings yet

- Фінансова Звітність Малого Підприємства 1-2-M-385Document2 pagesФінансова Звітність Малого Підприємства 1-2-M-385Галя СадоваNo ratings yet

- Rozdatk MBB Тema 2 2023 1Document22 pagesRozdatk MBB Тema 2 2023 1Галя СадоваNo ratings yet

- МФ 5 темаDocument31 pagesМФ 5 темаГаля СадоваNo ratings yet

- Benchmarking AppleDocument3 pagesBenchmarking AppleГаля СадоваNo ratings yet

- Matematik 8 07Document1 pageMatematik 8 07Галя СадоваNo ratings yet