You might also like

- МФ ЕКЗDocument33 pagesМФ ЕКЗВладимир Гончар100% (1)

- Тести ВНС МФDocument5 pagesТести ВНС МФQuoc Viet TranNo ratings yet

- Тема 4. Управління зобовязаннями банкуDocument12 pagesТема 4. Управління зобовязаннями банкуАнастасія ЯворськаNo ratings yet

- Міжнародний кредитDocument5 pagesМіжнародний кредитTanya PribylevaNo ratings yet

- контрольнаDocument4 pagesконтрольнаОлександра ЛіNo ratings yet

- Міжнародний кредитDocument43 pagesМіжнародний кредитdvyon1984No ratings yet

- шпорусікDocument23 pagesшпорусікАлександр КирилловNo ratings yet

- Лекція 8 - Кредитно фінан ринок. Податки - 2Document20 pagesЛекція 8 - Кредитно фінан ринок. Податки - 2dyuhina42No ratings yet

- Картка 1Document10 pagesКартка 1Ksenia BabenkoNo ratings yet

- Testi Bank - SpravaDocument30 pagesTesti Bank - SpravaRuslan DonevNo ratings yet

- СІС лекція 3Document16 pagesСІС лекція 3K.RomanyshynNo ratings yet

- Rinok Finansovikh Poslug Test2 4-5Document6 pagesRinok Finansovikh Poslug Test2 4-5Ivan PetrovNo ratings yet

- Види кред.прод.Document30 pagesВиди кред.прод.sofi2002shostak2006sNo ratings yet

- 1Document4 pages1Anastasiia ShcherbaNo ratings yet

- Практика 5 Види КредитуDocument13 pagesПрактика 5 Види Кредитуroschyk2015No ratings yet

- фінансиDocument10 pagesфінансиОля ФайчукNo ratings yet

- КОМЕРЦІЙНІ БАНКИDocument3 pagesКОМЕРЦІЙНІ БАНКИГірюшта Єгор ОлексійовичNo ratings yet

- Конспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківDocument2 pagesКонспект Уроку Засвоєння Ведення Поточних Та Вкладних РахунківКатерина ПалюхNo ratings yet

- Тема № 5 БС 2023Document45 pagesТема № 5 БС 2023Алиса КачаловаNo ratings yet

- 7Document7 pages7Гірюшта Єгор ОлексійовичNo ratings yet

- Догадайло Світлана СГ і МЕВDocument4 pagesДогадайло Світлана СГ і МЕВСветлана ДогадайлоNo ratings yet

- Рефераты 2 Банк Менеджмент Яна Длугаш На 26.12Document19 pagesРефераты 2 Банк Менеджмент Яна Длугаш На 26.12Янина ДлугашNo ratings yet

- Тема 11Document4 pagesТема 11tanyainuaNo ratings yet

- Фінансовий посередникDocument3 pagesФінансовий посередникОлександр Васильович ВрублевськийNo ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- Лекция 3 темы 6-8Document19 pagesЛекция 3 темы 6-8ypetNo ratings yet

- КредитDocument27 pagesКредитgreentea124680No ratings yet

- Тема 10 Фінансові зобов'язання скороченоDocument25 pagesТема 10 Фінансові зобов'язання скороченоTarasNo ratings yet

- Лекція 1+Document28 pagesЛекція 1+A HNo ratings yet

- Глосарій - тема 7Document1 pageГлосарій - тема 7FOR AKKNo ratings yet

- варіант 2Document11 pagesваріант 2emmaxki2009No ratings yet

- 2_5211041050952473693 (1)Document22 pages2_5211041050952473693 (1)Богдана АнуфриеваNo ratings yet

- Світовий фінансовий ринокDocument24 pagesСвітовий фінансовий ринокАлександр СимоненкоNo ratings yet

- Тема 5. Управління кредитним портфелем банкуDocument16 pagesТема 5. Управління кредитним портфелем банкуtryxsvNo ratings yet

- ПЗ 15.12.2023docxDocument12 pagesПЗ 15.12.2023docxanastasiastepanova0388No ratings yet

- ПР 2Document6 pagesПР 2Марія ХижнякNo ratings yet

- БС 10Document3 pagesБС 10kovalmasha2005No ratings yet

- Сутність та поняття державного кредитуDocument7 pagesСутність та поняття державного кредитуtenderssasashaNo ratings yet

- ТЕМА 4Document17 pagesТЕМА 4Юля ЧемкоNo ratings yet

- 8 ЕкономiкаDocument17 pages8 ЕкономiкаestwsetfgsdNo ratings yet

- БД - Лекція 12Document8 pagesБД - Лекція 12mykola463No ratings yet

- Praktikum Z Disciplini Groshi Ta KreditDocument25 pagesPraktikum Z Disciplini Groshi Ta KreditStepanKalikaNo ratings yet

- Картка 2Document7 pagesКартка 2Ksenia BabenkoNo ratings yet

- Завдання - Міжнародний фінансовий ринокDocument19 pagesЗавдання - Міжнародний фінансовий ринокNatasha PugachNo ratings yet

- фінансиDocument4 pagesфінансиDaik NarevachNo ratings yet

- UntitledDocument10 pagesUntitledВлад КирилкоNo ratings yet

- 1 Презентация Монетарная ПолитикаDocument32 pages1 Презентация Монетарная ПолитикаКрістіна СавицькаNo ratings yet

- Тема 9 Міжнародні фінансиDocument13 pagesТема 9 Міжнародні фінансиAndrewNo ratings yet

- ссудный капиталDocument29 pagesссудный капиталЛюдмила РасторгуеваNo ratings yet

- С.8 БО Остапенко В. Ф-34Document9 pagesС.8 БО Остапенко В. Ф-34Виктория ОстапенкоNo ratings yet

- Семінар №3 по фінансовому праву до лекції №8Document4 pagesСемінар №3 по фінансовому праву до лекції №8Дроздов Віктор ПетровичNo ratings yet

- Презентація. Валютний курсDocument44 pagesПрезентація. Валютний курсРомаNo ratings yet

- UmovyDocument124 pagesUmovySasha UlizkoNo ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

- ЗВІТ з виробничої практики ПриватбанкDocument30 pagesЗВІТ з виробничої практики ПриватбанкМаксим ЧернюкNo ratings yet

- КурсоваDocument24 pagesКурсоваOleksandr MudrakNo ratings yet

- 3Document3 pages3Гірюшта Єгор ОлексійовичNo ratings yet

- Зміст і Форми Фінансової Діяльності. Попов ОDocument3 pagesЗміст і Форми Фінансової Діяльності. Попов ОSasha PopovNo ratings yet

- Цінні папери та їх види.Document57 pagesЦінні папери та їх види.JurgenstiXNo ratings yet

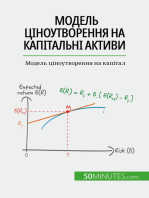

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- Єфремова ЗатвердженоDocument21 pagesЄфремова ЗатвердженоАлинаNo ratings yet

- Єфремова Аліна БілетDocument2 pagesЄфремова Аліна БілетАлинаNo ratings yet

- ЗАЯВА В.В.Document1 pageЗАЯВА В.В.АлинаNo ratings yet

- Національна комісіяDocument1 pageНаціональна комісіяАлинаNo ratings yet

- Токар Микита 101пГР АТЕСТАЦІЯDocument1 pageТокар Микита 101пГР АТЕСТАЦІЯАлинаNo ratings yet