You might also like

- МФ ЕКЗDocument33 pagesМФ ЕКЗВладимир Гончар100% (1)

- Світовий фінансовий ринокDocument24 pagesСвітовий фінансовий ринокАлександр СимоненкоNo ratings yet

- 167066Document25 pages167066Сабріна КаплунNo ratings yet

- ІНВЕСТИЦІЙНЕ ПРАВО ЄС Тема № 3Document31 pagesІНВЕСТИЦІЙНЕ ПРАВО ЄС Тема № 3savchenko.viktorNo ratings yet

- Семінарське заняття № 3 ФінансиDocument15 pagesСемінарське заняття № 3 ФінансиViktoria KlikovaNo ratings yet

- БикбабсоDocument2 pagesБикбабсоAM BankNo ratings yet

- Професійна діяльність на ринку цінних паперівDocument68 pagesПрофесійна діяльність на ринку цінних паперівОльга КазаковаNo ratings yet

- 1 лекція - СФРDocument20 pages1 лекція - СФРМарина ЛященкоNo ratings yet

- 3Document3 pages3Гірюшта Єгор ОлексійовичNo ratings yet

- Валютний ринокDocument13 pagesВалютний ринокАнна СавеленкоNo ratings yet

- ГРОШОВИЙ РИНОКDocument4 pagesГРОШОВИЙ РИНОКBoy CoolNo ratings yet

- курсова - Ринок цінних паперів у ринкових відносинахDocument33 pagesкурсова - Ринок цінних паперів у ринкових відносинахvovdig777No ratings yet

- Грошовий оборот суть та структура.АкімоваDocument13 pagesГрошовий оборот суть та структура.АкімоваЮлия АкимоваNo ratings yet

- ТЕМА 6Document5 pagesТЕМА 6Садковська АннаNo ratings yet

- Ринки капіталуDocument2 pagesРинки капіталуVika ChypNo ratings yet

- Грошовий ринок і монетарна політикаDocument4 pagesГрошовий ринок і монетарна політикаNastia LinbergNo ratings yet

- (Іванчук Дмитро) Есе по темах 1-8Document13 pages(Іванчук Дмитро) Есе по темах 1-8dmytroivanchuk1998No ratings yet

- Prezentaciya Na Temu Klasyfikaciya Finansovyh OperaciyDocument23 pagesPrezentaciya Na Temu Klasyfikaciya Finansovyh OperaciyвладаNo ratings yet

- AsdasdasdddszDocument23 pagesAsdasdasdddszОльга ПанасюкNo ratings yet

- Валютний ринокDocument45 pagesВалютний ринокvvlavrukNo ratings yet

- Семінарське заняття 4-5Document5 pagesСемінарське заняття 4-5Ірина ГерасименкоNo ratings yet

- Глосарій 3-7Document4 pagesГлосарій 3-7FOR AKKNo ratings yet

- Цінні папери та їх види.Document57 pagesЦінні папери та їх види.JurgenstiXNo ratings yet

- 2023 Opalnyk O A Financial Market Tema 1Document6 pages2023 Opalnyk O A Financial Market Tema 1Sanya MotivationNo ratings yet

- Питання на іспитDocument36 pagesПитання на іспитAnna-Mariya VoloshynNo ratings yet

- 2 5211041050952473693Document22 pages2 5211041050952473693Богдана АнуфриеваNo ratings yet

- Лекція 2.1. Маркетингова Діяльність На Ринку Фінансових ПослугDocument4 pagesЛекція 2.1. Маркетингова Діяльність На Ринку Фінансових ПослугAziz AbibulaievNo ratings yet

- Microsoft Word 342423424Document3 pagesMicrosoft Word 342423424ostapmimimihkaNo ratings yet

- Завдання - Міжнародний фінансовий ринокDocument19 pagesЗавдання - Міжнародний фінансовий ринокNatasha PugachNo ratings yet

- мф всеDocument7 pagesмф всеЯна СмальNo ratings yet

- Тема 9 Міжнародні фінансиDocument13 pagesТема 9 Міжнародні фінансиAndrewNo ratings yet

- грошіDocument2 pagesгрошіЯна Корніліч (Weird Meatball)No ratings yet

- Тема 12Document18 pagesТема 12Макс КNo ratings yet

- презентаціяDocument15 pagesпрезентаціяСабріна КаплунNo ratings yet

- Семінар Грошовий ринокDocument2 pagesСемінар Грошовий ринокДіма КорягінNo ratings yet

- Lect 3Document7 pagesLect 3Valeriya KropivaNo ratings yet

- БАНКІВСЬКА СИСТЕМА ТА СТРАХУВАННЯDocument81 pagesБАНКІВСЬКА СИСТЕМА ТА СТРАХУВАННЯmollunave1No ratings yet

- Реферат. Тема 11Document17 pagesРеферат. Тема 11Olya ZavgorodnyayaNo ratings yet

- Грошовий ринокDocument1 pageГрошовий ринокАнастасия ЗадонскаяNo ratings yet

- Т4. Світовий фінансовий ринокDocument7 pagesТ4. Світовий фінансовий ринокAziz AbibulaievNo ratings yet

- Презентація. Валютний курсDocument44 pagesПрезентація. Валютний курсРомаNo ratings yet

- Ð Ð ÐºÑ Ñ Ñ 02 (Ð Ð Ð Ð Ñ Ñ )Document18 pagesÐ Ð ÐºÑ Ñ Ñ 02 (Ð Ð Ð Ð Ñ Ñ )Снежана МирнаяNo ratings yet

- Тема 11 ЛЕКЦІЯ 2Document14 pagesТема 11 ЛЕКЦІЯ 2Макс КNo ratings yet

- Реферат Фінансові Послуги Фінансових Установ Та Інших Юридичних ОсібDocument20 pagesРеферат Фінансові Послуги Фінансових Установ Та Інших Юридичних ОсібСвітлана СтерницькаNo ratings yet

- Тема 3Document13 pagesТема 3anastasiastepanova0388No ratings yet

- КУРСОВА Фінансові ринкиDocument29 pagesКУРСОВА Фінансові ринкиrilovaludmila78No ratings yet

- ТЕМА 11Document16 pagesТЕМА 11Ярослав ВасильевNo ratings yet

- лекція до теми 1Document9 pagesлекція до теми 1Kate PolishukNo ratings yet

- 8 ЕкономiкаDocument17 pages8 ЕкономiкаestwsetfgsdNo ratings yet

- Модульна контрольна робота 1 Юркова Анастасія ФК-303Document2 pagesМодульна контрольна робота 1 Юркова Анастасія ФК-303BESHENNIY DOKERNo ratings yet

- Банківництво - всі темиDocument59 pagesБанківництво - всі темиЯринаNo ratings yet

- БД - Лекція 14Document20 pagesБД - Лекція 14mykola463No ratings yet

- Валюний ринок2Document4 pagesВалюний ринок2Роман КафльовськийNo ratings yet

- фінансовий ринок рефератDocument16 pagesфінансовий ринок рефератmariya.soboleva2017No ratings yet

- БіржаDocument4 pagesБіржаSnezhana BabanskaNo ratings yet

- БанківництвоDocument96 pagesБанківництвоСаша РудніцькийNo ratings yet

- Гроші і Кредит СРС ОіОDocument60 pagesГроші і Кредит СРС ОіОДаша ЗагороднаNo ratings yet

- Теорет Основи Фін ГрамотностіDocument3 pagesТеорет Основи Фін Грамотностіsofia paliyNo ratings yet

- Презентация 1 БорисенкоDocument9 pagesПрезентация 1 Борисенкоdarina.borisenko2003No ratings yet

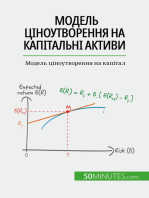

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- посібникDocument343 pagesпосібникЮля ЧемкоNo ratings yet

- Розповсюдження Яблук - Реферати з ПраваDocument3 pagesРозповсюдження Яблук - Реферати з ПраваЮля ЧемкоNo ratings yet

- Тест БелбінаDocument17 pagesТест БелбінаЮля ЧемкоNo ratings yet

- ТЕМА 3Document20 pagesТЕМА 3Юля ЧемкоNo ratings yet

- ТЕМА 1 ГрощіDocument5 pagesТЕМА 1 ГрощіЮля ЧемкоNo ratings yet