You might also like

- ТестDocument19 pagesТестЭлеонора КолейчикNo ratings yet

- тести фінанси екзаменDocument20 pagesтести фінанси екзаменRuslan Donev50% (2)

- Тести МОАDocument3 pagesТести МОАkapitolina100% (2)

- Інвестування, Пантюхіна ФМ-201Document8 pagesІнвестування, Пантюхіна ФМ-201Taissiya PantuhinaNo ratings yet

- КОМЕРЦІЙНІ БАНКИDocument3 pagesКОМЕРЦІЙНІ БАНКИГірюшта Єгор ОлексійовичNo ratings yet

- варіант 2Document11 pagesваріант 2emmaxki2009No ratings yet

- Рефераты 2 Банк Менеджмент Яна Длугаш На 26.12Document19 pagesРефераты 2 Банк Менеджмент Яна Длугаш На 26.12Янина ДлугашNo ratings yet

- Практичне заняття - 06.04.2021Document2 pagesПрактичне заняття - 06.04.2021Elena LadoshkoNo ratings yet

- Фінанси підприємст1 тестDocument8 pagesФінанси підприємст1 тестTanya Pribyleva100% (1)

- Тема 5. Управління кредитним портфелем банкуDocument16 pagesТема 5. Управління кредитним портфелем банкуtryxsvNo ratings yet

- Засоби діагн ФМDocument22 pagesЗасоби діагн ФМGabrielAngelos -No ratings yet

- Тема 4. Управління зобовязаннями банкуDocument12 pagesТема 4. Управління зобовязаннями банкуАнастасія ЯворськаNo ratings yet

- Практична робота 4Document7 pagesПрактична робота 4babih2014No ratings yet

- Практичне заняття 2 БюджетDocument2 pagesПрактичне заняття 2 БюджетСтаніслав Дубель МН-21-1No ratings yet

- Практичне Заняття 9Document5 pagesПрактичне Заняття 9Bogdan ChernenkoNo ratings yet

- NTCNBDocument9 pagesNTCNBNatalia RadchukNo ratings yet

- UntitledDocument20 pagesUntitledartemNo ratings yet

- EKONOMIKADocument17 pagesEKONOMIKAдля памятіNo ratings yet

- Семінар6 - Управління активами підприємстваDocument5 pagesСемінар6 - Управління активами підприємстваВероніка ІщенкоNo ratings yet

- 7Document7 pages7Гірюшта Єгор ОлексійовичNo ratings yet

- Білет 10Document3 pagesБілет 10artemNo ratings yet

- тест Мельник 10Document2 pagesтест Мельник 10nastia1111xNo ratings yet

- Тести для ДЗ. 21.04.20Document6 pagesТести для ДЗ. 21.04.20Olya PshenychnaNo ratings yet

- Семінарське заняттяDocument6 pagesСемінарське заняттяaoivalt616No ratings yet

- Testi Bank - SpravaDocument30 pagesTesti Bank - SpravaRuslan DonevNo ratings yet

- Testy FinansyDocument8 pagesTesty FinansyИрина БелошицкаяNo ratings yet

- Тесты анализDocument19 pagesТесты анализВасяNo ratings yet

- Завдання 2 (01.11) Юркова Анастасія ФК-303Document3 pagesЗавдання 2 (01.11) Юркова Анастасія ФК-303BESHENNIY DOKERNo ratings yet

- Лекція 2Document9 pagesЛекція 2mirafeshNo ratings yet

- Тема 11Document4 pagesТема 11tanyainuaNo ratings yet

- Поняття, Склад Та Структура Оборотних Коштів Підприємства, Джерела Їх ФормуванняDocument4 pagesПоняття, Склад Та Структура Оборотних Коштів Підприємства, Джерела Їх ФормуванняЄвгенія ПономарчукNo ratings yet

- FileDocument3 pagesFileАлександр ДенисовNo ratings yet

- Тесты анализDocument18 pagesТесты анализВасяNo ratings yet

- Тести Об 2024 (Восстановлен)Document65 pagesТести Об 2024 (Восстановлен)yuliia.nemishNo ratings yet

- ссудный капиталDocument29 pagesссудный капиталЛюдмила РасторгуеваNo ratings yet

- ТестыDocument23 pagesТестыЕваNo ratings yet

- DostDocument23 pagesDostЕваNo ratings yet

- KursDocument23 pagesKursЕваNo ratings yet

- фінансиDocument10 pagesфінансиОля ФайчукNo ratings yet

- Лаб3 МФDocument12 pagesЛаб3 МФBodya RuvNo ratings yet

- Індивідуальне завданняDocument16 pagesІндивідуальне завданняJules PoisjuiceNo ratings yet

- Макро платіжний балансDocument5 pagesМакро платіжний балансЕкф-12с ЛНУ імені І. ФранкаNo ratings yet

- ДОПОЛНЕНИЯ!!!!Document3 pagesДОПОЛНЕНИЯ!!!!kubismatismNo ratings yet

- Лекція 6Document5 pagesЛекція 6mirafeshNo ratings yet

- Лекція 8 - Кредитно фінан ринок. Податки - 2Document20 pagesЛекція 8 - Кредитно фінан ринок. Податки - 2dyuhina42No ratings yet

- Финансы тесты 2 семестрDocument38 pagesФинансы тесты 2 семестрRuslan Donev0% (1)

- Практичне (семінарське) - Т3Document9 pagesПрактичне (семінарське) - Т3ВероникаNo ratings yet

- Завдання облік доходів і витрат банку 1Document8 pagesЗавдання облік доходів і витрат банку 1Инна МаковейNo ratings yet

- контрольнаDocument4 pagesконтрольнаОлександра ЛіNo ratings yet

- тDocument3 pagesтКритикNo ratings yet

- 5261 RinokFinYslugDocument6 pages5261 RinokFinYslugЕвгения МаевNo ratings yet

- КУЩ КР1 ЕД-32Document5 pagesКУЩ КР1 ЕД-32Andrii KushchNo ratings yet

- Аналітична записка, ОАЕDocument6 pagesАналітична записка, ОАЕJafar AbugazlekhNo ratings yet

- ЕП Фінансово-економічні Результати Та Ефективність ДіяльностіDocument125 pagesЕП Фінансово-економічні Результати Та Ефективність ДіяльностіКатерина ІващенкоNo ratings yet

- Тест 7 мфDocument3 pagesТест 7 мфOlya ZavgorodnyayaNo ratings yet

- Лекція 1+Document28 pagesЛекція 1+A HNo ratings yet

- 1Document4 pages1Anastasiia ShcherbaNo ratings yet

- ТЕМА 4 2023docDocument21 pagesТЕМА 4 2023docОблік і аудит КНЕУNo ratings yet

- Лекція 6 Кредитний Ризик Банку Сутність Та Методи Управління+Document55 pagesЛекція 6 Кредитний Ризик Банку Сутність Та Методи Управління+FFBS 33FNo ratings yet

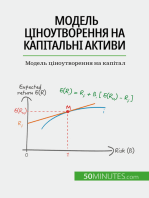

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- Грошовий ринокDocument1 pageГрошовий ринокАнастасия ЗадонскаяNo ratings yet

- КІБЕРБЕЗПЕКА ЯК ВАЖЛИВА СКЛАДОВАDocument3 pagesКІБЕРБЕЗПЕКА ЯК ВАЖЛИВА СКЛАДОВААнастасия ЗадонскаяNo ratings yet

- UntitledDocument2 pagesUntitledАнастасия ЗадонскаяNo ratings yet

- Біографія та наукова діяльність Й.А. ШумпетераDocument9 pagesБіографія та наукова діяльність Й.А. ШумпетераАнастасия ЗадонскаяNo ratings yet

- Інформатика КібератакиDocument6 pagesІнформатика КібератакиАнастасия ЗадонскаяNo ratings yet

- Джерела охорони праціDocument5 pagesДжерела охорони праціАнастасия ЗадонскаяNo ratings yet