You might also like

- Пз 7Document3 pagesПз 7Валерия Корсунь100% (1)

- Інвестування, Пантюхіна ФМ-201Document8 pagesІнвестування, Пантюхіна ФМ-201Taissiya PantuhinaNo ratings yet

- Задачі 1Document4 pagesЗадачі 19999999990% (1)

- Семінар - вартість грошейDocument8 pagesСемінар - вартість грошейВероніка ІщенкоNo ratings yet

- Тема 4Document9 pagesТема 4gamet4330No ratings yet

- Практична робота 4Document7 pagesПрактична робота 4babih2014No ratings yet

- Методичні рекомендації до практичного заняття (Тема - 4)Document7 pagesМетодичні рекомендації до практичного заняття (Тема - 4)Анастасия КусенкоNo ratings yet

- СР4Document10 pagesСР4Дана МырзаNo ratings yet

- Практичне (семінарське) - Т8Document11 pagesПрактичне (семінарське) - Т8ВероникаNo ratings yet

- Практичне (семінарське) - Т3Document9 pagesПрактичне (семінарське) - Т3ВероникаNo ratings yet

- Практичне (семінарське) - Т3Document5 pagesПрактичне (семінарське) - Т3ВероникаNo ratings yet

- Практичне (семінарське) - Т4Document12 pagesПрактичне (семінарське) - Т4ВероникаNo ratings yet

- задачіDocument3 pagesзадачіJuliaNo ratings yet

- КР 2 МІД Стаматова 43МDocument3 pagesКР 2 МІД Стаматова 43МLenaNo ratings yet

- Тема 6. Капітал - Процес Виробництва і Нагромадження. Наймана Праця і Заробітна ПлатаDocument38 pagesТема 6. Капітал - Процес Виробництва і Нагромадження. Наймана Праця і Заробітна ПлатаО.О. НєсвєтовNo ratings yet

- Тема 6. Капітал - Процес Виробництва і Нагромадження. Наймана Праця і Заробітна ПлатаDocument38 pagesТема 6. Капітал - Процес Виробництва і Нагромадження. Наймана Праця і Заробітна ПлатаО.О. НєсвєтовNo ratings yet

- Пз 9Document6 pagesПз 9Валерия КорсуньNo ratings yet

- Практичне (семінарське) - Т7Document7 pagesПрактичне (семінарське) - Т7ВероникаNo ratings yet

- Атестація 2 РодічевDocument2 pagesАтестація 2 Родічевtodovoc186No ratings yet

- UntitledDocument20 pagesUntitledartemNo ratings yet

- Білет 10Document3 pagesБілет 10artemNo ratings yet

- Z AdachiDocument23 pagesZ Adachifusp ;jNo ratings yet

- Засоби діагн ФМDocument22 pagesЗасоби діагн ФМGabrielAngelos -No ratings yet

- Програмні Засоби Для Складних Обчислень, Аналізу Даних Та Фінансових Розрахунків.Document24 pagesПрограмні Засоби Для Складних Обчислень, Аналізу Даних Та Фінансових Розрахунків.prokchorbazNo ratings yet

- Тема 14Document4 pagesТема 14Александр ТкаченкоNo ratings yet

- Контрольна Бурки Б.В. 304-ЕКDocument3 pagesКонтрольна Бурки Б.В. 304-ЕКБогдан БуркаNo ratings yet

- Т 3 PRAKT - 2022Document11 pagesТ 3 PRAKT - 2022pass.dinn3No ratings yet

- Задачі до теми 3 Юркова Анастасія ФК-303Document5 pagesЗадачі до теми 3 Юркова Анастасія ФК-303BESHENNIY DOKERNo ratings yet

- Tema 6Document6 pagesTema 6StepanKalikaNo ratings yet

- БІЛЕТ 2 ЕКОН. ТЕОР. ПМК 2021-22Document4 pagesБІЛЕТ 2 ЕКОН. ТЕОР. ПМК 2021-22Анна СтанNo ratings yet

- КонтрольнаDocument8 pagesКонтрольнаbuildsNo ratings yet

- для ТокаревськоїDocument6 pagesдля ТокаревськоїNikita PavlenkoNo ratings yet

- СРСЕкономікс ТП 1.14Document6 pagesСРСЕкономікс ТП 1.14васильNo ratings yet

- Практична робота 3Document4 pagesПрактична робота 3Анастасія АвсюноваNo ratings yet

- UntitledDocument5 pagesUntitledЕлизавета ГришинаNo ratings yet

- Investitsiyny Analiz Test2 6 1-5 4Document10 pagesInvestitsiyny Analiz Test2 6 1-5 4Ivan PetrovNo ratings yet

- Довідково-методичні рекомендації для оґрунтування ДІПDocument39 pagesДовідково-методичні рекомендації для оґрунтування ДІПАльбина БогуславскаяNo ratings yet

- Приклад Екзаменаційного Білету ЕП 073Document4 pagesПриклад Екзаменаційного Білету ЕП 073Polina SergiychukNo ratings yet

- 30.03.20 1 год 06.04.20 2 год 13.04.20 1 год Тема - 8 - практикаDocument10 pages30.03.20 1 год 06.04.20 2 год 13.04.20 1 год Тема - 8 - практикаІрина КрамаренкоNo ratings yet

- Практична робота 7 (організація бізнесу)Document5 pagesПрактична робота 7 (організація бізнесу)slipak02021986No ratings yet

- КРDocument3 pagesКРВладNo ratings yet

- Методичні Рекомендації Та Приклади Розв'ЯзкуDocument27 pagesМетодичні Рекомендації Та Приклади Розв'ЯзкуsatraherziNo ratings yet

- задачі епDocument6 pagesзадачі епІрина ГерасименкоNo ratings yet

- Тема 3Document8 pagesТема 3Sonya MachulinaNo ratings yet

- ОК ФА М2 Овдієнко Олександр ФТМ 1-16Document38 pagesОК ФА М2 Овдієнко Олександр ФТМ 1-16Олександр ОвдієнкоNo ratings yet

- 2023 Opalnyk O A Tasks 2Document2 pages2023 Opalnyk O A Tasks 2Sanya MotivationNo ratings yet

- Лекція 2Document9 pagesЛекція 2mirafeshNo ratings yet

- Тема 7 - критерії оцінки проектуDocument18 pagesТема 7 - критерії оцінки проектуigorpalamar01No ratings yet

- Практична робота № 2 Розрахунок ВВПDocument6 pagesПрактична робота № 2 Розрахунок ВВПhijnlinlNo ratings yet

- ІНФм-22-3 Фіалка Є.В. ЛБ3Document7 pagesІНФм-22-3 Фіалка Є.В. ЛБ3purpurSkeletonNo ratings yet

- Задачи РФП (1 часть)Document2 pagesЗадачи РФП (1 часть)Даня МарковNo ratings yet

- Практика 1 заочна-1Document14 pagesПрактика 1 заочна-1Вера ОвсянецькаNo ratings yet

- Пигович тема 8Document2 pagesПигович тема 8Виктория СкрипкаNo ratings yet

- Ð Ð Ñ Ð Ð Ð Ñ ÐºÐ° Ð¿Ñ Ð°ÐºÑ Ð ÐºÑ ÐDocument42 pagesÐ Ð Ñ Ð Ð Ð Ñ ÐºÐ° Ð¿Ñ Ð°ÐºÑ Ð ÐºÑ Ðfvqf5w5gggNo ratings yet

- Оцінка та калькуляціяDocument58 pagesОцінка та калькуляціяОverlord 4No ratings yet

- Семінар 5Document23 pagesСемінар 5Вероніка ІщенкоNo ratings yet

- Практичне заняття 4 - ФАDocument13 pagesПрактичне заняття 4 - ФАAlyona NeborachekNo ratings yet

- 35 Облік у бізнесі ЕБ3 МН3Document4 pages35 Облік у бізнесі ЕБ3 МН3alaodNo ratings yet

- Практичне Заняття 9Document5 pagesПрактичне Заняття 9Bogdan ChernenkoNo ratings yet

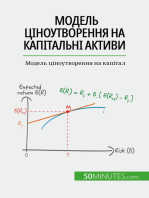

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet