You might also like

- Завдання-Тема 7Document8 pagesЗавдання-Тема 7ypetNo ratings yet

- Задачі 1Document4 pagesЗадачі 19999999990% (1)

- Пз 7Document3 pagesПз 7Валерия Корсунь100% (1)

- Інвестування, Пантюхіна ФМ-201Document8 pagesІнвестування, Пантюхіна ФМ-201Taissiya PantuhinaNo ratings yet

- Практичне (семінарське) - Т4Document7 pagesПрактичне (семінарське) - Т4ВероникаNo ratings yet

- ФМ2Document15 pagesФМ2Денис ГлушкоNo ratings yet

- Ð Ð Ñ Ð Ð Ð Ñ ÐºÐ° Ð¿Ñ Ð°ÐºÑ Ð ÐºÑ ÐDocument42 pagesÐ Ð Ñ Ð Ð Ð Ñ ÐºÐ° Ð¿Ñ Ð°ÐºÑ Ð ÐºÑ Ðfvqf5w5gggNo ratings yet

- Практичне (семінарське) - Т8Document11 pagesПрактичне (семінарське) - Т8ВероникаNo ratings yet

- Практичне заняття 3Document3 pagesПрактичне заняття 3Marina KotenkoNo ratings yet

- Семінар - вартість грошейDocument8 pagesСемінар - вартість грошейВероніка ІщенкоNo ratings yet

- Tema 6Document6 pagesTema 6StepanKalikaNo ratings yet

- Тема 7 - критерії оцінки проектуDocument18 pagesТема 7 - критерії оцінки проектуigorpalamar01No ratings yet

- Laboratorni Fin AnalizDocument104 pagesLaboratorni Fin AnalizКорпоративні фінансиNo ratings yet

- Tema 1Document6 pagesTema 1StepanKalikaNo ratings yet

- Лекция 3 БПАDocument4 pagesЛекция 3 БПАВасяNo ratings yet

- Задача 1Document16 pagesЗадача 1владаNo ratings yet

- 1 Презентация Монетарная ПолитикаDocument32 pages1 Презентация Монетарная ПолитикаКрістіна СавицькаNo ratings yet

- Довідково-методичні рекомендації для оґрунтування ДІПDocument39 pagesДовідково-методичні рекомендації для оґрунтування ДІПАльбина БогуславскаяNo ratings yet

- Homework 2Document4 pagesHomework 27973911No ratings yet

- 1202 6228 1Document7 pages1202 6228 1Маша ХарченкоNo ratings yet

- МПП 3 РоманDocument4 pagesМПП 3 Романpezdarezka000No ratings yet

- Лекція 13. Доходи в ринковій економіці - копияDocument5 pagesЛекція 13. Доходи в ринковій економіці - копияМашка НатанNo ratings yet

- Методичні рекомендації до практичного заняття (Тема - 4)Document7 pagesМетодичні рекомендації до практичного заняття (Тема - 4)Анастасия КусенкоNo ratings yet

- інвестиційні проектиDocument22 pagesінвестиційні проектиshapinkovNo ratings yet

- Тема 2 Інвестиційне Кредитування 2023 PDFDocument20 pagesТема 2 Інвестиційне Кредитування 2023 PDFLenaNo ratings yet

- Практичне (семінарське) - Т7Document7 pagesПрактичне (семінарське) - Т7ВероникаNo ratings yet

- матем рефератDocument12 pagesматем рефератRikka BocchiNo ratings yet

- ОНМУDocument3 pagesОНМУValery ChernyukNo ratings yet

- Тема 4Document9 pagesТема 4gamet4330No ratings yet

- Фінансова Математика Для ЕкономістівDocument143 pagesФінансова Математика Для ЕкономістівЛитл ДамплNo ratings yet

- Вартісно-орієнтоване управлінняDocument13 pagesВартісно-орієнтоване управлінняДенис ГлушкоNo ratings yet

- Тема 5. Управління кредитним портфелем банкуDocument16 pagesТема 5. Управління кредитним портфелем банкуtryxsvNo ratings yet

- СР4Document10 pagesСР4Дана МырзаNo ratings yet

- Лекція 2Document9 pagesЛекція 2mirafeshNo ratings yet

- ПР3 Кусов А4.2Document8 pagesПР3 Кусов А4.2vovacusov2016No ratings yet

- Завдання-Тема 7Document8 pagesЗавдання-Тема 7ypetNo ratings yet

- ТЕМА 19Document13 pagesТЕМА 19Nikita ShestopalNo ratings yet

- Тема 3Document8 pagesТема 3Sonya MachulinaNo ratings yet

- МАКРО ФОРМУЛИDocument10 pagesМАКРО ФОРМУЛИKarina KarinaNo ratings yet

- Маркетинг ПР 14 ТБЗDocument8 pagesМаркетинг ПР 14 ТБЗОля ВоронковаNo ratings yet

- Лекція №5Document8 pagesЛекція №5vasenova.o.17No ratings yet

- Практичне (семінарське) - Т3Document9 pagesПрактичне (семінарське) - Т3ВероникаNo ratings yet

- коментарDocument1 pageкоментарserjlifar9No ratings yet

- Tema 2Document7 pagesTema 2StepanKalikaNo ratings yet

- ОК ФА М2 Овдієнко Олександр ФТМ 1-16Document38 pagesОК ФА М2 Овдієнко Олександр ФТМ 1-16Олександр ОвдієнкоNo ratings yet

- Аналіз фінансового стануDocument7 pagesАналіз фінансового стануlizakosenko14092004No ratings yet

- Презентація До Теми 2Document15 pagesПрезентація До Теми 2Cаша ДолжиковаNo ratings yet

- Платежі на користь кредитодавця222Document14 pagesПлатежі на користь кредитодавця222JurgenstiXNo ratings yet

- КР 2 МІД Стаматова 43МDocument3 pagesКР 2 МІД Стаматова 43МLenaNo ratings yet

- Актуарна математикаDocument68 pagesАктуарна математикаBogdan SlavkoNo ratings yet

- Praktikum Z Disciplini Groshi Ta KreditDocument25 pagesPraktikum Z Disciplini Groshi Ta KreditStepanKalikaNo ratings yet

- СРС 4Document2 pagesСРС 4ЕваNo ratings yet

- Кредит у ринковій економіціDocument20 pagesКредит у ринковій економіціnastakropivanskaNo ratings yet

- КР2 (Баган - МЕ - 23 - з)Document9 pagesКР2 (Баган - МЕ - 23 - з)baganhrustuna586No ratings yet

- UntitledDocument2 pagesUntitledGorge HillyNo ratings yet

- Macro Konspekt t9 2023-2024Document16 pagesMacro Konspekt t9 2023-2024Владислав КарпинNo ratings yet

- Пошук Рішення в Задачах - ExcelDocument1 pageПошук Рішення в Задачах - ExcelnomeeemrNo ratings yet

- Лаб 4Document6 pagesЛаб 4Bezsonov MykolaNo ratings yet

- Лекція №5Document6 pagesЛекція №5vasenova.o.17No ratings yet

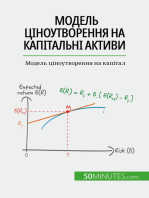

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet