You might also like

- Тема 7 - критерії оцінки проектуDocument18 pagesТема 7 - критерії оцінки проектуigorpalamar01No ratings yet

- Довідково-методичні рекомендації для оґрунтування ДІПDocument39 pagesДовідково-методичні рекомендації для оґрунтування ДІПАльбина БогуславскаяNo ratings yet

- Практичне (семінарське) - Т8Document11 pagesПрактичне (семінарське) - Т8ВероникаNo ratings yet

- Тема 8Document16 pagesТема 8FochEZZNo ratings yet

- інвестиційні проектиDocument22 pagesінвестиційні проектиshapinkovNo ratings yet

- 1202 6228 1Document7 pages1202 6228 1Маша ХарченкоNo ratings yet

- Лекция 4 БПАDocument6 pagesЛекция 4 БПАВасяNo ratings yet

- Методичні рекомендації до практичного заняття (Тема - 4)Document7 pagesМетодичні рекомендації до практичного заняття (Тема - 4)Анастасия КусенкоNo ratings yet

- ТестиDocument10 pagesТестиAnna IvantsivaNo ratings yet

- Лекция 2 БПАDocument7 pagesЛекция 2 БПАВасяNo ratings yet

- Практична робота 4Document7 pagesПрактична робота 4babih2014No ratings yet

- ОК ФА М2 Овдієнко Олександр ФТМ 1-16Document38 pagesОК ФА М2 Овдієнко Олександр ФТМ 1-16Олександр ОвдієнкоNo ratings yet

- Лекція 2 - Концепція ПроектуDocument22 pagesЛекція 2 - Концепція ПроектуAlyona BabatNo ratings yet

- лекція4Document28 pagesлекція4yurchenko.pavloNo ratings yet

- Практичне (семінарське) - Т4Document12 pagesПрактичне (семінарське) - Т4ВероникаNo ratings yet

- варіант 2Document11 pagesваріант 2emmaxki2009No ratings yet

- Ð Ð Ñ Ð Ð Ð Ñ ÐºÐ° Ð¿Ñ Ð°ÐºÑ Ð ÐºÑ ÐDocument42 pagesÐ Ð Ñ Ð Ð Ð Ñ ÐºÐ° Ð¿Ñ Ð°ÐºÑ Ð ÐºÑ Ðfvqf5w5gggNo ratings yet

- Тема 1.1 Основи УП 1Document161 pagesТема 1.1 Основи УП 1ІЕ-302 Економ КіберNo ratings yet

- Praktikum Z Disciplini Groshi Ta KreditDocument25 pagesPraktikum Z Disciplini Groshi Ta KreditStepanKalikaNo ratings yet

- КР1 В6Document1 pageКР1 В6Анастасия КусенкоNo ratings yet

- Практичне (семінарське) - Т3Document9 pagesПрактичне (семінарське) - Т3ВероникаNo ratings yet

- ФМ2Document15 pagesФМ2Денис ГлушкоNo ratings yet

- Практичне заняття 5 - ФАDocument9 pagesПрактичне заняття 5 - ФАAlyona NeborachekNo ratings yet

- Тема 5. Управління кредитним портфелем банкуDocument16 pagesТема 5. Управління кредитним портфелем банкуtryxsvNo ratings yet

- Практичне заняття 3Document3 pagesПрактичне заняття 3Marina KotenkoNo ratings yet

- Практичне Заняття 9Document5 pagesПрактичне Заняття 9Bogdan ChernenkoNo ratings yet

- Тема 1.1 Основи УП 1Document161 pagesТема 1.1 Основи УП 1ІЕ-302 Економ КіберNo ratings yet

- Дмитро Васильович Паламарчук - Модульна контрольна роботаDocument6 pagesДмитро Васильович Паламарчук - Модульна контрольна роботаpalamarchuk9862No ratings yet

- Організація стартапів - Тема 4 - Практичне заняття 10.04.20Document7 pagesОрганізація стартапів - Тема 4 - Практичне заняття 10.04.20Алена ГлущукNo ratings yet

- Фінансова Математика Для ЕкономістівDocument143 pagesФінансова Математика Для ЕкономістівЛитл ДамплNo ratings yet

- Практичне (семінарське) - Т3Document5 pagesПрактичне (семінарське) - Т3ВероникаNo ratings yet

- Аналіз фінансового стануDocument7 pagesАналіз фінансового стануlizakosenko14092004No ratings yet

- Презентація до теми 6 відкрите заняттяDocument46 pagesПрезентація до теми 6 відкрите заняттяshapinkovNo ratings yet

- Тесты анализDocument18 pagesТесты анализВасяNo ratings yet

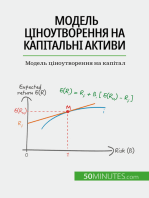

- Модель ціноутворення на капітальні активи: Модель ціноутворення на капіталFrom EverandМодель ціноутворення на капітальні активи: Модель ціноутворення на капіталNo ratings yet

- Практичне (семінарське) - Т4Document7 pagesПрактичне (семінарське) - Т4ВероникаNo ratings yet

- Investitsiyny Analiz Test1 1 1-3 3Document19 pagesInvestitsiyny Analiz Test1 1 1-3 3Ivan PetrovNo ratings yet

- реферат 1Document6 pagesреферат 1Чеченєва Марина ОлегівнаNo ratings yet

- Тема 1.3 Основи УП 3Document46 pagesТема 1.3 Основи УП 3sasep94560No ratings yet

- Контрольна робота з аналізу господарської діяльності СашаDocument7 pagesКонтрольна робота з аналізу господарської діяльності Сашаmr Bon (CBGB)No ratings yet

- Міжнародні відносиниDocument11 pagesМіжнародні відносиниРоман КушнірNo ratings yet

- ІНФм-22-3 Фіалка Є.В. ЛБ3Document7 pagesІНФм-22-3 Фіалка Є.В. ЛБ3purpurSkeletonNo ratings yet

- КР1 В7Document1 pageКР1 В7Анастасия КусенкоNo ratings yet

- Ек орг підп діяDocument15 pagesЕк орг підп діяvlad karavanNo ratings yet

- ТестиDocument24 pagesТестиnik.razinkin001No ratings yet

- Тема. Оборотний капіталDocument28 pagesТема. Оборотний капіталLilia SorokaNo ratings yet

- 3Document8 pages3ВасяNo ratings yet

- Lecture1 BP IntroductionDocument8 pagesLecture1 BP IntroductionВаня БудникNo ratings yet

- ЦІНА ТОВАРУ, ВАЛЮТНІ ТА ФІНАНСОВІ УМОВИDocument11 pagesЦІНА ТОВАРУ, ВАЛЮТНІ ТА ФІНАНСОВІ УМОВИАлеся КанашNo ratings yet

- BP Lecture1n FinDocument9 pagesBP Lecture1n Finkm.afanasyevNo ratings yet

- Chapter 0Document41 pagesChapter 0Олександр ВойтковськийNo ratings yet

- матем рефератDocument12 pagesматем рефератRikka BocchiNo ratings yet

- Tema 1Document6 pagesTema 1StepanKalikaNo ratings yet

- План ведення бізнесуDocument3 pagesПлан ведення бізнесуLike sNo ratings yet

- БП Малина+Сок ШаблонDocument80 pagesБП Малина+Сок Шаблонvaasya22No ratings yet

- ПЗ - Фінансовий менеджментDocument2 pagesПЗ - Фінансовий менеджменткатяNo ratings yet

- Інвестування, Пантюхіна ФМ-201Document8 pagesІнвестування, Пантюхіна ФМ-201Taissiya PantuhinaNo ratings yet

- Тесты анализDocument19 pagesТесты анализВасяNo ratings yet

- кошторисна вартістьDocument34 pagesкошторисна вартістьimpossemyidcNo ratings yet

- Збалансована система показників: Перетворіть свої дані на дорожню карту до успіхуFrom EverandЗбалансована система показників: Перетворіть свої дані на дорожню карту до успіхуNo ratings yet

- Тесты анализDocument19 pagesТесты анализВасяNo ratings yet

- Тесты анализDocument18 pagesТесты анализВасяNo ratings yet

- Лекция 8 БПАDocument8 pagesЛекция 8 БПАВасяNo ratings yet

- Лекция 4 БПАDocument6 pagesЛекция 4 БПАВасяNo ratings yet

- Лекция 2 БПАDocument7 pagesЛекция 2 БПАВасяNo ratings yet

- Лекция 1 БПАDocument7 pagesЛекция 1 БПАВасяNo ratings yet

- 4Document8 pages4ВасяNo ratings yet

- 3Document8 pages3ВасяNo ratings yet

- 2Document21 pages2ВасяNo ratings yet