You might also like

- Quyet Toan Den Ba 30-12-2019Document65 pagesQuyet Toan Den Ba 30-12-2019Bac Ho PhuongNo ratings yet

- Bài tập chương 7 - KTCBDocument14 pagesBài tập chương 7 - KTCBTạ Thị Thanh ThảoNo ratings yet

- Bài tập chương 5Document4 pagesBài tập chương 5tonvuhien2003No ratings yet

- Bài tập chương 5-11217841Document6 pagesBài tập chương 5-11217841tonvuhien2003No ratings yet

- Bang Chao Gia Phu Tung May May DS9C-BBDocument2 pagesBang Chao Gia Phu Tung May May DS9C-BBxx NâuNo ratings yet

- Dap An Bai Kiem Tra 19122023Document4 pagesDap An Bai Kiem Tra 19122023Thư Lê MinhNo ratings yet

- On Tap ExcelDocument12 pagesOn Tap ExcelThuận NguyễnNo ratings yet

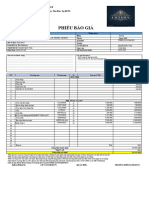

- Phiếu báo giá Toyota Lexus 400hDocument1 pagePhiếu báo giá Toyota Lexus 400hNguyễn Quốc ToànNo ratings yet

- DƯƠNG ĐÌNH MINH -19D180100 - Kiểm tra NLKT 2Document10 pagesDƯƠNG ĐÌNH MINH -19D180100 - Kiểm tra NLKT 2dgdinhhien1972No ratings yet

- KTTC1Document8 pagesKTTC1Yen Nguyen HaiNo ratings yet

- ST4 KTTC3 Nhóm5Document34 pagesST4 KTTC3 Nhóm5Ngô Thị Mỹ DuyênNo ratings yet

- Khối Lượng Nhà Tổ 30-12-19Document59 pagesKhối Lượng Nhà Tổ 30-12-19Bac Ho PhuongNo ratings yet

- Công văn trả lời làm rõ của công ty Khánh GiaDocument2 pagesCông văn trả lời làm rõ của công ty Khánh GiaTrần TrungNo ratings yet

- bài tập buổi 6Document10 pagesbài tập buổi 6Ngân DươngNo ratings yet

- - Bài kiểm tra giữa kì môn Nguyên lí kế toánDocument8 pages- Bài kiểm tra giữa kì môn Nguyên lí kế toánKhôi NguyênNo ratings yet

- Cac Toan TuDocument8 pagesCac Toan TuMai NgọcNo ratings yet

- BaiTap4 5Document11 pagesBaiTap4 5Bảo NhiNo ratings yet

- VD 1Document2 pagesVD 1tonvuhien2003No ratings yet

- Bài Tập ExcelDocument25 pagesBài Tập Excelvantruongnguyen736No ratings yet

- Final 1Document47 pagesFinal 1khoaminhsamNo ratings yet

- Bài tập.mở và phân phốiDocument1 pageBài tập.mở và phân phốiLam Lê Nguyễn YNo ratings yet

- Sửa Đề 4Document9 pagesSửa Đề 4Ho Thi My SuNo ratings yet

- TCL Baocao Q4Document13 pagesTCL Baocao Q4Hiệp PhạmNo ratings yet

- NGUYÊN LÝ KẾ TOÁN-bài thảo luậnDocument7 pagesNGUYÊN LÝ KẾ TOÁN-bài thảo luậnphuongdungnguyen2005No ratings yet

- Sổ chi tiết các tài khoảnDocument3 pagesSổ chi tiết các tài khoảnNguyễn Thị Lệ ThanhNo ratings yet

- BT Dòng TiềnDocument19 pagesBT Dòng TiềnĐức NguyễnNo ratings yet

- 20220616+-+Thong+ke+Giao+Dich+Tu+doanhDocument7 pages20220616+-+Thong+ke+Giao+Dich+Tu+doanhfadNo ratings yet

- BÀI TẬP 2.10 - NAQDocument3 pagesBÀI TẬP 2.10 - NAQQuan Ngo Anh100% (1)

- Bài tập Trên lớpDocument21 pagesBài tập Trên lớp2353020179No ratings yet

- Bài 6.7Document3 pagesBài 6.7linhlinh210200No ratings yet

- Bao Gia Sua Van PhongDocument17 pagesBao Gia Sua Van PhongHưng ĐặngNo ratings yet

- Chap 4 5Document28 pagesChap 4 5Kim ChiNo ratings yet

- Các Bài Tập Môn Tin Ứng Dụng Trong KDTMDocument12 pagesCác Bài Tập Môn Tin Ứng Dụng Trong KDTManhbm1409No ratings yet

- CS 201-Tin Hoc Ung Dung-2020F-Lecture LAB-4Document7 pagesCS 201-Tin Hoc Ung Dung-2020F-Lecture LAB-4Phạm Dương Nhật TrườngNo ratings yet

- Consolidatte Tú AnhhDocument13 pagesConsolidatte Tú Anhh20125320No ratings yet

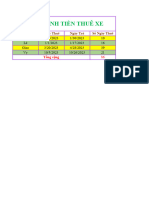

- Bảng Tính Phụ Cấp Thâm Niên Tháng 3/2017Document38 pagesBảng Tính Phụ Cấp Thâm Niên Tháng 3/2017Như Ý Hồ PhạmNo ratings yet

- BÀI TẬP TỔNG HỢP 1Document5 pagesBÀI TẬP TỔNG HỢP 1huyphung23072002No ratings yet

- CATALOG DRC-TẢI NẶNGDocument40 pagesCATALOG DRC-TẢI NẶNGTrường NguyenNo ratings yet

- HOẠCH ĐỊNH TỔNG HỢPDocument7 pagesHOẠCH ĐỊNH TỔNG HỢPTrung NguyễnNo ratings yet

- Bang tra thong so mang điện-255-297Document43 pagesBang tra thong so mang điện-255-297Uri KhoaNo ratings yet

- Bài tập Nguyên lý kế toánDocument13 pagesBài tập Nguyên lý kế toánnguyenphuongthao230805No ratings yet

- Book 1Document7 pagesBook 1Dan NguyenNo ratings yet

- Thong Ke Giao Dich Tu DoanhDocument3 pagesThong Ke Giao Dich Tu DoanhQuan HoangNo ratings yet

- BT Excel 2Document42 pagesBT Excel 2Thế VũNo ratings yet

- Bai 4Document6 pagesBai 4NNTQD2020C nguyen thi tra myNo ratings yet

- BT NhomDocument8 pagesBT NhomNhi AnNo ratings yet

- Chương 8 - QTTC - Hoạch định nhu cầu ngân quỹ ngắn hạnDocument7 pagesChương 8 - QTTC - Hoạch định nhu cầu ngân quỹ ngắn hạnNguyen Hoai AnNo ratings yet

- Bang Gia VanDocument3 pagesBang Gia VanLê Ngọc NghĩaNo ratings yet

- CN 266-Q2 Giang Him LamDocument3 pagesCN 266-Q2 Giang Him LamHa DoNo ratings yet

- Goi y Tra Loi de Thi Nam 2017Document20 pagesGoi y Tra Loi de Thi Nam 2017ngoctran phanNo ratings yet

- 0108940873-001 01GTKT0001 Sg19e0015134Document1 page0108940873-001 01GTKT0001 Sg19e0015134Nguyễn Trinh Lan AnhNo ratings yet

- Vở ghi LDA bt dòng tiền PDFDocument23 pagesVở ghi LDA bt dòng tiền PDFTrang PhamNo ratings yet

- Chương 6 Báo Cáo Tài ChínhDocument15 pagesChương 6 Báo Cáo Tài ChínhBích Ngọc LêNo ratings yet

- Nguyễn Thuỳ DươngDocument33 pagesNguyễn Thuỳ DươngNguyễn Thùy DươngNo ratings yet

- Mỹ Ngân - MHTC - CLCDTC02Document6 pagesMỹ Ngân - MHTC - CLCDTC02Mỹ Ngân NguyễnNo ratings yet

- Công ty xây dựng số 1 NHẬP XUẤT VẬT TƯ - KHO SỐ 1 trong tháng 07/2004Document6 pagesCông ty xây dựng số 1 NHẬP XUẤT VẬT TƯ - KHO SỐ 1 trong tháng 07/2004thúy maiNo ratings yet

- Bang Tinh Cot AP Theo Phan Mem AshraeDocument2 pagesBang Tinh Cot AP Theo Phan Mem AshraeAnh Tuấn 0521No ratings yet

- 4247 in Bao CaoDocument3 pages4247 in Bao CaoNguyen LinhNo ratings yet