You might also like

- 中信证券 (香港) 策略 230502Document18 pages中信证券 (香港) 策略 230502Pan ZhangNo ratings yet

- 中信证券 (香港) 策略 230417Document11 pages中信证券 (香港) 策略 230417Pan ZhangNo ratings yet

- 中信证券 (香港) 策略 230508Document11 pages中信证券 (香港) 策略 230508Pan ZhangNo ratings yet

- 20230614 中信证券 晨会Document22 pages20230614 中信证券 晨会wangNo ratings yet

- 20220606 金工量化投资月报:6月观点:关注两个宏观逻辑演化 华泰证券Document25 pages20220606 金工量化投资月报:6月观点:关注两个宏观逻辑演化 华泰证券BC ANo ratings yet

- 【元大投顧】投資早報 20240315Document17 pages【元大投顧】投資早報 20240315Chia-Yuan ChenNo ratings yet

- 机械设备:轨交体系完善,长三角一体化具坚实基础 (21页)Document21 pages机械设备:轨交体系完善,长三角一体化具坚实基础 (21页)UnknowNo ratings yet

- Weekly 1661Document7 pagesWeekly 1661leolee19830624No ratings yet

- Funding List Funding ThemeDocument36 pagesFunding List Funding Themeapi-26443191No ratings yet

- 晨信Newsletter 27.7.2023Document18 pages晨信Newsletter 27.7.2023Quint WongNo ratings yet

- 2023 年宏观与政策展望报告Document60 pages2023 年宏观与政策展望报告刘鹏程No ratings yet

- 凱基投顧雙週刊 757期Document190 pages凱基投顧雙週刊 757期GeorgeNo ratings yet

- 20230404 文化传媒 传媒互联网行业周报:吉比特业绩亮眼,关注AI+视频应用落地对行业影响 招商证券Document12 pages20230404 文化传媒 传媒互联网行业周报:吉比特业绩亮眼,关注AI+视频应用落地对行业影响 招商证券calvinyooNo ratings yet

- 中信证券 (香港) 晨报 230109Document6 pages中信证券 (香港) 晨报 230109Pan ZhangNo ratings yet

- 晨信Newsletter 10.07.2023Document18 pages晨信Newsletter 10.07.2023Quint WongNo ratings yet

- 【安信策略】产业赛道研究框架 林荣雄Document52 pages【安信策略】产业赛道研究框架 林荣雄Zedi QiuNo ratings yet

- Weekly 1662Document7 pagesWeekly 1662leolee19830624No ratings yet

- 财通证券 保险行业专题报告:寿险底部企稳复苏可期,财险盈利高增 230410Document28 pages财通证券 保险行业专题报告:寿险底部企稳复苏可期,财险盈利高增 230410xue song wangNo ratings yet

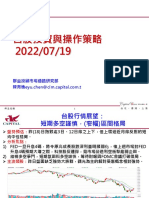

- 群益專題報告 台股投資與操作策略 20220719Document20 pages群益專題報告 台股投資與操作策略 20220719VanessaNo ratings yet

- 20210725 德邦证券 美团 W(3690.HK):美团系列深度,到店&酒旅业务的过去、现在与未来Document31 pages20210725 德邦证券 美团 W(3690.HK):美团系列深度,到店&酒旅业务的过去、现在与未来SilviaNo ratings yet

- Weekly 1660Document7 pagesWeekly 1660leolee19830624No ratings yet

- Deloitte Cn Fa 2023 China Ma Market Insights and 2024 Outlook Zh 240227Document56 pagesDeloitte Cn Fa 2023 China Ma Market Insights and 2024 Outlook Zh 240227giantchengcnNo ratings yet

- 晨信Newsletter13 12 2023ADocument18 pages晨信Newsletter13 12 2023Aseeme55runNo ratings yet

- 2022-03-16 申港证券 宏观研究 大跌背景下,市场底离政策底有多远Document15 pages2022-03-16 申港证券 宏观研究 大跌背景下,市场底离政策底有多远xinyihaoNo ratings yet

- 中信证券 (香港) 晨报 230306Document6 pages中信证券 (香港) 晨报 230306Pan ZhangNo ratings yet

- 晨信Newsletter 31.7.2023aDDocument18 pages晨信Newsletter 31.7.2023aDQuint WongNo ratings yet

- 商贸零售行业周报:Temu全球用户数达4 67亿Document13 pages商贸零售行业周报:Temu全球用户数达4 67亿likoauraNo ratings yet

- 20230701 光大证券 A股市场策略数据库Document1,323 pages20230701 光大证券 A股市场策略数据库傅博文No ratings yet

- 【元大投顧】投資早報 20211026Document15 pages【元大投顧】投資早報 20211026Denjen DoudenNo ratings yet

- 晨信Newsletter 12.9.2022Document18 pages晨信Newsletter 12.9.2022PW LowNo ratings yet

- 漢平研究報告Document10 pages漢平研究報告K CNo ratings yet

- 晨信Newsletter 10.5.2023AVBDocument18 pages晨信Newsletter 10.5.2023AVBQuint WongNo ratings yet

- 晨信Newsletter 14.10.2022Document18 pages晨信Newsletter 14.10.2022AlanYapNo ratings yet

- 中信证券 (香港) 晨报 230411Document6 pages中信证券 (香港) 晨报 230411Pan ZhangNo ratings yet

- 券商观点整理汇总0329Document9 pages券商观点整理汇总0329qq1057300248No ratings yet

- 2020保险行业年度策略:蓄势而发,迎接新常态、质态更优化Document22 pages2020保险行业年度策略:蓄势而发,迎接新常态、质态更优化sfwclau24No ratings yet

- 中信证券 (香港) 晨报 230509Document6 pages中信证券 (香港) 晨报 230509Pan ZhangNo ratings yet

- 晨信Newsletter 03.04.2024Document18 pages晨信Newsletter 03.04.2024Quint WongNo ratings yet

- 中信证券 (香港) 晨报 230208Document6 pages中信证券 (香港) 晨报 230208Pan ZhangNo ratings yet

- 中金 联合解读:6月经济数据与资产配置点评Document33 pages中金 联合解读:6月经济数据与资产配置点评YuqingNo ratings yet

- 晨信Newsletter 01.8.2022Document18 pages晨信Newsletter 01.8.2022Quint WongNo ratings yet

- A股七大资金主体面面观:等待下一波增量Document15 pagesA股七大资金主体面面观:等待下一波增量Ju conlenNo ratings yet

- 露露乐蒙 Us:中国市场是未来亮点Document35 pages露露乐蒙 Us:中国市场是未来亮点redbergamot0625No ratings yet

- 【元大投顧】投資早報 20240321Document12 pages【元大投顧】投資早報 20240321Chia-Yuan ChenNo ratings yet

- 中信证券 (香港) 晨报 221219Document6 pages中信证券 (香港) 晨报 221219Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230127Document5 pages中信证券 (香港) 晨报 230127Pan ZhangNo ratings yet

- SAC 执业证书编号:S1450518010002: Table - Tit leDocument9 pagesSAC 执业证书编号:S1450518010002: Table - Tit leryantongyanNo ratings yet

- Weekly 1663Document7 pagesWeekly 1663leolee19830624No ratings yet

- H3 Ap202008261401627602 1Document48 pagesH3 Ap202008261401627602 1AN LIANGNo ratings yet

- 外资配置交易框架及买卖特征研究总论:外资在A股的"择时"Document58 pages外资配置交易框架及买卖特征研究总论:外资在A股的"择时"Ju conlenNo ratings yet

- 2022年大中華投資月報2月份月刊Document39 pages2022年大中華投資月報2月份月刊Josh HuangNo ratings yet

- 中信证券 (香港) 晨报 230314Document6 pages中信证券 (香港) 晨报 230314Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230117Document6 pages中信证券 (香港) 晨报 230117Pan ZhangNo ratings yet

- 海外中资股2020年投资策略—把握“重估”和“新增长”良机Document31 pages海外中资股2020年投资策略—把握“重估”和“新增长”良机156691421No ratings yet

- 储能行业2024年投资策略报告:曙光在前,拾级而上 20231204 中邮证券 24页Document25 pages储能行业2024年投资策略报告:曙光在前,拾级而上 20231204 中邮证券 24页liurui027No ratings yet

- 中信证券 (香港) 晨报 230110Document6 pages中信证券 (香港) 晨报 230110Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230111Document6 pages中信证券 (香港) 晨报 230111Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230329Document6 pages中信证券 (香港) 晨报 230329Pan ZhangNo ratings yet

- 23Document20 pages23東東No ratings yet

- 中信证券 (香港) 晨报 230413Document6 pages中信证券 (香港) 晨报 230413Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230328Document6 pages中信证券 (香港) 晨报 230328Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230424Document6 pages中信证券 (香港) 晨报 230424Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230421Document6 pages中信证券 (香港) 晨报 230421Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230418Document6 pages中信证券 (香港) 晨报 230418Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230419Document6 pages中信证券 (香港) 晨报 230419Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230412Document6 pages中信证券 (香港) 晨报 230412Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230420Document6 pages中信证券 (香港) 晨报 230420Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230417Document6 pages中信证券 (香港) 晨报 230417Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230329Document6 pages中信证券 (香港) 晨报 230329Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230330Document6 pages中信证券 (香港) 晨报 230330Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230414Document6 pages中信证券 (香港) 晨报 230414Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230120Document6 pages中信证券 (香港) 晨报 230120Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230324Document6 pages中信证券 (香港) 晨报 230324Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 221229Document6 pages中信证券 (香港) 晨报 221229Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230126Document5 pages中信证券 (香港) 晨报 230126Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230213Document6 pages中信证券 (香港) 晨报 230213Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230320Document6 pages中信证券 (香港) 晨报 230320Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230105Document6 pages中信证券 (香港) 晨报 230105Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 221230Document6 pages中信证券 (香港) 晨报 221230Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230117Document6 pages中信证券 (香港) 晨报 230117Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230110Document6 pages中信证券 (香港) 晨报 230110Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230131Document6 pages中信证券 (香港) 晨报 230131Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230117Document6 pages中信证券 (香港) 晨报 230117Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 221216Document6 pages中信证券 (香港) 晨报 221216Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230208Document6 pages中信证券 (香港) 晨报 230208Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 221229Document6 pages中信证券 (香港) 晨报 221229Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230111Document6 pages中信证券 (香港) 晨报 230111Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 221209Document6 pages中信证券 (香港) 晨报 221209Pan ZhangNo ratings yet

- 中信证券 (香港) 晨报 230509Document6 pages中信证券 (香港) 晨报 230509Pan ZhangNo ratings yet

- Chinese Business Dictionary: An English-Chinese, Chinese-English Dictionary with PinyinFrom EverandChinese Business Dictionary: An English-Chinese, Chinese-English Dictionary with PinyinRating: 1 out of 5 stars1/5 (1)

- China Experts the Unorthodox (Chinese and English combined) editionFrom EverandChina Experts the Unorthodox (Chinese and English combined) editionNo ratings yet