You might also like

- Bài tập lý thuyết nhóm 2Document9 pagesBài tập lý thuyết nhóm 2Hoàng TùngNo ratings yet

- Chương 1 - BSNEU E-MBADocument34 pagesChương 1 - BSNEU E-MBANguyễn MaiNo ratings yet

- Chương 5 Sinh Vien Quản Trị Vốn Luân ChuyểnDocument37 pagesChương 5 Sinh Vien Quản Trị Vốn Luân Chuyểnm Nguyễn Thị Hồng ThắmNo ratings yet

- bài ôn tập giao sinh viên- sdDocument27 pagesbài ôn tập giao sinh viên- sdlthuong.dhqt14a1ndNo ratings yet

- BÀI THẢO LUẬN TÀI CHÍNH DOANH NGHIỆPDocument14 pagesBÀI THẢO LUẬN TÀI CHÍNH DOANH NGHIỆPsakurahb_9175% (4)

- CHƯƠNG 5. Qtri Von Luu Dong-SDocument56 pagesCHƯƠNG 5. Qtri Von Luu Dong-SThảo nguyên NguyễnNo ratings yet

- LÝ THUYẾT GIỮA KỲ TÀI CHÍNH DOANH NGHIỆPDocument4 pagesLÝ THUYẾT GIỮA KỲ TÀI CHÍNH DOANH NGHIỆPThuy Tien LeNo ratings yet

- ĐỀ CƯƠNG TÀI CHÍNH DOANH NGHIỆP 1Document28 pagesĐỀ CƯƠNG TÀI CHÍNH DOANH NGHIỆP 1jennstudy2125No ratings yet

- Chuong 4. PT Tỷ Suất Tai ChinhDocument13 pagesChuong 4. PT Tỷ Suất Tai ChinhMai HoàngNo ratings yet

- 05 NEU ACC202 Bai4 v1.0013107218Document29 pages05 NEU ACC202 Bai4 v1.0013107218Lukas Nghiem Duy HaiNo ratings yet

- Chuong 1Document47 pagesChuong 1Linh ĐanNo ratings yet

- Chuong 5 - Quản lý nguồn vốn của doanh nghiệpDocument40 pagesChuong 5 - Quản lý nguồn vốn của doanh nghiệpNguyễn PhươngNo ratings yet

- Chuong 1Document40 pagesChuong 1duongnguyen21092004No ratings yet

- Chương 4: Nguồn Vốn Của Doanh NghiệpDocument62 pagesChương 4: Nguồn Vốn Của Doanh Nghiệp22.Nguyễn Gia KhiêmNo ratings yet

- Thời giá tiền tệ-đã gộpDocument19 pagesThời giá tiền tệ-đã gộpNguyên NguyễnNo ratings yet

- lý thuyết tcdnDocument47 pageslý thuyết tcdnVânAnh NguyễnNo ratings yet

- CHUONG 08 - Phan Tich Hoat Dong Dau TuDocument73 pagesCHUONG 08 - Phan Tich Hoat Dong Dau TuQuỳnh Như VõNo ratings yet

- Khoa Luan Tot Nghiep - Bui Nam NinhDocument49 pagesKhoa Luan Tot Nghiep - Bui Nam NinhNam NinhNo ratings yet

- TCDNDocument20 pagesTCDNhoangdinhanhvu.hvtcNo ratings yet

- Nguyên lý kế toán - Trần Thị Ý NhiDocument8 pagesNguyên lý kế toán - Trần Thị Ý Nhikhanhthuu1655No ratings yet

- TechnoimportDocument41 pagesTechnoimportQa TrầnNo ratings yet

- Chương 4 Quản trị vốn luân chuyểnDocument74 pagesChương 4 Quản trị vốn luân chuyểnLê Cẩm TúNo ratings yet

- Chương 1- Tổng Quan Về Quản Trị Tài Chính Doanh NghiệpDocument54 pagesChương 1- Tổng Quan Về Quản Trị Tài Chính Doanh NghiệpCẩm Trúc NguyễnNo ratings yet

- QTTCDocument211 pagesQTTCLong TrịnhNo ratings yet

- CHƯƠNG 6 TÀI CHÍNH DOANH NGHIỆPDocument6 pagesCHƯƠNG 6 TÀI CHÍNH DOANH NGHIỆPPhùng Thuý HàNo ratings yet

- Chương 4Document37 pagesChương 4Lộc Thv TranNo ratings yet

- BTCN C5Document3 pagesBTCN C5Hậu HậuNo ratings yet

- Chuong 7Document8 pagesChuong 7Thị Hiền Nhi HoàngNo ratings yet

- Sơ Đ Tư Duy Chương 3 Nhóm 3Document10 pagesSơ Đ Tư Duy Chương 3 Nhóm 3Phương NguyễnNo ratings yet

- File Ôn Nhưng KH Bít Ôn GìDocument6 pagesFile Ôn Nhưng KH Bít Ôn Gìdodatfpt200No ratings yet

- TACN2 Cô MaiDocument16 pagesTACN2 Cô MaiPhương Thư ĐỗNo ratings yet

- Chuong 2 V PDFDocument49 pagesChuong 2 V PDFBe PresentNo ratings yet

- Chương 1. StudentDocument18 pagesChương 1. Studentm Nguyễn Thị Hồng ThắmNo ratings yet

- 2.1 Đối Tượng Của Kế ToánDocument16 pages2.1 Đối Tượng Của Kế ToánNgoc AnhNo ratings yet

- CHƯƠNG 6. Quản trị tài chínhDocument16 pagesCHƯƠNG 6. Quản trị tài chính23090684No ratings yet

- Tran Phuong Lien QT1801TDocument13 pagesTran Phuong Lien QT1801TNguyễn Văn VinhNo ratings yet

- Tài chính doanh nghiệp 2022Document7 pagesTài chính doanh nghiệp 2022Vũ Quỳnh MaiNo ratings yet

- Tailieuxanh TH S Chu Thi Thu Thuychuong 2 Quan Ly Nguon Von 0094Document18 pagesTailieuxanh TH S Chu Thi Thu Thuychuong 2 Quan Ly Nguon Von 0094Ga MotconNo ratings yet

- T Luân QTDNDocument7 pagesT Luân QTDNhoangtrang191122No ratings yet

- Chuong 7 - Tai Chinh Doanh Nghiep - SVDocument42 pagesChuong 7 - Tai Chinh Doanh Nghiep - SVnu liNo ratings yet

- TCDN SlidesDocument439 pagesTCDN SlidesLê Diễm NguyễnNo ratings yet

- QTTC - C4-7Document246 pagesQTTC - C4-7Dũng Nguyễn QuốcNo ratings yet

- Bài 2 Tài chính doanh nghiệpDocument51 pagesBài 2 Tài chính doanh nghiệpHiền Trang NguyễnNo ratings yet

- Chuong 1 - Tong Quan TCDNDocument44 pagesChuong 1 - Tong Quan TCDNQuốc HuyNo ratings yet

- Chương 5: Quản Trị Tài Sản Lưu ĐộngDocument60 pagesChương 5: Quản Trị Tài Sản Lưu ĐộngPhương Anh Vũ HoàngNo ratings yet

- QTTC - Chuong IVDocument25 pagesQTTC - Chuong IVThi YếnNo ratings yet

- QTTC MNC - Chap 4Document61 pagesQTTC MNC - Chap 4Hương Võ ThanhNo ratings yet

- Chương 4 - 5Document25 pagesChương 4 - 5Lizzie NguyenNo ratings yet

- Nhom8 KTAK23BN TCTTDocument29 pagesNhom8 KTAK23BN TCTTNguyen Thanh XuanNo ratings yet

- Chuong 1Document31 pagesChuong 1Trường Đan TrầnNo ratings yet

- Voice P1Document6 pagesVoice P1JHNo ratings yet

- thuyết trìnhDocument4 pagesthuyết trìnhCộng Hòa MilandoNo ratings yet

- (Ub - Net) LY THUYET BAI TAP HAN MUC TIN DUNG - DAP AN 2021Document16 pages(Ub - Net) LY THUYET BAI TAP HAN MUC TIN DUNG - DAP AN 2021hoangdinhanhvu.hvtcNo ratings yet

- Baigiang TACN2Document34 pagesBaigiang TACN235.3-LT1-Trần Thị Hồng HạnhNo ratings yet

- CHƯƠNG 1 - Tổng Quan Về Quản Trị TCDNDocument49 pagesCHƯƠNG 1 - Tổng Quan Về Quản Trị TCDNthanhtri092004No ratings yet

- 21 NguyenThuHue 57.02.2.LT1 1973402010255Document22 pages21 NguyenThuHue 57.02.2.LT1 1973402010255Ngân NguyễnNo ratings yet

- Chương 1Document3 pagesChương 1Thanhh NgânnNo ratings yet

- Chính Sách Tài Chính 2Document21 pagesChính Sách Tài Chính 2Ngư TiểuNo ratings yet

- Quan Tri Ngan Hang Thuong Mai IrufqDocument36 pagesQuan Tri Ngan Hang Thuong Mai IrufqDương NgọcNo ratings yet

- Cẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýFrom EverandCẩm nang Kiểm soát độ tươi của hàng tồn kho và các khoản phải thu tại Nhật Bản dành cho nhà quản lýNo ratings yet

- Đề 12 PDFDocument53 pagesĐề 12 PDFChi PhạmNo ratings yet

- Chương 2Document32 pagesChương 2Chi PhạmNo ratings yet

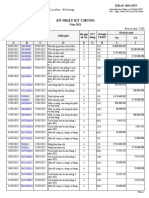

- SỔ NHẬT KÝ CHUNGDocument4 pagesSỔ NHẬT KÝ CHUNGChi PhạmNo ratings yet

- Các yếu tố ảnh hưởng đến mối quan hệ giữa ngân hàng thương mại và doanh nghiệp tại Cần ThơDocument13 pagesCác yếu tố ảnh hưởng đến mối quan hệ giữa ngân hàng thương mại và doanh nghiệp tại Cần ThơChi PhạmNo ratings yet

- Bài tiểu luận mẫuDocument23 pagesBài tiểu luận mẫuChi PhạmNo ratings yet

- XSTKDocument7 pagesXSTKChi PhạmNo ratings yet

- Mẫu khảo sátDocument1 pageMẫu khảo sátChi PhạmNo ratings yet

- XSTK Chương 3, 4Document3 pagesXSTK Chương 3, 4Chi PhạmNo ratings yet

- XSTK Chương 1,2Document4 pagesXSTK Chương 1,2Chi PhạmNo ratings yet