You might also like

- Një qasje e thjeshtë ndaj tregtisë online: Si të mësoni artin e tregtarit online dhe të zbuloni bazat për të tregtuar me suksesFrom EverandNjë qasje e thjeshtë ndaj tregtisë online: Si të mësoni artin e tregtarit online dhe të zbuloni bazat për të tregtuar me suksesNo ratings yet

- Pasqyrat FinanciareDocument25 pagesPasqyrat FinanciareBesian100% (3)

- Money management, një qasje e thjeshtë në tregtinë financiare: Si të shfrytëzoni teknikat dhe strategjitë e Menaxhimit të Parave për të përmirësuar veprimtaritë tuaja të tregtisë onlineFrom EverandMoney management, një qasje e thjeshtë në tregtinë financiare: Si të shfrytëzoni teknikat dhe strategjitë e Menaxhimit të Parave për të përmirësuar veprimtaritë tuaja të tregtisë onlineNo ratings yet

- Ligjerata PF 2Document55 pagesLigjerata PF 2shpresaNo ratings yet

- Profesionisti I Tregtisë Së Kriptomonedhave: Tregti Për Të Siguruar Jetesën Me Strategji Të Testuara Në Kohë, Mjete Dhe Teknika Të MenaxhimitFrom EverandProfesionisti I Tregtisë Së Kriptomonedhave: Tregti Për Të Siguruar Jetesën Me Strategji Të Testuara Në Kohë, Mjete Dhe Teknika Të MenaxhimitNo ratings yet

- Hyrje Ne KFDocument56 pagesHyrje Ne KFRron Krasniqi100% (1)

- Një qasje e lehtë në psikologjinë e tregtisë: Si të aplikoni strategjitë dhe qëndrimet psikologjike të tregtarëve fitues në tregtinë onlineFrom EverandNjë qasje e lehtë në psikologjinë e tregtisë: Si të aplikoni strategjitë dhe qëndrimet psikologjike të tregtarëve fitues në tregtinë onlineNo ratings yet

- Drejtimi Financiar Nderkombetar Power PointDocument32 pagesDrejtimi Financiar Nderkombetar Power PointMexhait Ristemi50% (2)

- Një qasje e thjeshtë për analizën themelore të tregjeve financiare: Një udhëzues i fillimit për teknikat dhe strategjitë e analizës themelore për parashikimin e ngjarjeve që zhvillojnë tregjetFrom EverandNjë qasje e thjeshtë për analizën themelore të tregjeve financiare: Një udhëzues i fillimit për teknikat dhe strategjitë e analizës themelore për parashikimin e ngjarjeve që zhvillojnë tregjetNo ratings yet

- Financa e Ndermarrjes - Tema 3 4Document31 pagesFinanca e Ndermarrjes - Tema 3 4Lorena JaupiNo ratings yet

- 1 Ligjeratat Kapitulli 1,2Document17 pages1 Ligjeratat Kapitulli 1,2Gazmir RrahmaniNo ratings yet

- Financa e Ndermarrjes - Tema 3Document33 pagesFinanca e Ndermarrjes - Tema 3Lorena JaupiNo ratings yet

- 1kapitulliii Pasqyratfinanciare 110130173418 Phpapp02Document22 pages1kapitulliii Pasqyratfinanciare 110130173418 Phpapp02Lola OurNo ratings yet

- Sistemi I Informacionit KontabëlDocument77 pagesSistemi I Informacionit KontabëlBesim Selimi100% (1)

- Menaxhimi Financiar Ndërkombëtar: Prof - Dr.Drita KonxheliDocument24 pagesMenaxhimi Financiar Ndërkombëtar: Prof - Dr.Drita KonxheliSamaki AlsatNo ratings yet

- Kap 3. Analiza e Aktiviteteve FinancueseDocument45 pagesKap 3. Analiza e Aktiviteteve FinancueseJonida Leli0% (1)

- Download. 39 PDFDocument54 pagesDownload. 39 PDFAnime AnimeNo ratings yet

- Ligjeratë 3Document26 pagesLigjeratë 3Osman SertolliNo ratings yet

- Kontabilitet Analizat Ne BiznesDocument23 pagesKontabilitet Analizat Ne BiznesDiamant ZeqiriNo ratings yet

- Pasqyra e Rrjedhjes Së Parasë Së GatshmeDocument8 pagesPasqyra e Rrjedhjes Së Parasë Së GatshmeArt HoxhaNo ratings yet

- Drejtimi Financiar NderkombetarDocument32 pagesDrejtimi Financiar NderkombetarLorena JaupiNo ratings yet

- Kontabiliteti Financiar: NdërmjetëmDocument25 pagesKontabiliteti Financiar: NdërmjetëmStelina KolaNo ratings yet

- Rezervat LatenteDocument32 pagesRezervat LatenteArmend HasaniNo ratings yet

- Rregullimet Ligjore Dhe SKK ProjektDocument9 pagesRregullimet Ligjore Dhe SKK ProjektKleaXhianiNo ratings yet

- Biznesi 2002 (I Zgjidhur)Document7 pagesBiznesi 2002 (I Zgjidhur)Eta ZhakaNo ratings yet

- Prezantim I Pasqyrave FinanciareDocument210 pagesPrezantim I Pasqyrave FinanciareBlerta Brahimi100% (2)

- Konta Bili TetDocument77 pagesKonta Bili TetAgronNo ratings yet

- Menagjment FinanciarDocument9 pagesMenagjment FinanciarBesart B. XhoxhajNo ratings yet

- Kontabiliteti I DyfishteDocument28 pagesKontabiliteti I DyfishteOrbisPrizren75% (4)

- MenaxhmentDocument49 pagesMenaxhmenterciiNo ratings yet

- Pyetjet Dhe Pergjigjet Ne Lenden Financat e KorporataveDocument13 pagesPyetjet Dhe Pergjigjet Ne Lenden Financat e KorporataveEnes SkenderiNo ratings yet

- KF 1Document60 pagesKF 1Anonymous iI88LtNo ratings yet

- Ligjerata 3 - Detyrimet AfatgjataDocument48 pagesLigjerata 3 - Detyrimet AfatgjataSara Xhemaili100% (1)

- Financat e Koporatave - Tema 4Document14 pagesFinancat e Koporatave - Tema 4Toska MikollovciNo ratings yet

- Bilanci I Suksesit, Pasqyra e Ndryshimit Te Kapitalit Dhe Cash FlowDocument30 pagesBilanci I Suksesit, Pasqyra e Ndryshimit Te Kapitalit Dhe Cash FlowZana Gashi100% (3)

- K1-Prezentimi I Kontabilitetit Dhe Bizneseve 1Document78 pagesK1-Prezentimi I Kontabilitetit Dhe Bizneseve 1ladiniNo ratings yet

- Teste Menaxhim FinanciarDocument4 pagesTeste Menaxhim FinanciarJetonRamadaniNo ratings yet

- Ushtrime Mib Kursin e KembimitDocument9 pagesUshtrime Mib Kursin e KembimitTaulant AruciNo ratings yet

- Download. 38 PDFDocument76 pagesDownload. 38 PDFAnime AnimeNo ratings yet

- Menaxhimi FinanciarDocument26 pagesMenaxhimi Financiarjemin_n100% (1)

- 07 Vleresimi I StoqeveDocument12 pages07 Vleresimi I StoqeveOrbisPrizren100% (1)

- Bazat e Kontabilitetit 1Document7 pagesBazat e Kontabilitetit 1Veton Sopjani100% (15)

- Tregjet Pjesa 1Document3 pagesTregjet Pjesa 1Sara XhemailiNo ratings yet

- HyrjeDocument19 pagesHyrjeRilind AdemiNo ratings yet

- Sistemi KontabelDocument27 pagesSistemi KontabelTaulant Aruci50% (2)

- KONTABILITET Analiza e Transaksioneve Ne BiznesDocument148 pagesKONTABILITET Analiza e Transaksioneve Ne Biznesagim84No ratings yet

- K4ST Kompletimi I Ciklit Te KontabilitetitDocument83 pagesK4ST Kompletimi I Ciklit Te KontabilitetitThePraisedOneMNo ratings yet

- KONTABILITET-Kompletimi I Ciklit Te KontabilitetitDocument74 pagesKONTABILITET-Kompletimi I Ciklit Te KontabilitetitSalih VeseliNo ratings yet

- Kontabiliteti 1 MARSI 2006Document14 pagesKontabiliteti 1 MARSI 2006Hamit AgushiNo ratings yet

- Analiza e Transaksioneve Ne BiznesDocument94 pagesAnaliza e Transaksioneve Ne BiznesAstritRatkoceriNo ratings yet

- Taksim (Tema 5)Document28 pagesTaksim (Tema 5)Elvis PonariNo ratings yet

- Kapitulli I LLADocument16 pagesKapitulli I LLABlerimNo ratings yet

- Dfnteze Provimi (21 Janar 2004 - e Zgjidhur)Document9 pagesDfnteze Provimi (21 Janar 2004 - e Zgjidhur)Renato Bilali100% (2)

- Biznesi NderkombetarDocument23 pagesBiznesi Nderkombetardouble1618No ratings yet

- Kontabilitet Pyetje PergjigjeDocument8 pagesKontabilitet Pyetje PergjigjeErmir Loku100% (1)

- Mësimi Praktik-4Document39 pagesMësimi Praktik-4driton_lajqiNo ratings yet

- Leksion 76-95 Prof LeandroDocument22 pagesLeksion 76-95 Prof LeandroIgli ÇarçaniNo ratings yet

- Sistemi FinanciarDocument25 pagesSistemi FinanciarSalih VeseliNo ratings yet

- Global Iz MiDocument13 pagesGlobal Iz MiLorena JaupiNo ratings yet

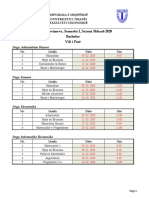

- Datat e Provimeve, Master, Viti I, Semestri II, Korrik 2019Document6 pagesDatat e Provimeve, Master, Viti I, Semestri II, Korrik 2019Lorena JaupiNo ratings yet

- Datat e Provimeve, Bachelor, Qershor-Korrik 2019Document3 pagesDatat e Provimeve, Bachelor, Qershor-Korrik 2019Lorena JaupiNo ratings yet

- Milo 2000 BilancDocument26 pagesMilo 2000 BilancLorena JaupiNo ratings yet

- Datat e Provimeve Shkurt-Mars 2019 BachelorDocument3 pagesDatat e Provimeve Shkurt-Mars 2019 BachelorLorena JaupiNo ratings yet

- Datat e Provimeve, Bachelor, Shkurt-2020Document3 pagesDatat e Provimeve, Bachelor, Shkurt-2020Lorena JaupiNo ratings yet

- Financat e Ndermarrjes - Tema 1Document16 pagesFinancat e Ndermarrjes - Tema 1Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 11Document23 pagesFinanca e Ndermarrjes - Tema 11Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 14Document14 pagesFinanca e Ndermarrjes - Tema 14Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 6Document21 pagesFinanca e Ndermarrjes - Tema 6Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 14 PDFDocument14 pagesFinanca e Ndermarrjes - Tema 14 PDFLorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 12Document11 pagesFinanca e Ndermarrjes - Tema 12Lorena JaupiNo ratings yet

- Financat e Ndermarrjes - Tema 13Document14 pagesFinancat e Ndermarrjes - Tema 13Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 10Document22 pagesFinanca e Ndermarrjes - Tema 10Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 9Document16 pagesFinanca e Ndermarrjes - Tema 9Lorena JaupiNo ratings yet

- Deklaratë Autorësie: Fakulteti I EkonomisëDocument76 pagesDeklaratë Autorësie: Fakulteti I EkonomisëLorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 7Document18 pagesFinanca e Ndermarrjes - Tema 7Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 8Document14 pagesFinanca e Ndermarrjes - Tema 8Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 3Document33 pagesFinanca e Ndermarrjes - Tema 3Lorena JaupiNo ratings yet

- Financa e Ndermarrjes - Tema 5Document19 pagesFinanca e Ndermarrjes - Tema 5Lorena JaupiNo ratings yet

- Milo 2000 BilancDocument26 pagesMilo 2000 BilancLorena JaupiNo ratings yet

- Datat e Provimeve Shkurt-Mars 2019 BachelorDocument3 pagesDatat e Provimeve Shkurt-Mars 2019 BachelorLorena JaupiNo ratings yet

- Eksternaliete UshtrimeDocument9 pagesEksternaliete UshtrimeLorena JaupiNo ratings yet

- Datat e Provimeve, Bachelor, Qershor-Korrik 2019Document3 pagesDatat e Provimeve, Bachelor, Qershor-Korrik 2019Lorena JaupiNo ratings yet

- Datat e Provimeve, Master, Viti I, Semestri II, Korrik 2019Document6 pagesDatat e Provimeve, Master, Viti I, Semestri II, Korrik 2019Lorena JaupiNo ratings yet

- Power PointDocument32 pagesPower PointLorena JaupiNo ratings yet

- Grupi Nr. 19, Juelda GjiniDocument20 pagesGrupi Nr. 19, Juelda GjiniLorena JaupiNo ratings yet

- Grupi Nr. 19, Juelda GjiniDocument17 pagesGrupi Nr. 19, Juelda GjiniLorena JaupiNo ratings yet

- WordDocument25 pagesWordLorena Jaupi0% (1)